21 сентября 2012

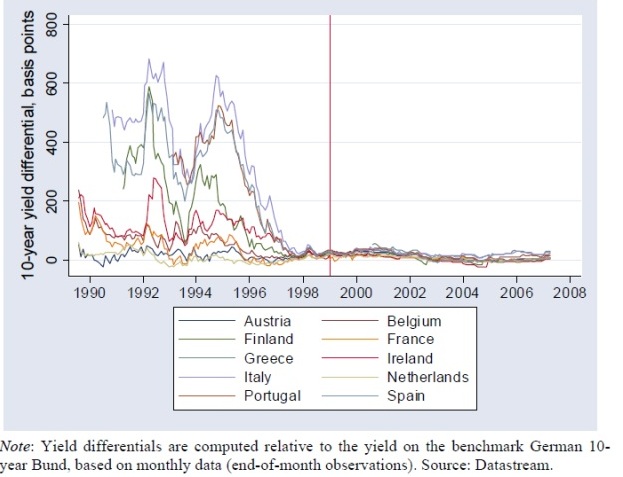

Спрэды по 10-летним гособлигациям, до и после вступления в еврозону, б.п.

Спрэды по 10-летним гособлигациям, до и после вступления в еврозону, б.п.Но финансовая стабильность – очень непростая штука. Американский экономист Хайман Мински в 1993 году выдвинул так называемую «гипотезу финансовой нестабильности». Суть ее совдится к следующему – финансовая стабильность сама порождает собственную противоположность – финансовую нестабильность. Каким образом?

В начальной стадии финансового цикла преобладает обеспеченное хедж-финансирование, при котором текущий денежный поток заемщика достаточен для погашения и долга, и процентов по нему. Такой режим финансирования - следствие большей опоры экономических агентов на внутренние финансовые ресурсы, чем на внешние средства. То есть пока что в долг берут и дают с большой осторожностью. Потому что начальной стадии финансового цикла, как правило, предшествовал кризис и депрессия, сопровождавшиеся банкротствами и дефолтами. Память об этих событиях еще не успела стереться, и поэтому риски кредитора и заемщика считаются пока высокими.

Но по мере того как экономическая и финансовая ситуация стабилизируется, эти воспоминания забываются, в частности, и потому, что национальный доход, создающийся инвестициями в условиях экономического роста, увеличивается. Оценка кредитных рисков резко падает. Из Кейнса: «В период бума общераспространенная оценка степени риска со стороны как должника, так и кредитора имеет тенденцию становиться необычайно и неблагоразумно низкой». В результате стабильность приводит к большей толерантности к риску, который уже и не воспринимается как риск. Компании, правительства и домохозяйства активно занимают, то есть переходят на внешнее финансирование своей деятельности.

Чем дольше длится экономическая и финансовая стабильность – тем больше скрытого риска накапливается в системе. Через некоторое время обеспеченное хедж-финансирование отходит на второй план и замещается так называемым «спекулятивным финансированием» (speculative finance). Доступность кредитов и финансовая стабильность создает ситуацию при которой денежного потока спекулятивных заемщиков достаточно лишь для уплаты процентов по долгам, но их не хватает на принципала (тела долга). Чтобы не стать банкротами, такие фирмы, правительства и домохозяйства берут новые кредиты для погашения старых. Для них постоянное рефинансирование долга - жизненная необходимость. Финансовая стабильность позволяет таким заемщикам не только успешно рефинансироваться и накапливать долги и дальше. Это постепенно приводит к трансформации спекулятивного финансирования в Понци-финансирование (Ponzi finance), при котором денежного потока не хватает даже на выплату процентов. Единственный выход - увеличение объема задолженности для погашения старых кредитов и процентов по ним. Финансовая стабильность позволяет заемщикам постепенно ухудшать собственное положение, трансформируя платежеспособных хедж-заемщиков в неплатежеспособных спекулятивных и далее в совсем неплатежеспособных Понци-заемщиков.

Но долг не может расти до небес. Перенакопление рисков за фасадом финансовой стабильности становится огромным. И любой искры становится достаточно чтобы взорвать эту бомбу замедленного действия. Любая неблагоприятная флуктуация в экономике – будь то внешний шок, или рост процентных ставок или падение денежных поступлений в виде налогов (для государства-заемщика), прибыли (для компаний-заемщиков), зарплат или денежных выплат (для домохозяйств-заемщиков) и фасад финансовой стабильности рушится, обнажая катастрофическое перенакопление рисков в финансовой системе, привыкшей к функционированию в почти безрисковой среде. За разгулом спекулятивного и Понци-финансирования следует финансовый и экономический кризис. Просто потому, что заемщики, применяющие Понци-финансирование, окажутся не в состоянии получить новые кредиты из-за возросшего восприятия кредитного риска (триггером может быть любой негативный для экономики шок).

При этом, часто переход от многолетней стабильности к кризису занимает считанные дни недели или месяцы – годами копившийся в системе риск вдруг становится очевиден для кредиторов, а дальше ситуация приобретает лавинообразный характер. Все кредиторы стремятся избавится от рискованных бумаг по хорошей цене не дожидаясь их дальнейшего падения и аналогичных действий конкурентов.

В случае с Понци-госзаемщиками, вроде той же Греции, падение стоимости гособлигаций и рост процентных ставок по ним занял несколько месяцев – с декабря 2009 года по март 2010-го. Потом стали рушиться другие периферийные Понци-государства. Финансовая стабильность по Мински напоминает долгие многолетние периоды перед сокрушительным землетрясением: тектонические плиты медленно сдвигаются на считанные сантиметры в год, но на поверхности пока все спокойно, хотя внутреннее скрытое от глаз тектоническое напряжение растет. В один «прекрасный» день происходит резкое выправление накопленных за многие годы дисбалансов. Точно такое же финансовое и экономическое землетрясение произошло и в еврозоне – порожденные финансовой стабильностью дисбалансы вырвались наружу. Введение евро породило десятилетие экономического роста и финансовой стабильности. Однако эта искусственная стабильность и слепота к рискам в итоге привела к кризису.

/Элитный Трейдер, ELITETRADER.RU/

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter