24 октября 2012 Зотин Александр

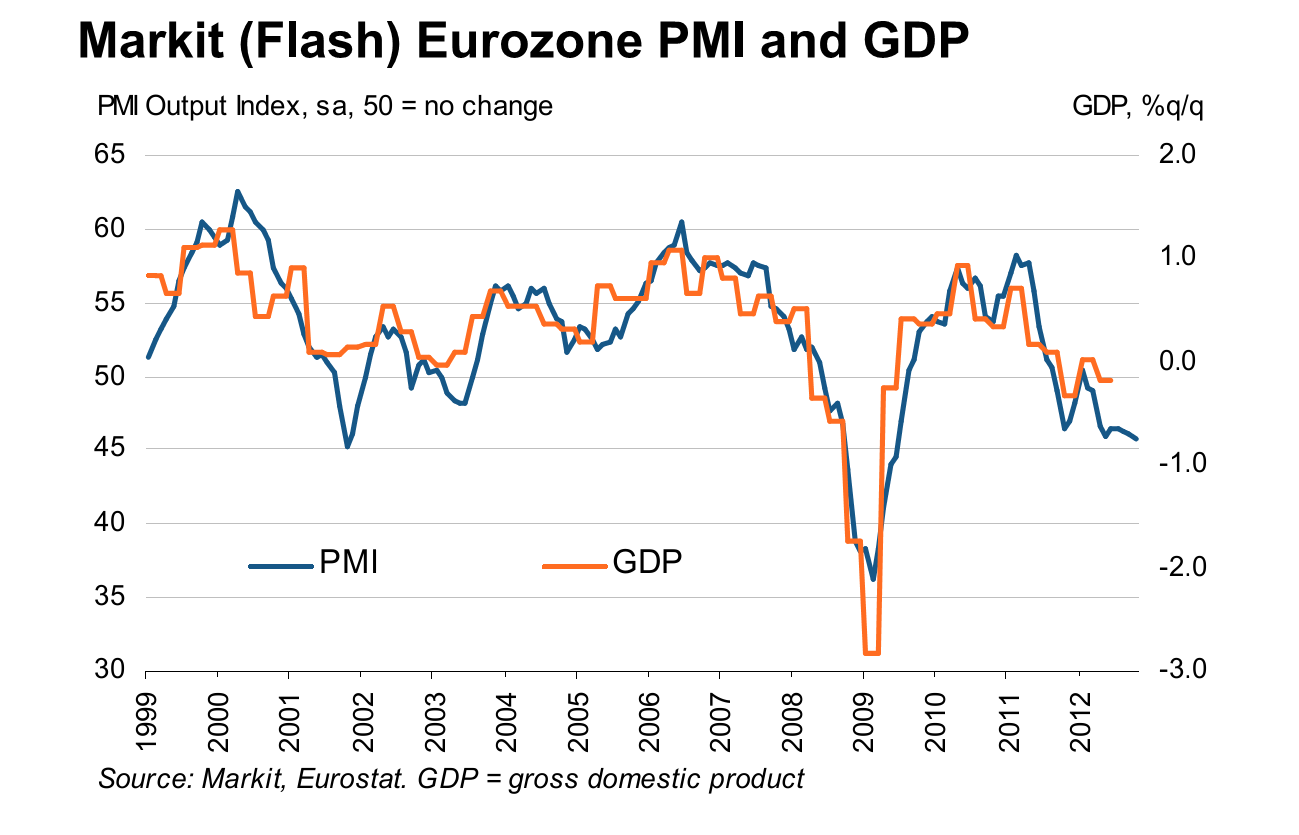

Благодаря главе ЕЦБ СуперМарио Драги и канцлеру Германии Ангеле Меркель начало осени стало очередным периодом успокоения европейских долговых проблем. И как прежние периоды ремиссии, этот, похоже, тоже заканчивается. Опубликованные 24 сентября предварительные данные индекса менеджеров по закупкам еврозоны PMI за октябрь (а они отлично коррелируют с темпами роста ВВП) демонстрируют снижение деловой активности. Индекс упал до 45,8 пунктов. Показатель ниже 50 и без того указывает на снижение деловой активности. Но таких уровней в еврозоне не видели со времен кризиса 2008-2009 годов. Это минимальный уровень деловой активности за последние 40 месяцев. В Европе рецессия, кризис никуда не делся. Все это всерьез и надолго

Еще два года назад я говорил, европейский слон будет умирать долго и мучительно. Можно сказать, что прогноз сбывается: мучения еврозоны продолжаются, а развала европейского валютного союза мы до сих пор не увидели. Череда обострений сменяется вялыми ремиссиями, потом опять обострения и опять погружение в болото. Долго ли может продолжаться эта вялотекущая экономическая шизофрения с поддержанием нежизнеспособных периферийных экономик «во что бы то ни стало»?

Видимо, долго. Пророки скорой смерти еврозоны оказались неправы, точно также как и предсказатели скорого выздоровления. Все дело в ограниченности наших знаний об экономических кризисах. Большинство послевоенных кризисов протекало за пределами экономических метрополий - в странах Emerging Markets (EM), то есть в Латинской Америке или в Юго-Восточной Азии. Но простая экстраполяция опыта Таиланда или Индонезии на еврозону не работает. Все эти кризисы EM, вроде того же азиатского кризиса 1997-98 годов происходили на небольших в мировом масштабе рынках. И когда там возникали проблемы из разряда sudden stop – резкого выхода иностранных инвесторов из местных активов - все процессы протекали очень быстро. Самой правильной стратегией для инвесторов было убежать первым. То есть до того, как тебя накроет обломками. И никто ни на какие паллиативные меры местных правительств не покупался, времени на сокращение дефицитов бюджета правительствам Таиланда, Малайзии или Индонезии не давал. Быстро и цинично выводили с рынков деньги, в результате местные валюты обваливались в разы, банковский сектор лежал в руинах, на страдания местного населения (куда более бедного, и гораздо менее социально-защищенного, чем в еврозоне) всем было глубоко наплевать. Весь процесс занимал считанные месяцы.

С еврозоной все иначе. Это метрополия, а не периферия. Это 14,2% мирового ВВП (а если считать весь Евросоюз - более 20%, вровень с США) и глубочайшие финансовые рынки (акции и корпоративные и гособлигации), сравнимые только с американскими. Учитывая анемичный рост в США, проблемы в Японии - бежать инвесторам особо некуда. Рынки Китая и других ЕМ слишком малы. Крупной рыбы нечего делать в луже. Да и там рисков и проблем хватает. В результате все сидят и боятся. Но активных действий, бегства и обвала не происходит – бежать некуда и не во что. Именно поэтому полумеры бесчисленных уже евро-саммитов встречаются очередными надеждами и ралли на рынках. Правда, скоротечными. И именно поэтому евро до сих пор на весьма приличных уровнях – нетто-инвестиционная позиция еврозоны по отношению к остальному миру не так уж плоха. Еврозона не особо нуждается в иностранном капитале. Варится в соку собственного кризиса. Хотя все равно траектория евро – вниз, но медленно и постепенно, это вам не тайский бат или российский рубль образца 1998-го.

Фундаментально, еврокризис мало чем отличается от того же Азиатского кризиса, или от Аргентины образца 2001 года. Та же переоценка активов, те же дефициты, то же наказание за неспособность привести госфинансы в порядок, те же проблемы с банковским сектором. Но технически протекание кризиса совсем иное – не тот масштаб. Рынок просто от отсутствия альтернатив дает, и будет давать Европе куда больше времени, чем дал в свое время Аргентине - с Аргентиной все давно было бы кончено. Но долгая агония вовсе не означает последующего выздоровления.

/Элитный Трейдер, ELITETRADER.RU/

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter