Даже если не заостряться на потенциальной коррупции и том, на сколько в принципе разумны идея таким портфелем трэкать инфляцию в РФ, давайте посмотрим на физы только за экзекьюшен которые вшиты в этот продукт.

Еще не взезли пол процента за раз для commodity curve spreads. Сам продукт - это эконометрическая модель, которая перебалансируется каждый месяц, т.е. достаточно активно торгует, с вот такими комиссиями (0.2% за индекс РТС) на сайз + replication cost. Эротический сон любого d1 дилера.

P.S. мне не очень понятна движуха навесить какой-то blame на РЭШ в данной ситуации. У РЭШ тут отношения не с Сити и тем более не с ВЭБом, а с S&P. И РЭШ могла вообще не знать кто и для чего использует продукт. Вопросы по качеству управления должны адресоваться в первую очередь управляющему. Если управляющий любит делать регуляторный арбитраж в мутных продуктах, он будет его делать, жалающие помочь всегда найдутся. Пишет true_flipper

Очень странное явление в РЭШ, похожее на коррупцию

Я не писал в ЖЖ восемь лет и мало комментировал. Но тут такая ситуация, что пройти мимо не получится. Хотелось бы, чтобы мой пост прочитало как можно больше специалистов по финансам, профессоров и выпускников РЭШ - уж очень подозрительная ситуация выходит.

В прошлом году Международная финансовая корпорация (IFC, подразделение World Bank) выпустила ноты с номиналом в несколько миллиардов рублей, выплаты по которым были привязаны к индексу инфляции РЭШ.

Сайт bankir.ru рассказывает об этом выпуске:

Выпуски облигаций IFC предусматривают выплату раз в год фиксированного купонного дохода в размере 3% годовых и возможность получения дополнительного дохода. Переменный купон привязан к индексу российской инфляции Российской экономической школы (NES Russian Inflation Target Index). Расчет индекса производится Standard & Poor's Financial Services LLC, Российская экономическая школа выступает в качестве советника по расчету индекса.

Суммарный объем нот, привязанных к индексу инфляции РЭШ, составил 13 миллиардов рублей. Ноты были проданы Внешэкономбанку и Пенсионному фонду России. Описание облигаций можно найти на сайте CBonds: первая на 5 миллиардов рублей с ISIN RU000A0JSLP2, вторая на 5 миллиардов рублей с ISIN RU000A0JSLQ0, третья на 3 миллиарда рублей с ISIN RU000A0JSLR8.

В интернете информация об "индексе инфляции РЭШ" очень скудная. В разделе "Новости" сайта РЭШ, где обычно публикуется все, хоть как-то связанное с происходящем в школе, про "индекс инфляции РЭШ" ничего нет. Как нет и на самом сайте РЭШ, и в годовом отчете. В то же время другие проекты и индексы РЭШ - такие как опережающий индикатор ВВП, разработанный совместно с Ренессансом - хорошо описаны и регулярно обновляются.

Мне стало интересно, как непрозрачный индекс, к которому привязаны выплаты государственному пенсионному фонду по многомиллиардному номиналу активов, может быть настолько закрытым. Я решил ознакомиться с условиями выпущенных нот на сайте IFC. Оказывается, рассчетным агентом и компанией, продавшей ноты, является Citigroup. Ноты деноминированы в рублях и платят годовой купон в размере 3% + максимум из нуля и изменения значения "индекса инфляции РЭШ" за год. Например, если "индекс инфляции РЭШ" вырос на 5% за год, держатели нот получат 3% + 5% = 8%, а если упал на 5%, то 3% + max (0%, -5%) = 3%.

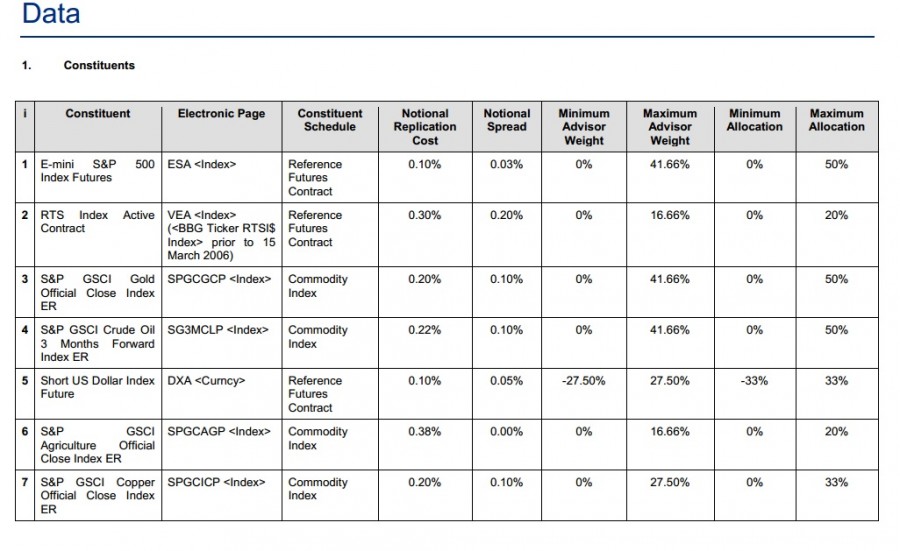

Описание "индекса инфляции РЭШ" доступно на сайте S&P. Индекс представляет себе доходность некоторого долларового портфеля свопов и активов, среди которых есть фьючерсы на S&P 500, золото и тому подобный набор инструментов. Коэффициенты этого портфеля выбираются РЭШ ежемесячно по какой-то нераскрываемой методике. Данные на Блумберге по индексу NESRIT закрыты для публики.

Как правило, Economic Factor Tracking Portfolios работают очень плохо - реплицировать инфляцию портфелем разнообразных финансовых рисков практически невозможно. Наш пример - не исключение. Российская инфляция за 2013 год составила в среднем около 6.0%, следовательно, индекс должен платить как минимум 9.0% в рублях. Если верить последнему комментарию, выплаченный купон в этом году (27 ноября) составил 3%. То есть индекс не вырос, а упал. Получается, индекс совершил ошибку при трекинге инфляции, равную 6.0% (!) за год от 13 миллиардов рублей, или 780 (!) миллионов рублей только за один год, и нет никакой гарантии, что похожие потери не будут в будущем. ВЭБу было бы выгоднее купить российские ОФЗ.

Называть доходность некоторого портфеля долларовых активов "индексом российской инфляции" и продавать ее пенсионному фонду с агументацией, что она имеет хоть какое-то отношение к инфляции - совсем аморально. Более того, может протянуть на "misselling"- наказуемую деятельность.

Это, конечно, нехорошо. Давайте теперь оценим, во сколько обошелся продукт пенсионерам и сколько на нем заработал Ситигруп (и, возможно, не только он).

Ноты IFC доступны в Блумберге с оценкой, сделанной, видимо, рассчетным агентом, то есть Ситигрупп. Кому интересно, может посмотреть цену по ISINу. Стоимость нот впечатляет: если сейчас продать ноту обратно, то за нее дадут всего лишь 87.8% вместо изначально внесенных 100% (что в целом соответствует нулевой доходности индекса - потери примерно по 3% на каждый из оставшихся четырех лет). Потери пенсионеров от этой инвестиции каждый может тоже посчитать сам - номинал был 13 миллиардов рублей. Также можно оценить изначальную прибыль дилера по этой транзакции, сделав предположение об unwind costs для ликвидного хеджирующего портфеля и фондирования IFC.

Мы можем также примерно оценить прибыль дилера вручную. Напишу, как устроен выпуск подобных нот. Как правило, эмитент, получающий финансирование - в данном случае IFC - не может сам управлять структурными рисками и платить сложные купонные выплаты. Поэтому он входит в своп с дилером (в данном случае - Citigroup), по условиям которого он платит дилеру ставку за привлеченное финасирование и получает в обмен структурный купон, который дальше выплачивается по ноте. Риск купона остается на дилере.

Также обычно компании вроде IFC привлекают финансирование в долларах или евро. Поэтому помимо купона, скорее всего, IFC своповало рубли в доллары.

Получается, IFC платило некоторую ставку в долларах (USD LIBOR + что-то) и получало в рублях доходность по индексу, ограниченную снизу, плюс 3% годовых. На сайте Standard&Poor есть описание расчета индекса инфляции РЭШ. Список потенциальных компонентов индекса начинается на странице 16. Фактически, это некоторый реплицирующий портфель свопов и активов, деноминированных в долларах. Стоимость ребалансировки портфеля и его репликации (фондирования активов?) Ситигрупп перекладывает на клиента (страница 7 описания индекса):

However, certain notional costs associated with the rebalancing and replication of the Index are taken into account by deducting these notional costs from the Index Level and by reducing the unit weights of the Constituents upon the monthly rebalancing.

Поэтому индекс Ситигруппу вряд ли во что-то обходится.

Нарисуем все предполагаемые выплаты между IFC и дилером:

В рамках соглашения между IFC и Ситигруп, Ситигруп скорее всего

(а) получает стоимость фондирования IFC;

(б, 1) платит годовые выплаты по индексу IFC, а также получает (б, 2) выплаты по индексу от портфеля хеджирующих иструментов и (б, 3) выплаты по гипотетическим опционам;

(в) платит USD LIBOR по кросс-валютному свопу;

(г) "платит" стоимость годовых опционов на индекс;

(д) получает 6% годовых по кросс-валютному свопу (ставка на середину ноября 2012 года - как правило, ноты продаются и хеджируются за несколько дней-недель до официального выпуска);

(е) платит 3% годовых по соглашению с IFC.

Рассмотрим каждую выплату по отдельности:

(а) Если посмотреть доходность по простым бондам IFC с похожим сроком погашения (например, бонды с датой погашения в конце 2017 года), то доходность по ним будет ниже либора где-то на 30 базисных пунктов. Поскольку объем выпуска был большой, дадим скидку IFC и предположим, что они фондировались по либору.

(б) равно нулю;

(в) равно USD Libor;

(г) Как и многие подобные индексы, "индекс инфляции РЭШ" контролируется на инфляцию с annualized volatility target, равным 3.25%; это четко прописано в документации по индексу на странице 10. Стоимость годовых ATM опционов при таком таргете составит порядка 1.3% в год, или 130 базисных пунктов.

(д) 6%, (е) 3%.

Итого Ситигруп получает USD Libor + 0 - USD Libor - 1.3% + 6% - 3%= 1.7% в год от номинала нот.

Даже если мы что-то не учли (резервы под гэп-риск, большую стоимость фондирования IFC и т.д.), вряд ли это неучтенное больше 50 базисных пунктов. 1.7% * 5 * 13,000,000,000 = 1.1 миллиарда рублей; даже половина этой суммы выглядит как гигантская компенсация дилеру за продукт, который совсем не перформит и не перекладывает на дилера существенный риск.

Как мы видим, ВЭБ отдал кучу денег пенсионеров Ситигруппу (и подозреваю, не только) ради того, чтобы купить ноту, привязанную к сомнительному ненаблюдаемому индексу, разработанному университетом, нигде про этот индекс ничего не пишущим (судя по открытости других проектов) его скрывающим. За эти деньги они получили инструмент, который платит ноль (!) вместо российской инфляции, равной примерно 6.0%, и который можно продать обратно лишь намного (на 10%!) ниже номинала.

В завершение перечислю вопросы, которые у меня появились.

К РЭШ:

1. Кто из менеджмента РЭШ дал согласие на разработку и использование индекса? Был ли в это вовлечен Сергей Гуриев?

2. Есть ли какое-то документальное подтверждение анализа репутационных рисков - коррупционных (большая премия для дилера) и связанных с квалификацией профессоров (невозможность адекватного трекинга инфляции, которую мы сейчас наблюдаем)? Если есть, можно ли увидеть хоть какие-нибудь исследования, доказывающие работоспособность подобных Economic Factor Tracking portfolios (если они, конечно, не включают в себя inflation linked securities)? Я бы хотел посмотреть на соответвующую статью; мне такие исследования неизвестны.

3. Чем объясняется такая скудность информации об индексе, проданном в большом размере государственной организации, управляющей пенсионными накоплениями?

4. Как продажа дорогого индекса, теряющего деньги пенсионеров, согласуется с миссией РЭШ, которая включает такие пункты как "РЭШ вносит вклад в вклад вразвитие российской экономики" и с ценностями РЭШ - профессионализмом и ответственностью?

5. (основное) Такой продукт очень сложно (я бы даже сказал - невозможно) согласовать внутри государственной структуры вроде ВЭБ. Учитывая изначальную невыгодность продукта для клиента, непрозрачность индекса, нерыночный формат сделки и огромный P&L, хотелось бы знать, участвовали ли в этой сделке брокеры и компании-консультанты, через которые менеджмент ВЭБа потенциально мог получить взятку для одобрения сделки.

В завершение хотелось бы, чтобы кто-то из профессоров РЭШ прокомментировал вышеизложенное, а из читателей (особенно - финансистов, работающих на российском рынке, если такие будут) - зарепостил ссылку на этот пост или прокомментировал технические аспекты. Вдруг я где-то ошибся? Спасибо.

Что дальше делать?

Наконец-то мой пост заметили после публикации в коммьюнити РЭШ. Забавно, что комментируют его сильно меньше, чем соседний пост в том же коммьюнити про воровство магистерской диссертации - или потому, что сегодня суббота, или просто воровать деньги пенсионеров менее возмутительно, чем чужой тезис :)

Давайте подождем и посмотрим на реакцию РЭШ, Ситигруп, ВЭБ и IFC.

С одной стороны, я допускаю, что могу ошибаться, и не хочу вводить никого в заблуждение. С другой - ситуация настолько подозрительная и неприятная, что хотелось бы, чтобы о ней узнало как можно больше людей. Не очень бы хотелось, чтобы эту сделку замяли.

Поэтому у меня есть две просьбы:

1. Можете помочь распространить информацию об этом случае в интернете, чтобы как можно больше людей прочитало и помогло мне найти ошибки (если они есть)? Еще желательно было бы привлечь журналистов из специализированных изданий, которые разбираются в финансах.

2. Если никакой реакции от вышеупомянутых органищаций не последует, я бы хотел связаться с регуляторами в Лондоне и в России, с подразделениями по financial crime Ситигруп и IFC, а также с советом директоров РЭШ.

Я живу в Брюсселе и не знаю, как работать с российскими госструктурами (ВЭБ, регуляторы). Подозреваю, это очень непростой процесс.

Если вы можете мне помочь, дайте знать - [email protected].

Продолжение истории с индексом инфляции РЭШ

Большое спасибо Сергею Маратовичу Гуриеву за его ответ. К сожалению, у меня еще осталось много вопросов и комментариев, которые я сформулировал. (читайте выше).

Я также попросил прокомментировать эту историю Константина Сонина.

Всем также спасибо за обсуждение индекса. Как и раньше, необходимо привлечь внимание к сложившейся ситуации - дайте ссылку, если возможно. Государственный пенсионный фонд купил изначально очень сомнительный продукт, заструктурированный в пользу дилера, и выложил за него много денег. Дальше фонд потерял на продукте существенную сумму. В этой ситуации кто-то должен быть виновен. Будет нежелательно, если Ситигруп переложит ответственность за индекс на РЭШ ("дилер ответственность за продукт, разработанный академическим институтом, не несет"), РЭШ на ВЭБ ("сами виноваты, надо было думать, что покупали" или "это вина Ситигруп, что они решили продавать наш индекс пенсионному фонду"), ВЭБ на Ситигруп или РЭШ ("они специалисты, нам продали, мы им поверили") или все вместе на рынок ("так получилось").

Я постараюсь довести дело до конца - если интересно, добавляйте этот журнал в друзья. Часто писать посты и отвечать на комментарии не смогу - у меня еще есть работа и семья, я один, а тут четыре крупных организации (РЭШ, IFC, ВЭБ, Ситигруп).

Посмотрим, чем закончится диалог с Сергеем. Понимаю также, что вероятность получить комментарии от финансовых структур крайне мала. Если кто-то может мне помочь, дайте знать. Возможно, стоит узнать непосредственных участников сделки - специалистов из ВЭБ, одобривших индекс, сейлзов Ситигруп и людей из IFC, согласившихся выпустить такие ноты. Думаю, в такой ситуации публичность будет уместной.

Продолжение - про Ситигруп

Сергей Маратович оказался открытым и порядочным человеком, а РЭШ - самой приличной из четырех организаций. Ни IFC, ни Ситигруп, ни ВЭБ не удосужились ответить на мои письма и детальный расчет параметров сделки. Думаю, стоит временно оставить РЭШ в покое - к ним тоже много вопросов, но тут дела поважнее происходят. Умные люди, кстати - например, mi_b, сразу поняли, в каком порядке надо предъявлять претензии организациям, а я - нет.

Напомню, чем я сейчас занимаюсь (вот в этом посте был подробный технический разбор) - государственный пенсионный фонд купил ноту на 13 миллиардов рублей, привязанную к некоторому индексу. Прибыль дилера - западного инвестиционного банка Сити - с продажи этой ноты составила несколько десятков миллионов долларов. Нота в теории должна платить нечто похожее на российскую инфляцию плюс 3%, то есть 9% в год. В реальности платит ниже - 3%, что ниже ожиданий на 13 млрд * 6% = 780 миллионов рублей. Если ВЭБ захочет продать эту ноту обратно дилеру, то ее цена будет ниже на больше 12% ниже номинала - то есть, прямая потеря составит 12% * 13 млрд = 1,56 миллиардов рублей. Почему нота, платящая 3% + "индекс инфляции", стоит сейчас на 12% ниже ее стоимости год назад (при том, что она эту инфляцию в последний год вообще не платила), мне показалось странным.

Я провел этот день на телефоне - звонил старым коллегам по селл-сайд индустрии, выпытывал, что да как - кто что знает про этот индекс, про Ситигруп, про ВЭБ.

Ситуация примерно такая:

Из официального:

Я узнал, как зовут трех сейлзов в Сити, покрывавших Fixed Income в Москве в то время, из которых двое точно участвовали в этой сделке с ВЭБом.

Они были в курсе чрезмерной маржи, заведомо невыгодных условий перебалансировки ля клиента и несоответствия индекса РЭШ российской инфляции.

Из неофициально подтвержденного в личной беседе с бывшими сотрудниками миддл-офиса Ситигруп и другом-хедхантером:

- Моя оценка изначальной прибыли в транзакции занижена. На самом деле, Ситигруп заработал порядка 1.5 миллиарда рублей на этой сделке. Эта сумма лучше соответствует текущему биду/офферу, который мы видим на блумберге.

- Старший из сейлзов купил себе дом в Лондоне на несколько миллионов долларов, младшая - квартиру примерно на миллион. К делу это не относится, но нужно понимать, как зарабатывают и живут в общем-то ничего из себя не представляющие люди, заключающие такие сделки с пенсионным фондом, в то время как государство отбирает у нас наши пенсионные накопления. Получили ли сейлзы деньги на недвижимость от взятки или как бонус за миллиардную прибыль для иностранного банка - неважно.

Я написал письмо в Ситигруп еще в воскресенье. Раза три его пересылал - никто так и не удосужился ответить. Я подожду до вечера завтрашнего дня и выложу здесь имена и фамилии сейлзов, с профилями в Linkedin, Facebook и cсылкой на информацию в FSA Register (база данных банкиров, позволяющая проследить, кто где работал). Страна должна знать своих героев.

Ситигруп - это не ВЭБ и не российские чиновники, которым наплевать на репутацию. Это международная финансовая корпорация, которой не нужны такие скандалы. Да и сейлзам явно не хотелось бы стать известными на рынке благодаря связи с этой сделкой. Но, боюсь, уже не получится.

Насколько мне известно, сделка, в которой неподходящий продукт, с неограниченными костами перебалансировки, продается пенсионному фонду за полтора ярда, должна получить одобрение комитета, проверяющего ее на suitability и репутационный риск. Нам нужно сделать так, чтобы эта проверка оказалась не обычной галочкой, и репутационный риск реализовался.

То есть, нам нужно сделать этот пост как можно более публичным. Давайте добьемся справедливого расследования этой сделки. В идеале я бы хотел, чтобы (1) история превратилась в случай, похожий на ситуацию с Фабрисом Туром - эти ребята из лондонских домов должны нам как-то публично объяснить экономику из моего изначального поста, неограниченные физы, и почему такой неподходящий продукт обошелся в миллиардные суммы государственному пенсионному фонду, (2) все сейзлы, участвовавшие в продаже этого продукта, были уволены, (3) Ситигруп компенсировала ущерб пенсионному фонду.

Мне очень, очень нужна ваша помощь. Это наши пенсионные деньги, и никто кроме нас не заставит Ситигруп вернуть их обратно.

Если кто знает, как это делается, попросите фонд Навального тоже принять участие.

Технический перерыв

Возникло некоторое число технических вопросов, на которые я хотел бы ответить. К сожалению, вопросы возникли не у Ситигруп, которое мне так и не ответило на письмо (как и ВЭБ, и IFC - вероятно, им всем неинтересна наша мышиная возня), а у читателей блога.

1. Хороший пост про индекс есть тут.

Цитата:

Прикидки цен в исходном посте выглядят достаточно правдоподобно. Я их все не проверял и в паре мест я согласен с комментатором, который пожелал остаться неизвестным и указал, что предположения про ставку финансирования IFC и бид/оффер издержки кросс-валютного свопа недооценены. Возможно, в этих двух параметрах сидит 50-65бп годовых дополнительных расходов для Сити. С другой стороны, индекс составлен так, что в нем сидит маржа побольше, чем предположено в исходном посте.

Я согласен с тем, то нужно еще добавить половину бид-оффера к той ставке, которую я использовал, но не согласен, что IFC фондируется по ставке выше LIBORа (замечу, что я использовал либор). В сумме это, даже на такой размер и на 2012 год,не может дать 50-65 базисных пунктов (особенно учитывая тот факт, что IFC, скорее всего, фондируется ниже либора как квазисуверен). Если есть кто-то с селлсайда, кто может спросить MTN desk про уровни фондирования IFC в то время, буду очень признателен.

2. Меня удивило, что очень многие читатели этого блога перепутали "индекс инфляции" и "инфляцию", включая даже Владимира Ашуркова. Цитирую по ссылке:

"там упоминается измение индекса инфляции, а не сама инфляция. Возможно, этот инструмент - защита от ускорения инфляции. Я бы удивился, если бы IFC выпускал бумаги, который в рублях дают доходность 3% + уровень инфляции"

В документе ноты на странице 2 однозначно сказано, что

Дополнительный доход на одну Облигацию в рублях определяется Расчетным агентом в отношении каждой Даты выплаты дохода как произведение:

i) Номинала Облигации, и ii) max [S(t)/S(t-1) - 1, 0],

где

S(t) : Уровень закрытия Индекса на Дату определения Индекса t (являющуюся Датой

определения Индекса, непосредственно предшествующей Дате выплаты

дохода);

S(t-1) : Уровень закрытия Индекса на Дату определения Индекса, непосредственно

предшествующую S(t)

Если индекс был в начале года 100, а в конце, допустим, 106, то тогда нота платит дополнительный доход в max[106/100 - 1, 0) = 6%. Здесь "Инфляция" - это изменение Индекса, как и обычная инфляция - изменение CPI. Пожалуйста, читайте внимательно документ, прежде чем обвинять меня в непорядочности.

Также замечу, что стартовое значение индекса в 2003 году (содержится в описании индекса на странице 6) равно 100.0. По вашей логике, это означает, что в 2003 году была инфляция аж в 100% :)

Владимир, если я вас убедил, помогите, пожалуйста, мне в этом деле.

3. Алексей Ю пишет совсем уж чепуху:

тут: В худшем случае misselling. Индекс РЭШа, насколько понятно из поста, это совсем не инфляция, а корзина commodities и индексов, которая в теории должна коррелировать с российской инфляцией. Индекс госкомстата невозможно захеджировать или реплициповать, поэтому понадобился искусственный индекс, который, как я понял, РЭШ и сделал. Единственный вопрос, который у меня возникает к РЭШ - почему он называется "Российская инфляция".

Комиссией 12% там тоже и не пахнет. Откуда вы вообще взяли эту цифру? Если попытаться сконструировать такой же продукт, что вы и сделали в схеме, то получится, что 12% - это сумма, потраченная на опционы плюс прибыль структуратора. Уверен, что опционы кэп на 5 лет стоят немало. Не знаю сколько, но полагаю, что прибыль там не неприличная, 1-3%. То есть вопрос к Сити по сути тоже только один, причем тот же - почему это называется словом "Инфляция"

К МФК у меня вообще вопросов нет. Понятно, что заняли они под $ LIBOR, купон захеджировали с Сити.

И еще такое:

"Прозрачно" говорите? А как вы поняли, что "рынок" на 12% ниже? Вы видели, чтобы эта нота торговалась на публичном рынке?! Котировка в ALLQ - это так себе ориентир. Странно, что там вообще какие-то цифры стоят. Тут же один единственный держатель - ВЭБ. Нота специально для него делалась, и кроме него никому не нужна. Какой там в принципе может быть рынок?

P&L дилера в 12% - это фантазии, не может быть там такого. "Люди в теме" - неубедительно.

Fair Value пятилетнего рублевого риска МФК - 6.0-6.5% (это легко посчитать, просто берите котировку cross currency swap). А тут 3%+годовые опционы. То есть у них было 3-3.5% в год, чтобы купить опционы, покрыть все свои косты и заложить прибыль. NPV всего этого (300 бп на 5 годах) и есть примерно 12%, но прибыль дилера - самая меньшая часть из этой суммы, большая часть - стоимость купленных опционов. Я не знаю сколько стоит годовой опцион на корзину РЭШа, но 3% не кажется мне запредельной ценой.

В общем, согласен с Ашурковым. Не похоже на распил, просто неудачная инвестиция.

Misselling здесь, безусловно, присутствует, но проблема не только в нем, но и в неоправданно высокой марже дилера.

Прочитайте, пожалуйста, документацию ноты - это сэкономит время и мне, и вам.

Во-первых, "опционов кэп на пять лет" здесь вообще нет, это 'volatility controlled' index c лимитом волатильности в 3.25% и годовыми выплатами, что ограничивает стоимость опционов и их срок погашения. Во-вторых, цифру в 12% я взял из квоты ноты на блумберге. Если 12% - "сумма, потраченная на опционы плюс прибыль дилера", то, получается, дилер покупает обратно проданные им опционы в составе ноты за ноль. Это очень специфический бид-оффер :)

Смотрите, дискаунт цены бида покупки по сравнению с изначальной стоимостью продажи ноты (100.0) состоит из прибыли дилера, бид-оффера на составляющие компоненты и изменения их рыночной стоимости. Как изменился рынок, мы знаем; бид-оффер на составляющие компоненты известен (они все очень ликвидны). Если вы считаете, что вот эти 12% по большей части - не прибыль дилера, расскажите, что именно подвинулось и бид-оффер на какой именно параметр должны платить пенсионеры.

Замечу, что я оценил прибыль дилера не только по биду на ноту, но и по рыночным параметрам сделки. Вы можете пойти в мой технический пост и найти ошибку в моих рассуждениях и оценке параметров.

Таня и Миша, верните нам наши пенсионные накопления

Как и обещал, привожу контакты сейлзов. Впрочем, это не секретная информация - любой человек, умеющий пользоваться поиском по линкд-ину, может их найти.

Татьяна Лазарева (профиль на линкд-ине, профиль в FSA Register).

Михаил (или Михаэль?) Касумов (профиль на линкд-ине, профиль в FSA Register). Последний занимает позицию Managing Director, Head of Russia/CIS Sales at Citi - наверное, он был самым главным в этой транзакции.

FSA Register очень удобен. Например, вы можете посмотреть даты работы этих специалистов в Ситигрупе - они оба там были на дату заключения сделки. Также вы можете узнать, работают ли он там сейчас - строчка в поле "Status" может быть или active (если работают), или inactive (не работают). Посмотрим, примет ли Ситигруп какие-нибудь дисциплинарные меры к тем, кто сделал эту сделку - проверяйте периодически их статус.

Вы можете сами задать им вопросы, связанные с целесообразностью миллиардных затрат пенсионного фонда для покупки сомнительной ноты с сомнительным "индексом инфляции РЭШ", а также попросить их найти ошибку в моих рассуждениях. По непонятной мне причине Ситигруп это делать не хочет, а как заставить по-другому - не знаю. Может, они почту не читают, и мои вопросы еще не видели.

Кстати, не могу не отметить, что любовь Ситигруп к misrepresentations начинается у них на сайте - точнее, даже в его заголовке, гласящем "Citi | Responsible Finance - Financial Ingenuity - Global Bank". Я лично сомневаюсь, что продажа такой вот ноты пенсионному фонду имеет даже отдаленное отношение к Responsible Finance.

Теперь надо думать, что же нам делать с ВЭБом и можно ли как-то проверить, был ли вовлечен в эту сделку консультант или брокер, через которого ВЭБовцы могли отмыть деньги. Для меня ВЭБ - черный ящик. Если устройство дилера селлсайда я еще представляю, то как вести себя с ВЭБ не знаю совсем. Пишите мне в личный ящик, если можете помочь.

Помогите мне также сформулировать претензии к IFC - они не могли знать прибыль дилера, но при этом были должны понимать, что такое "индекс инфляции РЭШ" (и что к инфляции он не относится).

Хочу сказать спасибо тем блоггерам-финансистам, которые помогли мне распространить этот пост по интернету, а также подтвердить мои вычисления (как обещано, ники не привожу). Спасибо вам!

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter