10 декабря 2013 smart-lab.ru Верпета Сергей

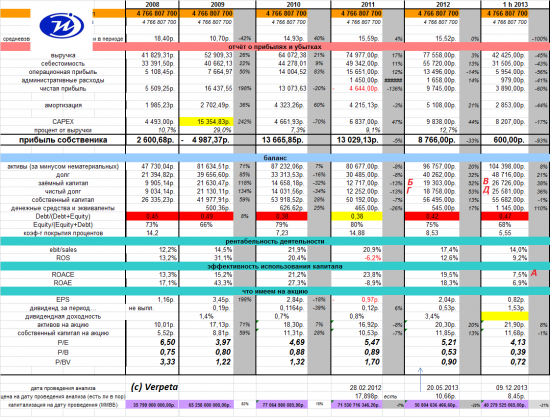

Таблица Основные финансовые метрики Иркутскэнерго

Таблица Основные финансовые метрики ИркутскэнергоИркутскэнерго оставили без денег в первом полугодии 2013 года.

Так в отчёте движения денежных средств есть такая статья: «Приобретение дочерних предприятий за вычетом имеющихся у них денежных средств» по этой статье расход денежных средств в размере 1,8 млрд рублей, и есть вот такая статья: «Приобретение прочих долевых инвестиций» по этой статье расход денежных средств составил 2,4 млрд рублей.

Итого 4,2 млрд рублей капитальных затрат не связанных с основной производственной деятельностью. Да ещё есть статейка «займы выданные, нетто» в размере 3,2 млрд рублей.

Получается заработав по итогам 1-го полугодия 2013 года 5,9 млрд операционной прибыли и используя амортизационный щит в размере 2,9 млрд рублей Иркутскэнерго получило денежный поток от операционной деятельности (конечно, условно денежный поток, потому что здесь я не привожу рост ДЗ и рост остатков по складам) 8,8 млрд. Из этих 8,8 млрд рублей 7,4 млрд в той или иной форме ушли из Иркутскэнерго.

А ведь нужно ещё профинансировать инвест программу а это ст. «Приобретение основных средств» 2,7 млрд и ст. «Расходы на исследования и разработки (АКМЭ)» 1,4 млрд, т.е. всего 4,1 млрд. Что делает менеджмент? Он получает некоторую сумму от реализации основных средств это 0,2 млрд рублей. Где взять ещё 3,9 млрд? правильно…нужно занять! В банке! Под проценты! Смотрю отчёт о ДДС: «Кредиты и займы полученные, нетто» 7,2 млрд рублей.

Теперь попытаюсь посчитать экономическую прибыль от таких операций (т.е. на сколько изменится справедливая стоимость (концепция EVA) по результатам первого полугодия. Для этого применяю такую формулу: EVA=(ROACE-WACC)*ACE, где ROACE – рентабельность среднего задействованного капитала, WACC – средняя стоимость капитала.

Сначала беру из таблички значение ROACE (А) – это 7,5% (15% годовых).

Теперь посложнее, расчёт WACC. Из отчёта о ДДС я знаю, что за анализируемый период процентные расходы составили 1,072 млрд рублей. Так как это сумма денежного оттока по этой статье всего периода, а мне не известно в какой точно месяц была увеличена общая кредитная нагрузка, то я беру платный долг на начало периода и платный долг на конец периода, для того, что бы получить среднее значение тела кредита за этот период. Таким образом, у меня получается цифирь: 23,014 млрд. Если я процентный расход 1,072 разделю/23,014 то я получу среднюю процентную ставку по платному долгу. Это составляет 4,6% (9,2% годовых). Для того, чтобы рассчитать значение WACC мне нужно знать, на какую доходность акционерного капитала рассчитывают инвесторы Иркутскэнерго. Посмотрев кучу статей в «нете» пришёл к выводу, что это где-то в коридоре 13-14%. Возьму верхнюю границу значений в 14%.

Итак, сам расчёт WACC=0.68*0.14+0.32*0.092=0.1264 – это в годовых, мне же нужно, привести в полугодовое значение, т.е. 0,1264/2=0,06232

Так получает экономическую прибыль Иркутскэнерго или нет? Опять обращаюсь к табличке с финансовыми метриками и беру оттуда следующие значения: (Б+В)/2+(Г+Д)/2 и равно 28,851 млрд

Считаем EVA=(0.075-0.06232)*28,851=0,365 млрд. По-хорошему, 365 млн рублей мы должны прибавить к справедливой стоимости компании, именно столько компания за полугодие создала дополнительной стоимости. Но…

Что будет если сумму кредита снизить на те пресловутые 7,4 млрд рублей – о которых написано выше. Просто помечтаю:

Денежная позиция: 1,145 млрд (см табл)+7,4 млрд= 8,545 млрд рублей. Долг на конец периода: 26,726-7,4=19,326млрд. Процентные расходы меньше на 0,173 млрд рублей. Чистая прибыль соответственно больше на эту сумму и составила бы 4,63 млрд.

А если вообще размечтаться, и выплатить эти «запряченные» денежки в виде дивидендов, то мы бы акционеры Иркутскэнерго получили по результатам 1-го полугодия 1,55 коп на акцию дивидендов. А это даже при текущих котировках более 18% дивидендной доходности.

А теперь вопрос? А куда интересно смотрят представители Интер РАО? Ведь 40% от этих «запряченных» денежек достались бы им! А это 2,96 млрд рублей!

В конце прошлой недели увеличил стейк в Иркутскэнерго. Средняя, сейчас в портфеле 10,5 рублей. Думаю, после всплеска в Интер РАО, должна дойти очередь и до Иркутскэнерго. А вопрос кому достанется 40% Иркутскэнерго, висящие на балансе Интер РАО так до сих пор и не решился…

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter