13 декабря 2013 Архив KubKaramazoff

НДС блокирует перепроизводство долга в реальном секторе. Этот факт обоснован в статье "НДС как препятствие перепроизводству долга в реальном секторе". Разумеется, что дебиторско-кредиторская задолженность в странах с НДС должна быть значительно ниже стран, не использующих НДС. Я предполагал, в два-три раза. Реальность превзошла самые смелые ожидания

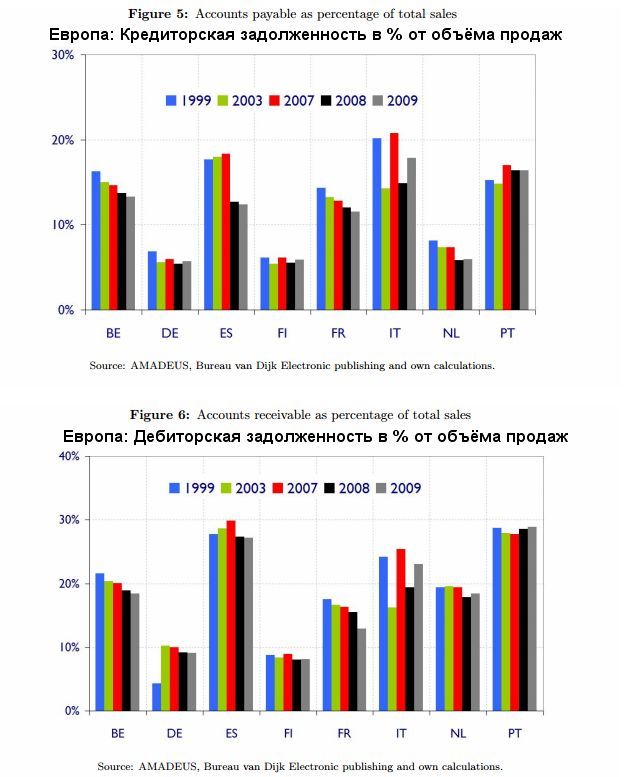

"Дебиторка" и "кредиторка" реального сектора даже у проблемных Испании и Италии не превышает 20% и 30% от общего объёма продаж. У образцово-пунктуальных Германии и Финляндии ещё ниже: ~5% и ~10% соответственно. Сравним с США:

Даже без учёта задолженности в некорпоративном секторе, только корпорации...

Кредиторка: ~150%! от объёма продаж

Дебиторка: ~195%!

Таким образом, небанковская долговая нагрузка реального сектора

Дебиторка:

США против Испании, Италии 150/20 = 7,5 раз.

США против Германии, Финляндии 150/5 = 30 раз!

Кредиторка:

США против Испании, Италии 195/30 = 6,5 раз

США против Германии, Финляндии 195/10 = 19,5 раз!

Показатель отличается более чем на порядок. Каково бы ни было отличие в стандартах бухгалтерского учёта, такой огромный разброс учётом не объяснить: сравниваем долги относительно продаж, а не в абсолютных значениях.

Надеюсь, предложенная статистика поставит жирную точку на популистских требованиях дилетантов, требующих отмену НДС. Отмените - получите долговую лавину, периодически сходящую в США. Кстати, на момент развала СССР в так называемой картотеке числились астрономические суммы неисполненных безакцептных требований от поставщиков... Разумеется, отсутствие НДС в СССР было далеко не единственной причиной, но факт, что после введения НДС в постсоветских странах о проблеме перепроизводства долга в реалсекторе никто не вспоминает. К сожалению, благодаря НДС, финсектор получил дополнительное преимущество, поставил реальный сектор в подчинённое положение и крокодилом вещает о рисках.

Никому не нужен долг, что не может быть погашен в обозримом будущем в текущих ценах. Перепроизведённый долг связывает залогом физические активы, увеличивается срок их оборачиваемости. Если стоимость залога падает значительно ниже стоимости долга, то кредитор не заинтересован в реализации залога. Так как придётся показать вместо надутых долговых активов поступление реальных денег на суммы в разы меньшие. Приведение активов к реальной стоимости означает дефолт, потерю бизнеса - никто не захочет финансировать такое предприятие... Поскольку кредитором последней инстанции является центробанк, то все цепочки кредиторов сводятся к нему. Бизнес вынужден тянуть время, снижая производство и продажи в ожидании дополнительной эмиссии от центробанка... которая случается уже после схода лавины. В конечном итоге, цены приводятся к реальным не столько за счёт уценки активов, сколько за счёт обесценивания денег - меры стоимости товаров и долгов.

Уравнять возможности секторов отменой НДС? И вновь пустить на самотёк алчное производство долгов? Или обуздать финсектор налогом на добавленный долг?

Ссылки:

1. FRED® Economic Data

2. ECB, Do Firms use the trade credit channel.*

3. НДС как препятствие перепроизводству долга в реальном секторе.

4. Добавленный долг и НДД.

5. Добавленный долг в уравнении обмена.

P.S.

* Забавно, что в статье, опубликованной ЕЦБ, авторы рассуждают о потенциале экономического роста по каналу торгового кредита, так как он значительно ниже банковского кредита... И демонстрируют полное непонимание причины и следствия.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter