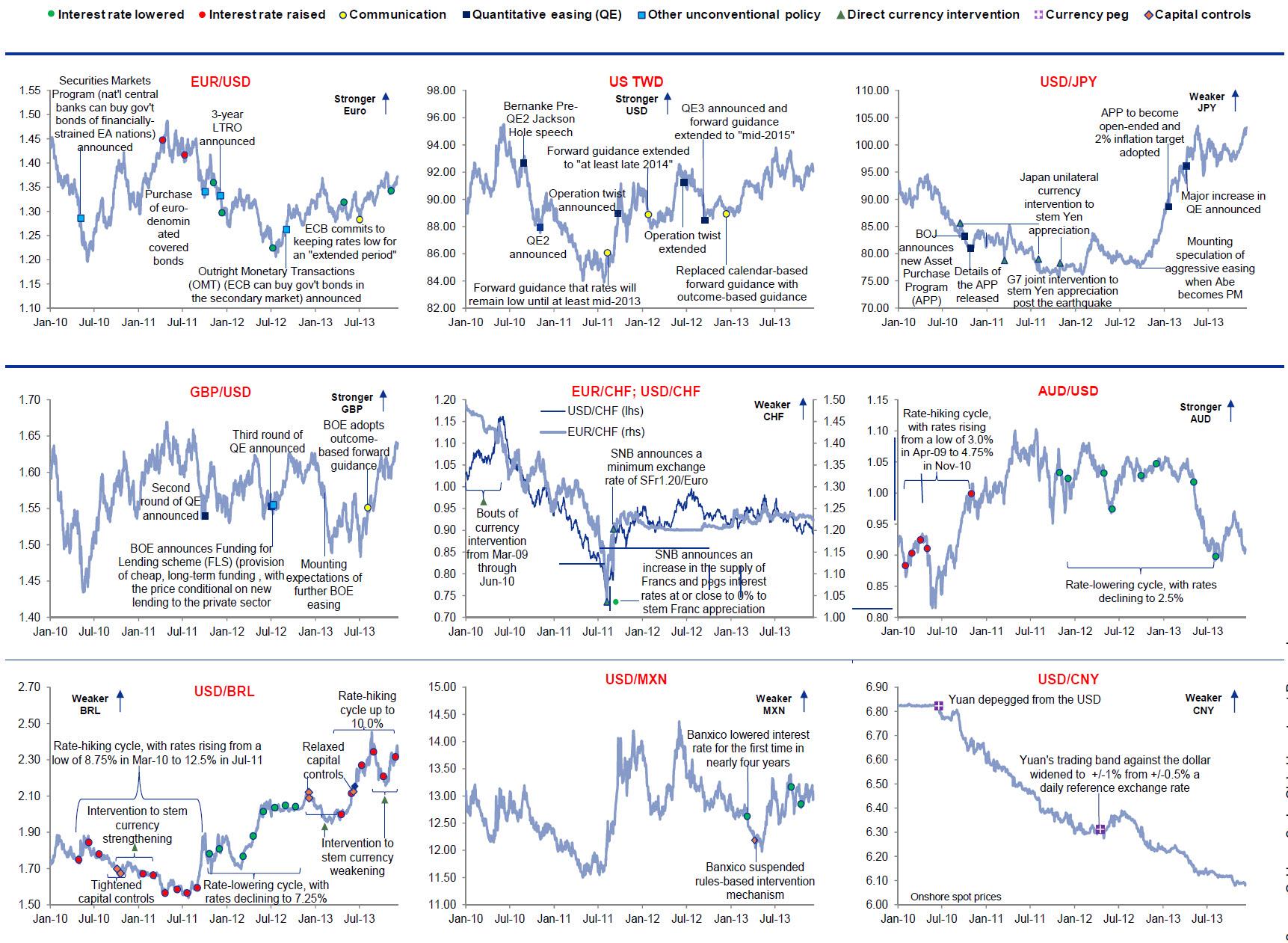

Иллюстрированный путеводитель четырех лет валютных войн от Goldman Sachs

Иллюстрированный путеводитель четырех лет валютных войн от Goldman SachsНА мой взгляд, очень важную для понимания того, что будет с американской экономикой в будущем году, тему затронул Дэвид Розенберг.

ROSENBERG: The Way Corporations Are Moving Their Money Around Is A ‘Disconcerting Risk’

Дэвид Розенберг пишет о том, что в корпоративном секторе не происходит реального делевереджинга и указывает на две характерные вещи.

Первая – рост производительности нулевой.

Вторая:

Мы только что перешагнули отметку в 1 трлн. долларов выпуска корпоративных облигаций инвестиционного качества.

Отчет за 3-й квартал Федрезерва «Flows of Funds» показывает, нефинансовый корпоративный сектор за прошлый год выпустил долга на 800 млрд. долларов, что близко к циклическому пику 6 лет назад.

Реальный вопрос – куда все это пошло?

Розенберг указывает на то, что этот капитал не пошел по каналу инвестиций в производство, в т.ч. в обновление стареющей инфраструктуры.

Реальность в том, что долг был пущен на выкуп акций, вызывая инфляцию EPS таким образом и делая рынок акций еще более привлекательным, чем если бы просто рассчитывая на естественные рыночные процессы ценообразования.

Весной я писал о размещении компанией Apple 30-летних облигаций.

Данные «Flows of Funds» показывают, что объем капитализации, который был выведен из свободного обращения в результате equity buyback, превысил 360 млрд. долларов.

Все, о чем здесь речь, показывает, что американские корпорации не хотят вкладывать деньги в развитие бизнеса и предпочитают путем выплаты дивидендов и выкупа акций сразу же забирать полученную прибыль.

На первый взгляд, это свидетельствует об их неуверенности в перспективах дальнейшего развития американской экономики и следовательно негатив для американского рынка акций.

Но это только на первый взгляд.

Хотели как всегда. А получилось – как лучше.

Еще одна статья Дэвида Розенберга.

ROSENBERG: Here’s Why Companies Will Plow Cash Into The Real Economy In 2014

Здесь он приводит график устаревания промышленного оборудования.

бновление основных фондов идет очень медленными темпами.

Розенберг пишет:

Последний раз корпоративный сектор позволял основным фондам устаревать до такой степени в 1958 году. В следующем году расходы на обновление основных фондов скакнули с -6% до +13,5%.

Нечто подобное может произойти и на этот раз.

Исходя из темпов амортизации, в типичном случае нам необходимо иметь рост капиталовложений в основные средства на уровне 4%. В последние пять лет мы имели рост этого показателя в среднем менее 1%.

Очевидно, что если этого не начать делать сейчас, то это будет иметь крайне негативное значение для будущих корпоративных прибылей.

Есть признаки, что появились подвижки в этой области, и движение капитала в реальный сектор усиливается.

Возродившийся рост капиталовложений в основные средства обещает стать ключевой бычьей циклической темой 2014 года.

Это может сильным драйвером роста американской экономики в 2014 году.

Мы все знаем, что корпоративный сектор заполнен огромным количеством кэша – почти 2 трлн. долларов….

Рынки долга также широко открыты для удовлетворения финансовых нужд реального сектора. Так что есть все предпосылки выйти на более нормальный цикл капитальных затрат – это и есть отсутствующее в последние годы звено роста.

8.45 AUDUSD – временное облегчение

Прошлая неделя стала девятой неделей подряд снижения австралийского доллара.

При этом во второй половине недели AUD испытал небольшое облегчение, а, некоторые кросскурсы AUD, например, EUROAUD показали разворотные недельные свечи.

Очень вероятно, что на этой неделе мы получим продолжение восстановления AUDUSD.

Тем не менее, сентимент по отношению к AUDUSD остается очень негативным. Я бы даже сказал – повсеместно негативным.

Все ожидают, что в начале следующего года AUDUSD пойдет к цели указанной Стивенсом = 0,85.

8.55 Credit Agricole об австралийском долларе

Credit Agricole об австралийском долларе 20 декабря:

Совершенно очевидно для многих инвесторов, что AUDUSD остается заметно выше уровней, которые считаются главой RBA Стивенсом подходящими для австралийской экономики.

Поэтому после короткой паузы на будущей неделе потенциально существенные распродажи в AUDUSD возобновятся на ранних стадиях января.

Credit Agricole считает, что к началу февраля AUDUSD может оказаться в районе 0,85.

AUD/USD: Brief Pause Next Wk; Prime Speculative Target In Early 2014 (20 декабря)

9.05 Чистый шорт в японской йене фьючерсных трейдеров на максимуме

Согласно отчету CFTC чистый шорт некоммерческих трейдеров в японской йене последние три недели держится в районе максимума.

И хотя для японской йены, как я неоднократно отмечал, доминирующей силой курса являются действия японских инвесторов, а не спекулянтов на фьючерсном рынке, аномальная ситуация с точки зрения соотношения позиций должна привлечь внимание трейдеров и может оказать негативное воздействие на USDJPY.

9.10 Fund flows позитивен для японской йены

Отмечу еще один факт. Несмотря очень негативный психологический настрой, когда все банки в один голос пророчат японской йене дальнейшее снижение, согласно данным Министерства финансов Японии наблюдается стабильный приток денег не только в растущие японские акции, но и в японские ценные бумаги с фиксированной доходностью.

Как видно из рисунка чистый приток денег нерезидентов в JPY-активы наблюдался 4 из 5 последних недель, а одну неделю поток капитала был нейтральным (-510).

Эти факты подкрепляют мое мнение, что до апреля едва ли мы увидим USDJPY выше 105-106, в то время как потенциал движения вниз в этот период гораздо выше: на мой взгляд вполне возможно увидеть и 97-98.

НО, учитывая корреляцию USDJPY с Nikkei и RORO в целом, полагаю, что все-таки серьезную коррекцию USDJPY мы увидим позже, а в ближайшее время USDJPY сохранится в диапазоне 103-105 пунктов.

9.15 Крупные инвестиционные дома в USDJPY

4 декабря я публиковал информацию о позициях, занимаемых крупными инвестиционными домами в USDJPY.

Полезно еще раз взглянуть на эту таблицу.

Заметим, что ни у одного из крупных инвестиционных домов тейкпрофит не стоял выше 105.

Настало время фиксировать прибыль.

9.25 Динамика Nikkei и USDJPY

Так выглядит динамика различных активов с начала года.

Итак мы имеем:

Nikkei вблизи максимума года и рост с начала года японского фондового индекса на 51,4%. Nikkei очень тесно коррелирует с USDJPY, и столь высокий показатель роста за год будет тормозить рост как Nikkei, так и USDJPY.

В пятницу под занавес дня мы увидели фикс лонгов в USDJPY японскими инвесторами.

USDJPY растет в течение воcьми недель подряд.

Исходя из всего этого я вижу достаточно большие шансы, что эта неделя окажется медвежьей для USDJPY.

Я оцениваю вероятность снижения USDJPY на этой неделе примерно как 70/30.

12.40 Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

Bet On More CAD & AUD Weakness In 2014 – Goldman Sachs 18 декабря

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

В соответствии с этим прогнозом, Goldman Sachs сохраняет структурный лонг USDCAD, открытый на 1,055 27 ноября 2013 года, с целью 1,14 и стопом на закрытии ниже 1,01

12.45 Goldman Sachs о золоте в 2014 году

Goldman Sachs предсказывает существенное снижение цен на золото в 2014 году.

Золото должно упасть по меньшей мере на 15% в следующем году, – объявил банк в своем докладе, посвященном основным 10-ти рыночным темам на 2014 год.

GOLDMAN: The Gold Sell-Off Of 2013 Will Continue Through 2014

Goldman Sachs предсказывает снижение золота до 1057 долларов за унцию – цены, на которой золото было в последний раз в 2010 году.

13.00 Goldman Sachs о EUROCHF в 2014 году

Goldman Sachs пишет 21 декабря по поводу EUROCHF.

Market To Re-Test EUR/CHF Floor In 2014 – Goldman Sachs

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

13.30 AUDUSD и долгосрочные US Treasuries

Среди 6 топ-сделок, которые Goldman Sachs предложил на 2014 год есть такая: покупка декабрьского фьючерса на S&P500 и продажа декабрьского фьючерса AUDUSD.

GOLDMAN: Here Are Our Top 6 Trades For 2014 (5 декабря)

Австралийский доллар – это хедж. Если доходность US Treasuries будет расти слишком быстро – возможно самая большая угроза для американских акций в 2014 году, то согласно Goldman Sachs австралийский доллар будет одним из наиболее худших активов среди основных валют.

В дополнение к этому Goldman Sachs описывает австралийский доллар как «валюту, в которой мы все еще ожидаем снижения, которое обосновано вследствии специфических для страны рисков».

Таким образом, Goldman Sachs увязывает изменение курса AUD с изменением доходности американских казначейских облигаций. Думаю, что речь идет прежде всего о долгосрочных US Treasuries.

http://blog.forex4you.org/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter