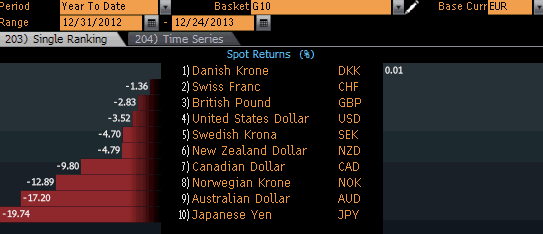

2013 год стал довольно интересным для евро. Хотя Еврозоне уже не угрожает опасность суверенного долгового кризиса (благодаря попыткам президента ЕЦБ Драги «сделать все возможное»), рост в регионе после окончания рецессии во второй четверти 2013 года был чрезвычайно слабым. Во втором квартале экономика расширилась лишь на 0.3%, а в третьем замедлилась до 0.1%. Годовой рост ВВП остался на отметке -0.4%, что было значительно слабее, чем 4.1% рост в США, также зарегистрированный в третьем квартале. Федеральная Резервная система не вносила изменений в свою монетарную политику в течение всего года, в то время, как Европейский Центральный Банк понизил процентные ставки на 50 базисных пунктов. Несмотря на слабый рост и голубиную позицию центрального банка, евро довольно хорошо себя чувствовал в этом году. Данные приведенной ниже таблицы указывают на ослабление всех основных валют по отношению к евро. Так, японская иена упала почти на 20%, австралийский доллар на 17%, а канадский доллар на 10%. Евро обошел и доллар США, однако рост составил лишь 3.4%.

Что способствовало укреплению евро?

- Рекордные данные платежного баланса

- Стабильный спред доходности между Еврозоной и США

- Диверсификация и перераспределение

Сила и устойчивость пары EUR/USD во второй половине 2013 года стала неожиданностью для многих инвесторов, особенно в четвертом квартале, когда Фед Резерв начал поговаривать о возможном сокращении своей программы покупок активов. Доходность десятилетних казначеек выросла на 100 базисных пунктов, а 10-летние немецкие бонды лишь на 40bp, поэтому логично было бы, если бы EUR/USD торговалась намного ниже. Тем не менее, валюту поддержали рекордные данные платежного баланса, низкие спреды доходности, а также диверсификация и перераспределение. Профицит платежного баланса предполагает, что поток денег в страну превышает поток средств из нее, и поддержание профицита в конечном итоге выразится в росте валюты. В случае Еврозоны слабый региональный рост нарушил баланс между импортом и экспортом, и этот разрыв увеличился еще больше из-за ослабления валюты в первой половине года. Долгосрочные спреды доходности заметно выросли, однако попытки Фед Резерва поддерживать краткосрочные ставки на низких уровнях позволили сохранить стабильность спредов доходности на внешних рынках. Теперь, когда европейских долговой кризис позади, инвесторы, которые раньше недооценивали активы Еврозоны, в этом году переключили внимание именно на них, поскольку склонность к риску выросла, а финансовые рынки стабилизировались. Как и американские акции, DAX поднялся до рекордного уровня, что вызвало спрос на евро среди инвесторов. Эти три вышеупомянутых фактора будут оказывать поддержку евро в предстоящем году, что сократит риск однонаправленного тренда по EUR/USD. В целом мы ожидаем торговлю пары в пределах диапазона, однако с более низкими границами.

EUR/USD до 1.33/1.30, прогноз по кросс-курсам

- EUR/USD до 1.33/1.30

- EUR/GBP до 80 центов

- EUR/JPY до 147

Профицит платежного баланса окажет поддержу EUR/USD в наступающем году, однако принимая во внимание тот факт, что перспективы роста в Еврозоне не слишком радужные, а ставки США растут, мы ожидаем снижения валютной пары до уровня 1.33, а может даже до 1.30, если ЕЦБ вновь увеличит стимулирование. Евро придется несладко по сравнению с другими валютами, чьи центральные банки намерены сократить стимулирование (доллар и киви), или чья экономика демонстрирует активный рост (Великобритания и Мексика). В отношении иены и австралийского доллара, чьи центробанки также планируют увеличить стимулирование, евро, скорее всего, займет лидирующую позицию.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter