3 апреля 2014 Стецко Дмитрий

Утопия? Не совсем.

Например, многие социалисты писали о том, что причиной всех финансовых потрясений и кризисов является ссудный процент.

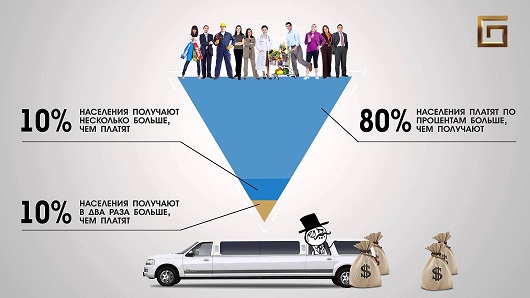

То есть механизм «богатые становятся богаче, а бедные — беднее» объясняется так: инвесторы или богатые семейства (сюда же теории заговора с их подозрением о том, что миром управляет финансовая элита с помощью своих капиталов) имеют излишки денег, которые дают под процент тем, кто в этих деньгах нуждается.

Что происходит дальше? Рантье получают проценты и богатеют, не производя вообще ничего. То есть сам факт наличия свободных денег при использовании ссудного процента способствует тому, что деньги (а их ограниченное количество) постепенно перетекают туда, где и так наблюдается их излишек.

То есть эта схема неотвратимо загоняет бедных в долги и кабалу, а богатым дает возможность наращивать капитал и ссужать все больше и больше.

Поскольку этот процесс растянут на долгие годы, со временем «вилка» между богатыми и бедными увеличивается, это заметно на уровне государств тоже, кстати. И в определенный момент БАЦ! случается революция, путч, смена власти и передел материальных благ. Или захват ослабленных и больных в финансовом плане стран.

Одним из теоретиков иного подхода к монетарной политике был Сильвио Геззелль. Он предлагал использовать такие принципы в системе взаиморасчетов, которые бы исключали желание делать накопления и ссужать их под процент. Упор делается на быстрый оборот денег между сторонами. При этом те, у кого образовывается излишек денежной массы должен выплатить небольшой процент в пользу сообщества.

Его теоретические выкладки были воплощены на практике.

В период Великой депрессии для подъема экономики последователи теории Сильвио Гезелля провели ряд экспериментов по введению и обращению беспроцентных денег. Бургомистр города Вёргль Михаель Унтергуггенбергер убедил коммерсантов и управленческий персонал в том, что никто ничего не потеряет, а наоборот, много приобретет за счет эксперимента с деньгами в той форме, как это изложено в книге Сильвио Гезелля «Естественный экономический порядок».

31 июля 1932 года магистрат выпустил 5000 «свободных шиллингов» (то есть беспроцентных шиллингов), которые были покрыты такой же суммой обычных австрийских шиллингов в банке.

Все прежние городские служащие 50 % заработной платы получали «свободными шиллингами», а вновь поступившим на работу ими выплачивался весь заработок.

Этими деньгами оплачивались зарплаты и материалы, торговцы и предприниматели принимали их в качестве оплаты. Плата за пользование этими деньгами составляла ежемесячно 1 %, то есть 12 % в год. Вноситься она должна была тем, кто имел банкноту в конце месяца. Плата вносилась в форме марки с номиналом 1 % от стоимости банкноты, приклеивавшейся на обратной стороне банкноты. Без такой марки банкнота была недействительна. Такая небольшая плата привела к тому, что любой человек, получавший свободные шиллинги в качестве оплаты, старался их как можно быстрее потратить, прежде чем перейти к оплате своими обычными деньгами. Жители Вёргля даже свои налоги оплачивали заранее, чтобы избежать внесения платы за пользование деньгами. В течение года 5000 свободных шиллингов были в обращении 463 раза, было произведено товаров и услуг на сумму около 2 300 000 шиллингов (5000 х 463). Обычный шиллинг за это время был в обращении всего 213 раз. Полученная магистратом плата, обеспечившая быстрый переход денег из одних рук в другие, составила всего 12 % от 5000 свободных шиллингов=600 свободных шиллингов. Они были израсходованы на общественные нужды, то есть на благо общины, а не на обогащение отдельных её членов.

В результате эксперимента в городе был построен мост, бассейн, лыжный трамплин, ряд зданий, улучшено состояние дорог, увеличились капиталовложения в общественные службы, были уплачены не только текущие налоги, но и ликвидирована большая часть прежней задолженности. Именно в это время, когда многие страны Европы вынуждены были бороться с растущей безработицей, уровень безработицы в Вёргле снизился за год на 25 %.

Когда более 300 общин в Австрии заинтересовались данной моделью, Национальный банк Австрии усмотрел в этом угрозу стабильности денежной системы. Несмотря на большой интерес к этому эксперименту и его поддержку премьер-министрром Франции Даладье и известным экономистом Ирвингом Фишером, центробанк Австрии вмешался в дела магистрата и запретил печатание местных денег. Несмотря на то, что спор длился очень долго и рассматривался даже в высших судебных инстанциях Австрии, ни Вёрглю, ни другим европейским общинам не удалось повторить этот эксперимент.

Как вам? Сама идея понятна и не требует обоснования. Действительно, ссудный процент — это очень хитрая штука. Я вполне соглашусь с тем, что это и есть корень многих проблем мирового порядка.

Когда в одной стране выбрасывают еду, а в другой дети умирают от голода — это во многом проявление процесса перетекания капиталов, вызванных ссудным процентом.

Цитата из труда «МАНИФЕСТ К СЛОМЛЕНИЮ КАБАЛЫ ПРОЦЕНТОВ» Готтфрида Федера

Большой ссудный капитал растет лавинообразно в бесконечность

Третьим, и самым опасным моментом, является огромный, превышающий все пределы разумных понятий рост большого ссудного капитала с помощью процента и сложного процента. Я должен здесь кое-что дополнить и, путем небольшого экскурса в высшую математику, пояснить проблему. Для начала несколько примеров.

Прелестная история возникновения игры в шахматы известна. Богатый индийский король Ехерхам в качестве благодарности за изобретение королевской игры обещал выполнение одной просьбы изобретателя. Просьба мудреца заключалась в следующем: пусть король положит на первое поле шахматной доски одно зерно пшеницы, на второе — два, на третье — четыре и далее: на каждое последующее поле в два раза больше чем на предыдущее. Король усмехнулся над мнимой скромной просьбой мудреца и дал поручение принести мешок пшеницы, чтобы распределить зерна на все поля. Известно, что выполнить эту просьбу не смог бы даже самый богатый человек на Земле. Всех урожаев мира за тысячу лет не хватило бы, чтобы наполнить 64 поля шахматной доски.

Второй пример: Некоторые, наверняка еще со школьных времен, помнят мучительность вычислений сложных процентов: во что превратится пфенниг, на который со времени рождения Христа начисляется сложный процент, такой, что каждые 15 лет сумма удваивается. Через 15 лет он вырастет до 2 пфеннигов, через 30 лет — до 4 пфеннигов, на 45 году после рождения Христа — до 8 пфеннигов. Мало кто вспомнит, какой была бы эта сумма сегодня. Вся наша Земля, будь она из чистого золота, наше солнце, которое в 11297000 раз больше земного шара, все наши планеты, будь они из чистого золота, — всего этого не хватило бы, чтобы выразить стоимость этого изначально пфеннига, на который начисляется сложный процент.

Третий пример: Состояние клана Ротшильдов, старейших представителей международной плутократии, сегодня оценивается приблизительно в 40 миллиардов. Известно, что старая шельма Мейер Ротшильд, будучи в Франкфурте, где-то в 1800 году заложил основу огромного состояния своего Клана с помощью повторного кредитования из тех миллионов, которые ему доверил на сохранение земельный граф Вильгельм I Гессенский.

Если бы у Ротшильда денежный рост с помощью процента и сложного процента шел такими же скромными темпами, как в случае с пфеннигом, то кривая роста не была бы такой крутой. Но, допустим, увеличение всего состояния Ротшильда продолжается лишь в темпе пфеннига. Тогда в 1935 году оно составило бы 80 миллиардов, в 1950 — 160 миллиардов, в 1965 — 320 миллиардов и, таким образом, далеко бы превысило всё германское национальное богатство.

Из этих трех примеров можно вывести один математический закон. Кривая, выражающая рост состояния Ротшильда, и кривая, которая выводится из числа зерен пшеницы на шахматной доске, а также кривая, показывающая рост пфеннига по схеме сложного процента, являются простыми математическими кривыми. Все они имеют одинаковый характер. После изначально скромного и медленного роста кривая становится все круче и круче, очень скоро практически тангенциально приближаясь к бесконечности.

Кстати, очень часто можно встретить в книгах по саморазвитию рекомендацию заниматься благотворительностью. Отдавать часть дохода безвозмездно нуждающимся.

Я из своего опыта подверждаю тот факт, что участвуя в благотворительности, мы увеличиваем денежный поток, проходящий через нас. А прекращая делать это — уменьшаем его.

Не знаю уж, связано ли это с Высшими силами, Богом, Вселенским Разумом и Эволюцией, но если так происходит — значит общество действительно больно и нуждается в переменах. Ведь сама жизнь таким образом указывает на необходимость делиться с ближними. Дает нам возможность стать волонтерами Божественной Воли, реализуя свое право выбора — жить только для себя, или для всех.

Мы забыли, что у нас общий дом, общая планета. Что у нас всех когда-то была одна мать. И все эти разделения на белых и черных, русских и украинцев, умных и глупых, достойных и недостойных не способствует улучшению жизни. Мы жили в страхе, и умираем в страхе. Мы вынуждены изобретать оружие, шпионить друг за другом в атмосфере всеобщего недоверия и подозрительности.

Пришел Иисус, но его не услышали. А ведь он не боролся. Он пришел сказать, что все едины, все сыны Божьи. Чего делить? Ведь ясно, что всем станет легче и лучше, если мы сами перестанем отделять себя от братьев своих по тем или иным признакам.

Не знаю… Возможно нужен некто, кто бы завоевал весь мир (а кто ж его так просто отдаст?) и вбил в голову одну идею всем — теперь вы граждане одной страны. Нет границ, нет чужих. Теперь вы просто соседи =)

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter