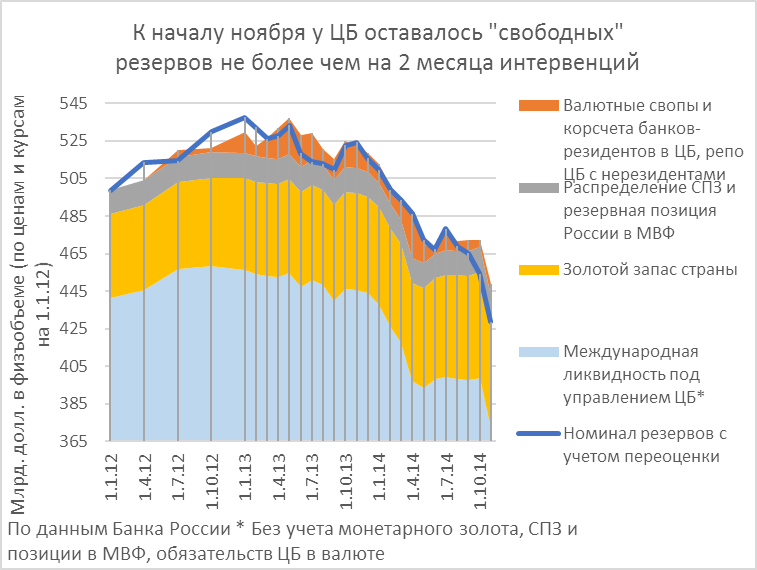

1. К числу наиболее расхожих мифов относится представление о безграничных валютных резервах Банка России, с помощью которых он мог бы, если захотел, «сглаживать» колебания курса рубля еще достаточно долго, а то и просто выкупить все свои рублевые обязательства (наличные, средства на корреспондентских и депозитных счетах банков) по некоему фиксированному курсу. (Подобный план действительно проводился в жизнь весной –летом 1998г. К счастью, тогда у ЦБ кончилась валюта, а у властей терпение, раньше, чем его удалось реализовать до конца.) Казалось бы, даже после сокращения на 109 млрд. долл. в номинальном выражении по отношению к состоянию на начало прошлого года, оставшиеся к началу ноября 428.6 млрд. долл. выглядят все ещё вполне респектабельно.

В действительности, сумма, которой ЦБ мог бы воспользоваться для интервенций, без риска получить чистую короткую позицию в валюте (когда обязательства больше активов), либо выйти за пределы покрытия 3-х месячного импорта – признанной нижней черты безопасности для запаса международной ликвидности, намного меньше (см. об этом также комментарий к одной из предыдущих записей). Из ликвидных резервов можно сразу вычесть мало пригодное для оперативных интервенций монетарное золото, ввиду его низкой ликвидности (45.3 млрд. долл. в текущих ценах на 1 ноября), обязательства ЦБ по валютному свопу с банками-резидентами (они значительно растут в периоды ослабления курса, и минувший октябрь не стал исключением), средства на валютных корсчетах банков-резидентов в ЦБ (введены в разгар валютного кризиса 2008 года, и снова стали пользоваться популярностью во время паники в марте с.г.), а также валюту, привлеченные по сделкам прямого РЕПО с контрагентами-нерезидентами – суммарно это более 7 млрд. долл., и, наконец распределенную для России «квази-валюту» МВФ – специальные права заимствований, СПЗ (SDR) и резервную позицию Банка России в МВФ (суммарно 12.4 млрд. долл.)

Чтобы было понятно, почему это надо в данном случае вычесть, напомним, что резервная позиция в МВФ состоит из т.н. резервного транша - 25% квоты страны в уставном капитале МВФ, которая страна должна поддерживать в валютах других стран (первоначально - до демонетизации золота - в золоте, или в конвертируемой в золото валюте - на момент соглашения об образовании МВФ в июле 44-го единственной такой валютой, причем - до августа 1971 - по фиксированному курсу 35 долл. за тройскую унцию, был доллар США); остальные 75% квоты считаются оплаченными в национальной валюте, учитываются на счете в МВФ и могут быль использованы для предоставления кредита другим странам, нуждающимся в ней, в этом случае резервный транш автоматически увеличивается на соответствующую величину предоставленного кредита (поскольку кредит МВФ предоставляется в форме покупки иностранной валюты за национальную).

Из остающихся 363.8 млрд. долл. международной ликвидности, 165 млрд. связаны в обязательствах перед Минфином, использовать их в критической ситуации можно, но все-таки не так свободно, как ту ликвидность, которая не связана обязательствами. Резервный фонд (89.55 млрд. на 1 ноября) с определенной вероятностью потребуется Минфину на покрытие недобра нефтегазовых доходов уже в следующем году (цена нефти на уровне ниже 80 дол. за баррель существенно ниже расчетной на 2015 год 8-летней средней, около 100 долл., правда, расчетах рублевой суммы нефтегазовых доходов использовался курс доллара, кажется 37.7, но произошедшего пока что обесценения рубля для компенсации снижения доходов бюджета в долларовом выражении может и не хватить). За деньгами ФНБ (75.4 млрд. долл. за вычетом депозита в 6.25 млрд. долл. во Внешэкономбанке) уже выстроилась очередь из государственных нефтегазовых и железнодорожной компаний-банкротов. Так что, если Минфину удастся в итоге отстоять от растаскивания 40% Фонда «будущих поколений» - это будет чудом. Еще 50 млрд. долл. надо зарезервировать для проведения валютных РЕПО до конца 2016г., причем лимит может быть еще расширен, и по заявлению ЦБ, это станет основной формой его присутствия на валютном рынке.

Итого остается 148.7 млрд. долл., из которых неснижаемый резерв 3-месячного покрытия импорта надо оценить либо в 116 (импорт товаров и услуг за 3-ий квартал) либо как минимум в 77.7 млрд. долл. (только товарный импорт). Итого «избыточные» резервы, которыми можно было бы продолжать интервенции, можно оценить в диапазоне от 31 до 71 млрд. долл. Этого хватило бы при октябрьской интенсивности интервенций ещё на 1 или 2 с небольшим месяца. Другими словами, решение ЦБ прекратить интервенции «по правилам» было примерно таким же вынужденным, как и решение выйти из валютного коридора 17 августа 1998г. (конечно, там еще присутствовал дефолт по госдолгу и мораторий на исполнение внешних обязательств частным сектором, чего в нынешней ситуации нет, во всяком случае – в отношении госдолга).

2. Популярно считать, что продуктовые санкции, наложенные на ввоз продукции из ЕС, и номинально – другие страны, введшие ограничения против некоторых физлиц и госкомпаний, привели к сокращению импорта, и открыли простор отечественному производителю. В действительности по данным ЦБ о внешней торговле (последние за сентябрь) после некоторой заминки в августе, уже в сентябре объемы импорта восстановились к тому тренду, который наблюдался в предыдущие месяцы – снижение там действительно есть, но оно связано, в основном с сокращением импорта машин оборудования из-за снижения физобъема инвестиций, а также автомобилей из-за затоваривания российского рынка.

Какого-либо дополнительного к этому снижения импорта не просматривается, а общий тренд его снижения - несравнимо меньше сокращения объемов экспортной выручки в сентябре из-за колебаний цен нефти. Что и привело к сжатию торгового баланса, а с ним и к давлению на курс рубля уже в сентябре, очевидно, продолжившемуся в дальнейшем. В итоге, «умные» ответные меры на санции Запада привели разве что необходимости дополнительных ухищрений при прохождении таможни, и, в конечном счете, к росту цен и взяток.

3. Весьма модной темой в периоды колебания курса рубля становится поиск спекулянтов, которых, по разным соображениям, бывает удобно находить в банковском секторе. Однако статистика доходов, расходов и прибыли банков за 9 мес., т.е. охватывающая период, когда рубль уже скользил юзом, не находит у банков- «спекулянтов» какого-либо прироста прибыли в этот период сверх, опять-таки, сложившегося ранее тренда. Если смотреть поверхностно, то мы действительно видим в 3-ем квартале чистый доход в 168.7 млрд. от операций с иностранной валютой, что больше, чем даже в любой из предыдущих лет, включая и захваченный валютным кризом 2009-й.

Но это увеличение целиком перекрывается ростом расходов по позиции «другие доходы и расходы» (кроме операционных и управленческих), так что прибыль в целом осталась на уровне предыдущих 2 кварталов и ниже, чем в предыдущие годы. А в начале 4-ого квартала, когда ЦБ проводил массированные интервенции, банки, вероятно, несли большие расходы по сделкам РЕПО с ЦБ, получая от него рублевую ликвидность. Так что каких-то спекулятивных сверхдоходов банков мы вряд ли увидим и в последней четверти года.

4. Наконец, еще одна часто звучащая в последнее время тема связана со структурным дефицитом ликвидности банков (особенно в период проведения валютных интервенций), для разрешения которой ЦБ должен запустить что-то вроде программы «количественного смягчения». Тут важно определиться, что мы понимаем под «количественным смягчением». Если это меры, направленные на смягчение денежно-кредитных условий, когда использование процентных ставок для этого уже невозможно по причине их «упёртости в пол», т.е. значений вблизи ноля, то в случае России говорить о них пока бессмысленно, поскольку уровень процентной ставки позволяет проводить вполне традиционное смягчение, если в этом будет нужда.

Если же под этим понимать монетизацию части бюджетных расходов (покрытие их «печатанием денег», т.е. увеличением банковской ликвидности), то это достаточно широко используемая в практике денежно-кредитного регулирования в РФ мера. В частности, к QE можно отнести использование Резервного фонда в 2009-2010гг. В настоящее время бюджетный канал также широко используется для подкачки банковской ликвидности, что позволяет обходится примерно тем же предоставлением ликвидности со стороны ЦБ, что и в прошлом году, несмотря на резко выросшее изъятие ликвидности через интервенции. Вклад бюджетного канала состоит в том, что Минфин не проводит заимствований на внутреннем рынке, а также переразметил значительный объем средств с казначейских счетов в ЦБ на депозиты банков. В итоге банковский сектор в целом, несмотря на ситуацию, пограничную с валютным кризисом, не испытывал проблем с ликвидностью, и тем более теперь, после прекращения регулярных интервенций ЦБ, нет необходимости в изобретении каких-то дополнительных каналов снабжения ей.

Примечания ко 2-му графику:**Включая распределенные СПЗ и резервную позицию России в МВФ ***Валютные свопы и корсчета банков-резидентов в ЦБ, репо с нерезидентами.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter