Слоган из заголовка, как известно, был употребителен в нацистской Германии, причем в разное время в 2 сильно различающихся контекстах. Изначально – в отношении 16 демонстрантов, павших в короткой перестрелке с полицией во время мюнхенского «майдана» 9 ноября 1923г. (Геринг был серьезно ранен в бедро, сам Гитлер сначала тоже посчитал себя раненным, но всего лишь вывихнул плечо, падая на мостовую, и следующие 2 дня - до ареста - залечивал это небольшое увечье, понесенное в ходе революционной борьбы.)

Вторично – на английской пропагандисткой марке-пародии, выпущенной в честь другого путча, уже антигитлеровского, известного, в частности, по неплохому фильму «Операция Валькирия» с Томом Крузом. По некоей прихоти судьбы он (не фильм, а путч) состоялся в один день с предполагаемым окончанием Бреттон-Вудской конференции, привязавшей, как может быть кто-либо до сих пор полагает в простоте душевной, курсы валют стран-подписантов к доллару. Что дало ему, как те же некоторые считают с подачи французских оппонентов и завистников, «непомерные привилегии».

Так что день неудавшегося покушения на Гитлера мог стать одновременно и днём рождения Стабилизационного фонда для учета и урегулирования краткосрочных торговых взаимозадолженностей участников (в ходе конференции переименованного в МВФ), а также и Банка восстановления и развития (MBRD) для помощи в послевоенной реконструкции экономики Европы, которую как раз и предстояло разрушить в следующие несколько месяцев силами вторгшихся в неё только что с 2-х сторон англо-американских и советских орд (ныне Всемирный банк). Но не стал - из-за советской делегации, которая пыталась согласовать свою подпись на заключительных документах с Молотовым, и не могла до него дозвониться, окончание конференции и банкет пришлось перенести на 2 дня.

In memoriam

В честь Ксении Юдаевой вряд ли выпустят пропагандистские марки где-либо. Однако проделанная ей в короткий срок работа по реформированию и упорядочению денежно-кредитной политики уже показала свои положительные результаты в нынешнем кризисе – и станем оптимистами – не сможет быть окончательно разрушена в ходе вероятного частичного отката функций ЦБ к «развивательным» белорусско-бразильским образцам. В итоге, хоть и двигаясь последний год иногда непоследовательно, с задержками в принятии решений и реверсами, Ксения оставляет вполне современный и отвечающей структуре экономики страны механизм денежно-кредитной политики своему преемнику, задача которого, выражаясь языком И.В. Сталина, просто не «просрать» наследие.

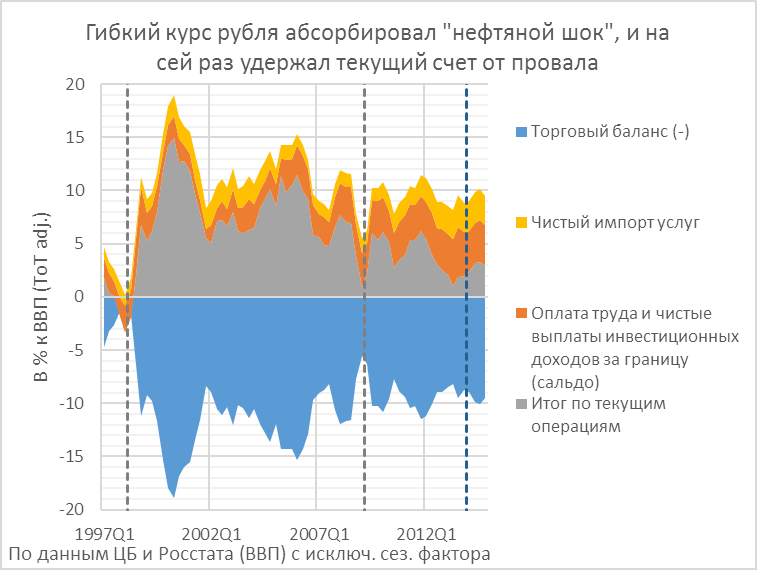

Текущий и финансовый счета платежного баланса (графики вверху и чуть ниже соответственно) показывают 2 основные защитные функции плавающего курса для экономики, сильно подверженной внешним шокам. Такой, к примеру, как народное хозяйство России, являющееся, в сущности, просто сноской или надстройкой по отношению к внешнему миру и не имеющей и не будущей иметь в перспективе никакого самостоятельного значения. В отличие от гипотетической экономики, более подверженной внутренним потрясениям, где лучшим стабилизатором, напротив, могла бы стать та или иная модификация «золотого стандарта» (золото тут не надо понимать буквально, мы не папуасы, чтобы обвешиваться побрякушками в 21 веке, а просто как обозначение для этого типа номинального якоря).

Текущие операции

")

Гибкий курс – лучший абсорбент изменений условий торговли (падения цены нефти в переводе на российский язык), позволяющий: сохранить текущий счет в более-менее неизменном виде, во всяком случае – в отношении к ВВП страны; экономить в кризисе международную ликвидность, если она есть; в идеале – изолировать влияние ухудшения условий торговли на денежную массу и кредит в стране. [Кто интересовался историей, тот помнит, что именно воздействие платежных балансов на деньги и кредит в условиях ригидных «золотых стандартов» превратило падение акций на Нью-йоркской фондовой бирже и крах одного австрийского и одного немецкого банка в 1931 году в глобальную Великую депрессию, приведшую уже через год упомянутых выше нацистов к победе на парламентских выборах в Германии и развязыванию Второй мировой войны все в том же 1931г. на Дальнем востоке.] И в частности – освобождает ЦБ от необходимости изобретать экзотические «вертолетные» механизмы вливания рублей в бездонную бочку экономики, которые в итоге тут же оказываются на валютном рынке, пока ЦБ, наконец, не отступит, и упавший курс не уравновесит ожидания рынка (скорее всего, завышенные в сторону ослабления); а также и чрезмерно завышать ставку рефинансирования.

В родных пенатах оттягивание девальвации привело к экономической катастрофе 1998г. практически «на ровном месте», а в 2009 её позволило избежать лишь наличие валютных резервов, хвативших на период «сквиза» мировых финансовых и сырьевых рынков. Однако на восстановление кредита и инвестиций ушло тогда 2 с лишним года, несмотря на крайне стимулирующую политику в посткризисных период. О вреде «плавной девальвации» тогда писали многие, в том числе и в ЖЖ, написал что-то и я, не знаю, насколько глупы эти соображения 6-летней давности (перечитывать свои заметки здесь и где-либо ещё я не смог бы, наверное, и под дулом автомата). На сей раз ряда негативных моментов, описанных там, возможно, удастся избежать. Посадка экономики, при хотя бы сохранении нынешних нефтяных цен, окажется хоть и «жёсткой», но быстрой (см. последний раздел).

Рекордный отток таджиков

На декабрьскую депрециацию рубля товарный импорт декабря отозвался снижением на 24% (yoy) при падение экспортной выручки на 30%. Особенно показательно снижение экспортных доходов «национального достояния» почти вдвое 2-ой квартал подряд, несмотря на довольно инерционные цены на газ. Их катастрофическое падение проявится уже в наступившем году, но кажется, никакие другие задачи, кроме как обойти газотранспортную систему Украины, это учреждение давно уже не интересуют. Для сравнения, выручка от продажи сырой нефти и особенно нефтепродуктов упала в 4-ом квартале значительно меньше – на 32 и 9% yoy соотв.). Турпоездки, ставшие в последние годы наиболее быстро растущим сегментом импорта, реагировали резче, чем его товарные компоненты (падение на 27% yoy в 4Q14, против падения товарной компоненты импорта на 19%). В значительной мере благодаря коллапсу загрантуризма итог текущих операций не только остался положительным, вопреки ожиданиям, но даже и вырос на треть против 4Q13.

Из составляющих этого роста, помимо утраты загрантуризма, особую горечь может вызвать и сокращение зарплат зарубежных тружеников «в полях и шахтах» РФ более чем вдвое к 4Q13 - до уровня 8-летней давности. Такой масштаб сокращения отражает не только уменьшение долларового эквивалента зарплат, но и физическую утечку ценных работников, в ответ на почти двукратное падение курса рубля к таджикскому сомони по состоянию на начало января тек. года. Развитие этой тенденции может подорвать конкурентоспособность и объем услуг, оказываемых отечественной экономикой. Сами мы, русские, за время сырьевого суперцикла слегка расслабились и превратились en mass в блогеров и православных философов-импероустроителей, которым, судя по внешнему виду, лень даже сходить помыться в баню и привести в порядок волосяной покров головы.

Как бы то ни было, достаточно сильный счет по текущим операциям, превысивший 3% ВВП 3-ий квартал подряд, начиная со 2Q14, позволил сэкономить расход резервов, несмотря на 2-ой по величине за всю историю наблюдений с 1995г. отток капитала в 4Q14 (17% ВВП; лишь в 4Q2008 он был больше – 31%). Тут надо иметь в виду что ЦБ с 2012г. публикует сразу 2 показателя изменения резервов (в результате операций, т.е. совместимых с платежным балансом) – основной «кассовый», т.е. включающий в себя сальдо валютных операций ЦБ с банками-резидентами, кроме интервенций (т.е. предоставление и привлечение валютной ликвидности в виде операций РЕПО, валютных свопов и депозитов), и в дополнение к нему «балансовый», очищенный от таких операций (т.е. показывающий движение валютных активов, остающихся собственно под управлением ЦБ). Соответственно этому для балансировки показываются и 2 определения данных по чистому оттоку капитала, в 2014 – 151.4 и 130.2 млрд. долл. соотв.).

Несмотря на то, что в 4Q2014 «кассовый» отток резервов оказался довольно большим (64.2 млрд.) из-за предоставления банкам валютной ликвидности, «балансовый» отток (50.8), более правильно отражающий «истинную» утечку резервов, оказался лишь несущественно больше, чем в 1-м квартале (40.5 млрд.), когда ЦБ временно практически зафиксировал курс рубля. Соответственно, это означает и относительно меньшую потребность банков в дорогой сегодня рублёвой ликвидности.

Гибкий курс – лучший борец с притоком капитала…

… который всегда и везде становится источником финансовой хрупкости слаборазвитых стран с ригидными валютными курсами. Чаще всего – единственным источником, особенно если там нет такой зависимости от нефти и ущербного финансового менеджмента госкомпаний, как в России. Гибкий курс смещает структуру этого притока от займов и родственных им портфельных инвестиций, из которых практически полностью состоит приток капитала при фиксированном курсе, к прямым инвестициям, существенно менее склонным к «реверсу» при ухудшении конъюнктуры.

На графике выше (№2) видно, что перед 2-мя предыдущими кризисами, займы и портфельные инвестиции нарастали как снежный ком (перед 1998г. – это были портфельные инвестиции иностранцев в ГКО; перед 2008г. – занимали, главным образом, для слияний и поглощений, включая не только скупку всевозможных нефтяных активов на балансы Газпрома и Роснефти, но и всевозможный мусор за рубежом частными российскими инвесторами). Перед кризисом 2014г., благодаря волатильности курса, такой тяги к валютным займам в частном секторе уже не было, исключая, разумеется, госкорпорации и госбанки, для которых социализм в России, похоже никогда не кончался, и они всегда будут уверены, что в случае затруднений смогут извлечь нужное им из кармана щедрого российского налогоплательщика.

Если сравнивать 3 кризиса на их пиках (в части оттока капитала), то в 3Q1998г. из чистого оттока капитала в 12% ВВП на погашение займов и вывод портфельных инвестиций пришлась сравнительно небольшая доля в 3.6 проц. пункта (из-за введенного 17 августа моратория на валютные операции, за исключением текущих), 2 п.п. - на покупку наличной валюты, и более половины – на нелегальный вывоз капитала через невозвращение экспортной выручки и фиктивные сделки. В те годы, где-то до середины 00-х, такая доля «серой утечки капитала» была нормой.

В 4Q2008 доля выплат по внешним займам (включая отток портфельных инвестиций) в чистом оттоке капитала была уже большей (из 31% ВВП всего оттока на нее пришлось 11 проц. пунктов). Но главным каналом стало накопление валюты на счетах и в виде наличных – 15% ВВП. Это результат «растянутости» девальвации. К концу 2009 г. эта валюта «вернулась» и двинула курс рубля почти к докризисному уровню.

Наконец, в последнем кризисе, 4Q14, и выплаты по долгам (7% ВВП из 17% ВВП всего чистого оттока капитала), и накопление валюты на счетах и в виде наличных («долларизация»; 8% ВВП) были меньше, чем в предыдущем. Значительная величина «долларизации» стала, главным образом, следствием нерешительности ЦБ с выходом из «операционного интервала» в октябре, и несколько раз - с повышением ключевой ставки. Эти потери, как и в кризисе 2008г. можно расценить как временные, хотя и способствовавшие декабрьской панике. Что же касается кредитов, набранных нефтегазовыми монстрами для финансирования консолидации активов и денежных потоков в руках правящего олигархата, то воспрепятствовать им каким-то регулятивными средствами было не в силах ЦБ.

К этому можно добавить, что в 4Q14, как и в предыдущем квартале, ЦБ зафиксировал в платежном балансе сокращение прямых иностранных инвестиций в российскую экономику. Такое за всю историю наблюдений с 1997г. было вообще лишь дважды: в 4Q2003 сразу после посадки Ходорковского, и в 4Q2005 в результате покупки Газпромом Сибнефти, до того принадлежавшей через кипрский фонд «иностранному портфельному инвестору» Р.А. Абрамовичу. Обычно же в Россию, даже в кризисные годы, отмечался значительный приток прямых иностранных инвестиций, являвшийся результатом проводки прибыли работающих в РФ компаний через офшоры. Другими словами, столь неблагоприятных условий для вложения денег в российскую экономику, как сейчас, за последние 18 лет не было еще никогда.

Заглядывая на год вперед

")

")

Обновленные данные за конец 2014 г. позволяют уточнить простенькие регрессии, которыми я тут несколько раз уже пользовался для расчетов обменного курса при разных предположениях (см. их и качество приближения на графиках). Еще раз подчеркну, что это формальные модельные расчеты, и к ним ни в коем случае не надо относиться как каким-либо прогнозам или сценариям будущего. Всего лишь упражнение по эконометрике для начинающих, и не более того.

Кроме предположений о цене нефти в 4Q15 нам понадобятся еще и гипотезы в отношении текущего счета (точнее, сальдо баланса торговли товарами и услугами, позволяющее применить к ним приведенные на графиках зависимости). Не долго думая, воспользуемся оценками ЦБ из последнего его доклада по ДКП, где он посчитал отток капитала, исходя из графика выплат по долгу и прочих предположений, оценил сколько резервов он на это сможет выделить (65 и 80 млрд. долл. за год при 80 и 60 долл. за барр. соотв.), и соответственно – что при этом остается на сальдо текущего счета (такое же, как при 60, я взял сальдо тек. операций и в оценке для 40 долл. за барр.).

Инфляция для расчета номинального обменного курса рубля на 4Q15 принята на уровне 12% yoy, и 20% в 3-ем варианте – как из-за переноса курса на цены, так и просто потому, что меньшая инфляция не вяжется с примерно 20%-ным снижением уровня потребления домохозяйств в данном варианте. При расчете снижения конечных покупок домохозяйств и инвестиций в основной капитал принято, наряду с расчетным снижением импорта товаров и услуг, также и сокращение внутреннего выпуска (-5% в 4Q15 против 3Q14, sa). Итак,

")

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter