27 января 2015 Арбат Капитал Орлов Александр

В прошлый четверг глава ЕЦБ Марио Драги объявил миру новость, которую так долго ждали: ЕЦБ поступил как ФРС — на дефляционный риск ответил своей программой количественного смягчения (QE) на 60 млрд евро в месяц (суммарно чуть больше 1 трлн евро). И хотя рынок уже знал об этом решении (накануне произошла утечка информации о покупке гособлигаций на 50 млрд евро в месяц), реакция оказалась сильной: акции и облигации выросли, евро рухнул (более чем на 4% за сутки).

1 трлн евро за полтора года — это много или мало? По сравнению с тремя раундами QE от ФРС в размере более $3,5 млрд — немного, но это 10% от ВВП еврозоны и на 15% больше потребностей стран-участниц по рефинансированию своего долга в следующие два года. По итогам этой программы баланс ЕЦБ увеличится почти в полтора раза — до 31,5% от ВВП (баланс ФРС США сегодня составляет 25% от ВВП).

Конечно, в глазах немецкого ЦБ это выглядит как чистой воды монетарное финансирование государственного долга. И какие слова теперь канцлер Германии Ангела Меркель должна найти, чтобы убедить президента Франции Франсуа Олланда, премьер-министра Италии Маттео Ренци или премьер-министра Испании Мариано Рахоя в необходимости проводить структурные реформы и сокращать госдолг?

Зачем же немцы согласились на такую авантюру? Либо они так напуганы сползанием соседних экономик в рецессию, дефляционным риском (в том числе от дешевой нефти) и девальвацией валют стран-конкурентов (Япония, Корея), либо же они готовятся к G.Exit, причем «G» может быть как Грецией, так и Германией.

Мне кажется, что после решения швейцарского ЦБ «отвязаться» от евро (это даже назвали Sw.Exit) в значительной части финансовой верхушки Германии начал вызревать план подготовки к выходу Германии из зоны евро: сейчас все проблемные долги будут переведены прямо или косвенно на ЕЦБ, и если это не поможет оживить экономики и, что еще хуже, создаст инфляционные риски, то потери Германии от выхода из евро будут уже не такими высокими, как это было в 2010–2011 годах.

Что будет с евро? Ничего хорошего. Теперь это главная валюта для финансирования спекуляций. Ставки заимствований будут отрицательными, на фоне постоянных ожиданий падения курса спекулянты будут занимать евро и инвестировать деньги в другие, в том числе развивающиеся, рынки. Не в стагнирующую же экономику еврозоны им вкладывать?

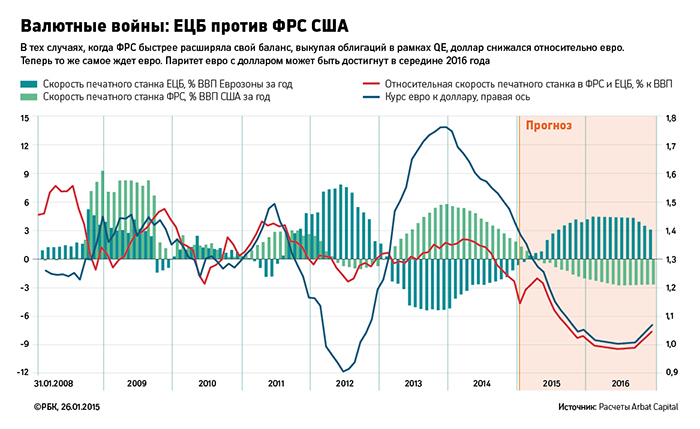

ЕЦБ в процессе выкупа гособлигаций у банков будет вынужден печатать евро и расширять свой баланс. Скорость печатного станка (так можно назвать рост баланса ЕЦБ в % от ВВП экономики еврозоны за год) будет расти. Поэтому дорога к паритету евро с долларом открыта.

Посмотрите на зависимость обменного курса евро к доллару от роста балансов ЕЦБ и ФРС в процессе количественного смягчения. В тех случаях, когда скорость печатного станка ФРС США была выше (ФРС быстрее расширяла свой баланс, выкупая облигации в рамках QE), доллар снижался относительно евро. То же самое будет происходить в ближайшем будущем с евро. По нашему прогнозу, паритет евро к доллару будет достигнут в середине следующего года (см. график).

http://www.arbatcapital.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter