28 января 2015 Живой журнал | Архив

ksewpoland спрашивает:

Может ли ЦБ просто напечатать фидуцарные деньги и дать их не в виде займа, а просто так, вследствие того, что денежная база сжимается, а товарооборот наоборот растет и если да, то каковы механизмы таких вливаний?

- Может. У ведущих ЦБ сжимается прежде всего не ден.база, а ден. масса - сжимаются долги - делеверидж, а поднимать денежную базу им приходится для компенсации делевериджа во избежание жёсткой дефляции, можно сказать, гипердефляции... Потому что долги влияют на цены так же как и деньги - доказано И. Фишером в 1911 г.

Каковы механизмы таких вливаний?

- Зависит от фантазии владельцев станка. Можно связать необходимость дополнительной эмиссии с числом убитых мух и изведенных на них мухобоек, а можно и не связывать мухобойки с мухами. Что там ещё включили в ВВП?:) Разумеется, есть уставные и т.п. бюрократические ограничения, но при страхе коллапса они легко корректируются.

Например, у относительно консервативного центробанка - ЕЦБ, консервативного благодаря Германии, которая крайне не заинтересована в обесценивании евро - см. "Ликбез для Ксении Юдаевой", май-2012 - помимо кредитных эмиссий в виде MRO и LTRO всё же явились иные механизмы под заголовком "EURO outright operations":

Ликбез для Ксении Юдаевой

"Германия не выйдет из евро, потому что ей выгодно низкое евро. А если она выйдет в ДМ2, то марка поднимется вдвое и прощай экспорт."

- Эта феерическая глупость прозвучала сегодня из уст главы Центра стратегических исследований Сбербанка Ксении Юдаевой (видео на 18-й мин.). Очевидно, она услышала недавние мудрые слова нобелевского дяди Йоси Стиглица: Германия будет последней страной, которая выйдет из евро. Но почему так, хитрый дядя Йося утаил. Вот Ксения и стала повторять расхожую басню об экспорте.

Объясняю ещё раз, теперь на пирожках:

Германия печёт пирожки. Продаёт на экспорт по 1,5 евро. Покупает сырье и топливо для пирожков по 1 евро. Если евро падает, то стоимость импорта так же вырастет. Поэтому рост торгового сальдо непрямолинеен.

Германии многие должны за пирожки. На 90-95% долг исчисляется в евро. А не в пирожках. Это называется активная международная инвестпозиция. Которая формировалась с 1945 года.

В реальных цифрах при 20%-м обесценивании евро картина следующая:

- рост положительного торгового сальдо составит лишь десятки млрд.

- падение международных инвестиционных активов составит около 50% ВВП! Счёт на триллионы.

То есть всей Германии потребуется полгода не есть, не пить, чтобы восстановить потерю этих активов. Чистая же инвестпозиция Германии (актив минус пассив) упадёт на 9% ВВП. В общем, прирост в торговле станет лишь утешительным призом побеждённому.

Около пяти лет лет назад в этой таблице появилась первая позиция... В 2011-м один уважаемый оппонент аргументировал, что ЕЦБ не будет скупать долги - ему запрещено уставом... Сейчас позиций пять. В марте 2015 их будет шесть-семь. В 2016 году в этой таблице будут фигурировать те самые 1,1 трлн евро, объявленных главой ЕЦБ Драги. Но нельзя исключать, что будут попытки остановить счастье, равно и наоборот - будут попытки счастье увеличить...

Ну и как же без светоносного примера ФРС? Система явила три открытых примера некредитной эмиссии:

1. Скупка долговых бумаг, в том числе мусорных за новонапечатанные деньги. Баланс ФРС:

- синий, голубой, лиловый, тёмно-зелёный цвета. Красным - гособлигации - трежерис.

2. Плата комбанкам за избыточные резервы. Помимо прямой скупки долговых бумаг, о которой ЕЦБ и вовсе не помышлял в 2008 г., ФРС стала платить комбанкам за избыточные резервы:

Подробнее: Что нужно знать из заявления ФРС? Вероятнейший сигнал - сент-2014. Таким путём ведётся регулярная доп.эмиссия гомеопатическими дозами. Важность и хитрость приёма состоит не в дозе, а в том, что до заданного времени стимулирует комбанки держать новую добавленную эмиссионную денежную базу на корсчетах, не отпуская её в оборот и не подвергая риску невозврата. Когда может быть отменена эта плата? В любой момент, к осени-2015 оцениваю эту вероятность более 1/2, к весне-2016 - 9/10 - вероятности могут измениться в зависимости от положения рычага "война-не-война", в том числе в Сирии, Израиле, Ираке, Иране, Украине, Нигерии, Никарагуа, Гонконге и т.д. Следим за ставкой в базе Фреда: Interest Rate Paid On Balances Maintained To Satisfy Reserve Balance Requirements.

3. Неограниченные валютные свопы по бессрочному договору. См. Валютные свопы навсегда! - дек-2013. На первом графике - светло-зелёный цвет. Это самое интересное - правительства США, Еврозоны и др. на фоне этих операций не тянут даже на пешек на доске - лишь капли воска на фигурах.

Фед даёт доллары ЕЦБ, а ЕЦБ даёт евро Феду. Через означенный срок (сперва была неделя, потом три, потом три месяца, потом можно новым свопом перекрыть предыдущий) идёт обратная операция по тому же курсу. Таким образом оба ЦБ в острые времена проводят доп.эмиссию на сотни млрд долл-евро. При закрытии свопа - соответ. ремиссия. Хитрость свопа в том, что ФРС не выдавал евро своим комбанкам и оно не попадало на рынок. А ЕЦБ напротив - кредитовал - и доллар входил в оборот, минуя валютный рынок, минуя его котировки и покрывал избыток евро на на рынке. В общем, хотя ЕЦБ кредитовал свои комбанки долларом, но эмитент долларов НИКОГО не кредитовал, а принимал на баланс против своего пассива в долларах актив в евро. Подробнее см. Swapfaqs - ноябрь-2013.

Вопрос поставлен о фидуциарных деньгах, в Старом Свете традиционен термин "фиат-деньги". Меж ними есть непринципиальная для нашего времени разница. Применительно к Штатам более справедливо оперировать термином "фидуциар", к Европе - "фиат". Потому что в европейских странах один законный эмитент - центробанк, а в Штатах группа частных банков, имеющих федеральный статус и объединённых в ФРС - см. обсуждение фиат-фидуциар.

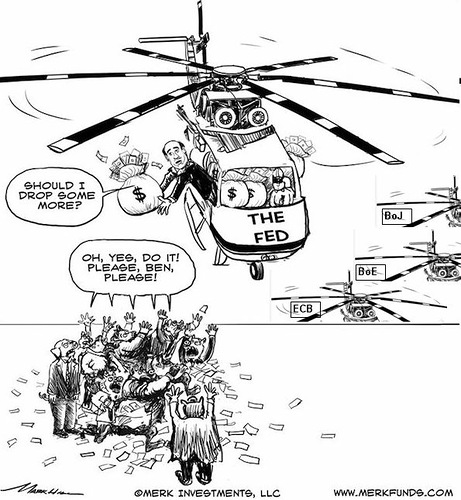

Вверху карикатура осени-2012, автор указан. В оригинале был один вертолёт, но я склонировал ещё три, взлетающие из-за горизонта: центробанки Еврозоны, Японии, Англии... то было время, когда ЕЦБ уже влил 1 трлн евро LTRO, но ещё не явилась Абэномика. Почему же я тогда не добавил вертолёт SNB? Подумаю об этом в другой раз...

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter