Несмотря на приглушенную рецессию - спад ВВП, по очень предварительным грубым прикидкам, возможно, составлял 0.4-0.6%% в 4-ом квартале прошлого года и, исходя из исторической корреляции ВВП и индекса PMI, может быть, составит 1.5% в первые месяцы с.г. (оба показателя q/q sa) – обслуживание кредитов заметно ухудшилось в уже декабре-январе. Просроченная задолженность по ссудам на конец января выросла на 50% в годовом сопоставлении и превысила 2 трлн. руб. (6.3% кредитов физлицам, 4.4% - предприятиям).

Причина «досрочного» затягивания банковского сектора в воронку кризиса – не только и не столько в ослаблении рубля, как можно было бы подумать. Просрочка по валютным кредитам относительно невелика для предприятий, а для населения валютное кредитование, и соответственно, неплатежи по нему, вообще представляют собой сегодня редко встречающую экзотику. Возможно, для предприятий причиной роста необслуживаемых ссуд стали ставки, привязанные к ключевой (если такое у нас практикуется). А для физлиц – щель, образовавшаяся между темпами роста номинальной заработной платы (5.8% год к году в январе) и расходов (10% год к году), которая сузила возможности для выплат по кредиту.

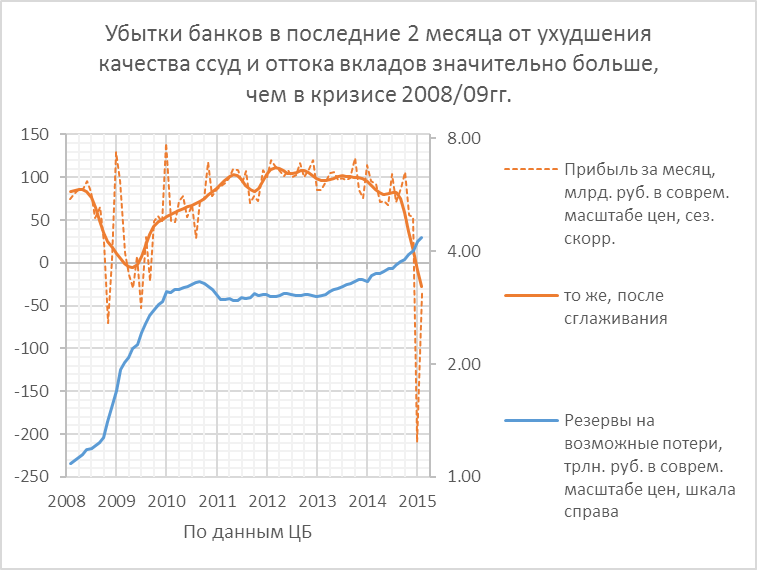

Банки были принуждены в декабре-январе отправить в резервы на возможные потери (РВПС) 546 млрд. руб., что к примеру, на 40% больше, чем за весь «докризисный» 2013г. Результатом стали убытки в 192 млрд. руб. в декабре, снизившие годовой финансовый результат банковского сектора за 2014г. почти вдвое против предыдущего года (589 и 994 млрд. руб. по номиналу соотв.) Январь также стал убыточным для банков (-23 млрд. руб.).

Кроме ухудшения качества активов убыточности кредитных организаций способствовало также практически остановившийся к концу прошлого года и рост кредитования физлиц. Рост маржи по операциям с физлицами был в 2010-13гг. главным и, по существу, единственным сегментам повышения прибыли банков, даже несмотря на увеличивавшиеся потери от неплатежей населения по потребительским кредитам.

Если повышение ставки в качестве антиинфляционной меры сработало в части ограничения кредитов, то другое плечо процентного антиинфляционного рычага – повышение склонности к сбережению, действовало довольно слабо. Во всяком случае - по имеющимся данным на начало января. Причина этого, видимо, в том, что резкая девальвация рубля, в отличие от прошлой «плавной», привела к мощным инфляционным ожиданиям и, соответственно, к ажиотажному спросу на товары длительного пользования. Этого не было в прошлый раз, когда защита населения от кризиса сводилась преимущественно к долларизации сбережений и банковских вкладов. На сей раз мощное бегство из банков в декабре ещё не компенсировалось в начале года, несмотря на резко выросшие ставки по вкладам, а доля валютных депозитов (по фиксированному курсу) даже уменьшилась. Однако это временный фактор.

Уже в январе розница упала на 4.4% в годовом сопоставлении. И это возвращение потребительского поведения в «норму», характерную для периодов дефляционного охлаждения, будет гасить инфляцию, усиливать спад выпуска, увеличивать приток депозитов в банки и снижать ставки по ним.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter