В предыдущей заметке, по-видимому, единственной прочитанной фразой стала первая: «При сохранении цены нефти не выше $60 за баррель можно ожидать, что до конца года курс будет колебаться в диапазоне до 70 рублей за доллар», вызвавшая привычные уже язвительные комментарии, в духе «автор, выгляни за окно» и т.п. Приведу расчеты, на какие опиралась эта фраза, еще раз подчеркнув, что к футуристическим цифрам, которые тут иногда проскакивают, ни в коем случае нельзя относиться как к прогнозам - я не Маркс и не цыганка, чтобы предсказывать будущее, да ещё и забесплатно. Они представляют собой лишь примитивные экстраполяции исторически наблюдавшихся корреляций или трендов. Типа «а/моб., движущийся со скоростью 100 км/час при неизменных условиях через час отъедет от данной точки на 100 км». Хотя на деле водитель через минуту может остановиться, чтобы поссать, или ещё с какой целью.

Когда дело касается курса рубля, то здесь таких непредвиденных остановок или поворотов, совершенно не поддающихся прогнозированию, как минимум, две – цена нефти и чистый ввоз/вывоз капитала, или, с учетом его - также трудно предсказуемого - демпфирования резервами ЦБ, сальдо текущего счета платежного баланса (СТО). Не говоря о чуть менее неопределённых факторах, как инфляция и т.п. Поэтому речь может идти разве что о восстановлении по наблюдаемым данным функции вида f (цена нефти, СТО), без оценки вероятности тех или конкретных значений и употребления бессмысленных словосочетаний, как «равновесный курс» (понятно, что любой текущий курс всегда является «равновесным»).

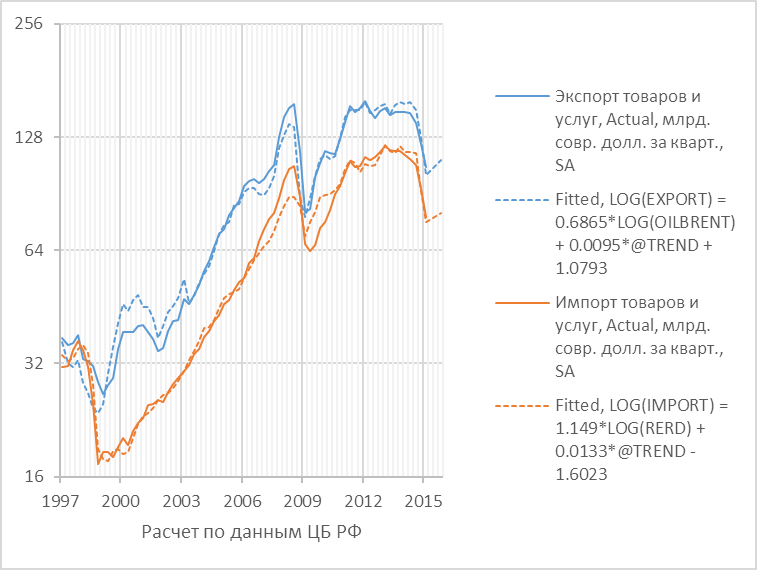

В данном случае, как и в предыдущий раз, расчет основан на приближении экспорта и импорта товаров и услуг функциями от цены нефти и реального курса рубля к доллару США соотв., показанными на графике (с экстраполяций на 4-й кв. 2015г. при цене нефти 60 д/б.), с учетом информации за 1-ый кв. 2015г., и уточнения данных за предыдущий год. Значения текущего счета и баланса доходов взяты из крайнего доклада о денежно-кредитной политике Банка России (таблица 13). При переходе от оценок реального курса на 4-ый кв. к более привычному номиналу «рублей за долл.» (последняя колонка) предполагалась годовая инфляция 2015г. в РФ 12-13% во всех вариантах, и в США 1.5-2%. С учетом уже произошедшего в 1-ом квартале роста потребительских цен в РФ, уровень цен 4-ого квартала к 1-ому вырастет при этом на 6.3%.

Более «мрачные», в сравнении с текущими значения номинала обменного курса доллара объясняются, как легко увидеть из таблицы, более «пессимистичным» (т.е. более высоким) прогнозом СТО Банком России, чем это наблюдалось в первом квартале, или другими словами, большим чистым вывозом капитала, чем тот, который мы видели в последнее время, и который и привел к резкому укреплению номинала рубля (с 69.7 за долл. в начале февраля к 51.1 в первой декаде апреля). Это стало результатом дедолларизации накоплений, сделанных в ходе валютной паники, и такая волна всегда сопровождает валютные кризисы (во всяком случае, в отношении реального курса, тогда как номинальное укрепление рубля 1999г. было смазано экстремальной инфляций, достигавший 125% в годовом сопоставлении).

Сколько продлится эта волна «дедолларизации», пока неясно. ЦБ, как я уже говорил, в годовой оценке текущего счета и баланса доходов придерживается их значений, сложившийся в последнем квартале прошлого года. Это рисует «пессимистичные» цифры для рубля к концу года, даже в условиях среднеквартальной цены нефти 60 долл./барр., а именно – возращение «февральских» значений 64 руб. за долл., которые я с учетом точности расчета обозначил как «интервал до 70». С достаточной вероятностью, СТО в этом случае все же не вернется к уровню конца прошлого года, и, стало быть, за доллар будут предлагать несколько меньшее количество рублей. С конкретными цифрами каждый может поиграться самостоятельно, все необходимые данные на графике и в таблице есть.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter