8 мая 2015 QuantAlgos

В нескольких статьях мы рассмотрим использование индикатора PIN, который представляет собой вероятность присутствия на рынке так называемых информированных трейдеров. Статьи основаны на работе Paolo Zagaglia "PIN: Measuring Asymmetric Information in Financial Markets with R". Так как вероятность информированной торговли зависит от сделок купли и продажи в течение рабочего дня, в данном цикле мы рассмотрим весь процесс, от обработки исходных данных и вычисления вероятности информированной торговли, до определения параметров лежащей в основе математической модели. Примеры будут сопровождаться кодом на языке R.

Рост в последние годы алгоритмической и высокочастотной торговли открыл тот факт, что динамика биржевых цен сильно зависит от микроструктуры рынка. В частности, некоторые трейдеры могут иметь доступ к приватной информации о торгах, в то время как другие довольствуются только публичными новостями. Риск того, то неинформированный трейдер может в какой-то момент времени столкнуться в качестве контрагента в сделке с информированным, является одним из параметров, определяющих цену актива. Таким образом, измерение вероятности того, что контрагент владеет ассиметричной информацией, позволяет правильно вычислить цену.

Библиотека PIN языка R предоставляет инструменты для вычисления такой вероятности. Вычисление основано на расчете модели стратегического взаимодействия между трейдерами с разным информационным набором. В частности, вероятность информированной торговли зависит от числа сделок купли или продажи, происходящих на рынке.

Теоретическая модель.

Сделаем предположение. что рынок состоит из популяции трейдеров, одни из которых информированные, другие неинформированные. В течение дня маркет мейкер продает и покупает актив по ценам на биде и аске, которые он показывает публично. Так как стратегия маркет мейкера риск-нейтральная и он соревнуется с другими трейдерами в каждой транзакции, ожидаемая цена актива зависит от информации, которой владеет маркет мейкер в момент сделки.

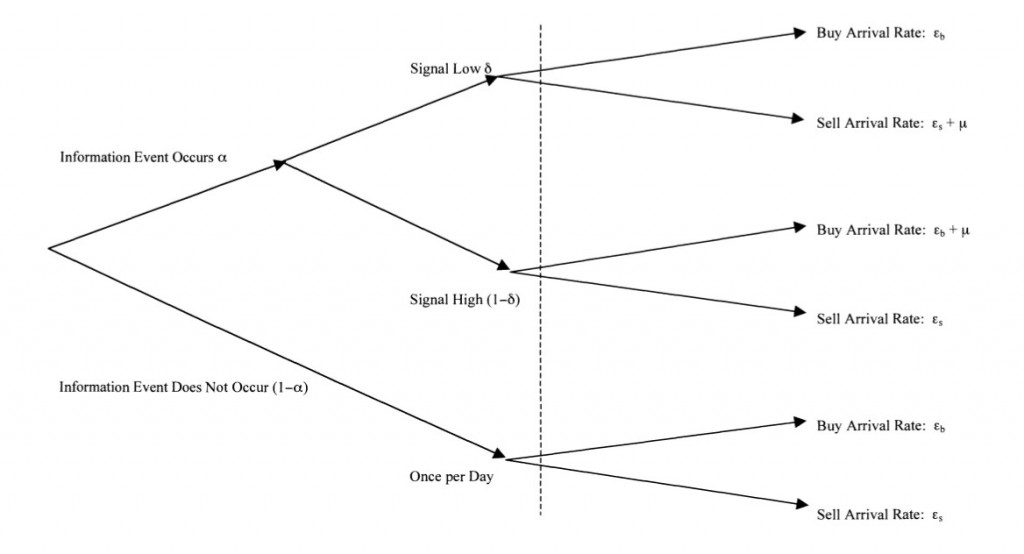

Информационные события независимо распределены и появляются с вероятностью . Хорошие новости возникают с вероятностью , плохие новости - с вероятностью . В конце дня информационный набор каждого участника полный, и истинная цена актива реализована.

Маркет мейкер знает обе вероятности этих событий и порядок поступления информации на рынок. Тем не менее, он не знает, как событие повлияет на цену. Предположим, что маркет мейкер является байесовским в том смысле, что он использует информацию от поступившей сделки для коррекции своих представлений о произошедшем событии. Так как информация независима от одного дня к другому, структура модели позволяет изменять представления отдельно для каждого дня.

В представленной рабочей среде, рынок двигается теми трейдерами, которые получают сигналы об истинной цене актива, и получают преимущество от ассиметричной информации. Также присутствуют неинформированные трейдеры, которые не владеют такой информацией. Эти две группы учатников входят в рынок с частотой, определенной независимым пуассоновским процессом каждую минуту в течение торгового дня.

Информационное событие является причиной входа информированного трейдера в рынок. Например, если поступили "хорошие новости", такой трейдер покупает актив. Поступление новостей как на рынок,так и каждому трейдеру, следует независимому пуассоновскому процессу. Набор событий и соответствущих вероятностей изображен в виде дерева на рисунке в заглавии поста. В первом узле дерева определяется, поступила информация или нет. Если информация поступила, определяем "знак" новости. Три узла - "нет новостей", "хорошая новость", "плохая новость" , размещенные перед штриховой линией, появляются только раз в день. Для узла, выбранного в данный день, трейдеры поступают в соответствии с пуассоновским процессом. В день хороших новостей частота поступления для ордеров на покупку и для ордеров на продажу. В день плохих новостей частота равна для ордеров на покупку и для ордеров на продажу. В день отсутствия новостей только неинформированные трейдеры выставляют ордера с частотой .

Наблюдая изменения в стакане, трейдеры получают информацию о поступлении ордеров. Но они не знают мотивов сторон, учавствующих в сделках. Другими словами, трейдеры не знают значения параметров для модели, описывающей наблюдаемые торговые паттерны. Тем не менее, эти параметры могут быть установлены из данных о поступлении ордеров.

В следующей статье рассмотрим эпирическую реализацию теоретической модели.

В прошлой части мы рассмотрели теоретическую модель, лежащую в основе вычисления вероятности присутствия на рынке информированных трейдеров PIN. Продолжим с эмпирической реализации этой модели.

Для уменьшения пространства параметров модели, обычно предполагают, что частоты прихода ордеров на продажу

и на покупку

и на покупку  равны. В день "хорошей новости" вероятность наблюдения последовательности сделок купли и продажи соответствует:

равны. В день "хорошей новости" вероятность наблюдения последовательности сделок купли и продажи соответствует:  , где B и S - число сделок купли и продажи соответственно.

, где B и S - число сделок купли и продажи соответственно. Для дней "плохой новости":

И для дней с отсутствием новостей вероятность равна:

Предполагая, что торговая активность независима от одного дня к другому в течении T дней, вероятность торговой активности принимает форму:

с пространством параметров

. За h независимых дней вероятность наблюдения

. За h независимых дней вероятность наблюдения  равна произведению дневных вероятностей:

равна произведению дневных вероятностей:

Для сходимости при численной максимизации преобразуем функцию вероятности следующим образом:

где

Найти параметры

можно методом численной максимизации вышеприведенной вероятности (в заглавии поста приведены графики полученных параметров для акций NYSE с 1983 по 2009 год). После этого мы сможем найти индикатор информированной торговли PIN, который равен безусловной вероятности того, что информированные участники покупают или продают актив в каждый момент времени:

можно методом численной максимизации вышеприведенной вероятности (в заглавии поста приведены графики полученных параметров для акций NYSE с 1983 по 2009 год). После этого мы сможем найти индикатор информированной торговли PIN, который равен безусловной вероятности того, что информированные участники покупают или продают актив в каждый момент времени:

Когда значение PIN велико, неинформированные трейдеры сталкиваются с высоким риском того, что их контрагент в сделках лучше информирован. В своих алгоритмах необходимо учитывать этот индикатор и предпринимать соответствующие действия при его высоком значении, например, снимать ордера, противоположные текущему направлению движения цены.

Пакет PIN языка R содержит функцию для вычисления логарифма вероятности торговой активности. На вход она принимает значения параметров -

- и временную последовательность дневных данных с числом сделок купли и продажи, помещенных в матрицу размерностью n х w, где n - число торговых дней. Первая колонка матрицы содержит число сделок купли, вторая - число сделок продажи.

- и временную последовательность дневных данных с числом сделок купли и продажи, помещенных в матрицу размерностью n х w, где n - число торговых дней. Первая колонка матрицы содержит число сделок купли, вторая - число сделок продажи. В следующей части мы рассмотрим практический пример с использованием языка R, где применим численную максимизацию упомянутой выше функции и получим значения параметров, а затем, соответственно, вычислим PIN.

В этой, последней части цикла разберем пример вычисления PIN с применением языка R. Кроме библиотеки PIN языка R будем использовать также библиотеку highfrequency.

Для примера автор берет сгенерированные данные, которые соответствуют формату TAQ - стандарт для акций NYSE. Данные состоят из двух наборов - временной ряд ценового котирования (sample_qdata) и сделки (sample_tdata) и предоставляются в открытом доступе вместе с библиотекой highfrequency.

Нужно отметить что используемые данные взяты только за один торговый день. Обычно, для вычисления PIN применяют больший набор данных, не менее, чем за 60 дней, чтобы выборка была достаточной для правильного определения параметров. Наши данные нужны только для демонстрации процесса получения PIN. Библиотека PIN позволяет это сделать для выборки с любой размерностью, что позволяет применять ее и для высокочастотной торговли. Пример, приводимый здесь, может быть легко расширен для вычисления на другом временном горизонте, большим, чем один торговый день.

В начале загрузим все необходимые библиотеки R:

library(zoo)

library(xts)

library(highfrequency)

library(TTR)

library(timeDate)

library(quantmod)

library(PIN)Затем, подготовим набор данных для вычисления PIN. Так как у нас есть два временных ряда - квоты и сделки, их нужно совместить и слить в один ряд для данного торгового дня:

#загружаем примеры

data(sample_tdata)

data(sample_qdata)

#Совмещаем данные

tqdata <- matchTradesQuotes(sample_tdata, sample_qdata)Данные, используемые для примера, не содержат информации о направлении сделок. Это может иметь место на некоторых рынках ( но не на российских биржах), и для классификации сделок можно применить соотвествующие алгоритмы, предлагаемые в финансовой литературе. В данном случае автор использует подход Lee-Ready, который включен в библиотеку highfrequency:

x <- getTradeDirection(tqdata)

tradeDirection <- matrix(x)

buy_side <- which(tradeDirection > 0)

num_buy_side <- length(matrix(buy_side))

num_sell_side <- length(tradeDirection) - length(matrix(buy_side))

ntrades <- cbind(num_buy_side, num_sell_side)Максимизация функции вероятности, рассмотренной нами в части 2, предваряет вычисление PIN. В идеальном случае необходимо произвести оптимизацию, ограничивающую значение всех параметров интервалом [0,1]. Для нашего случая применим общую функцию оптимизации optim:

initparams <- cbind(0.15, 0.05, 0.5, 0.5)

options(warn = -1)

param_optim <- optim(initparams, pin_likelihood, gr = NULL, ntrades)Выражение для функции вероятности содержится в pin_likelihood. В первой строчке задаются начальные значения параметров.

У нас получились следующие значения оптимизированных параметров

- 1, 0.3715623, 0.7255069 и 0.2808594 соответственно. Эти параметры означают, что в данный день наличествует высокая вероятность прихода новостей ( ). Если новостей не будет, только неинформированные трейдеры примут участие в торгах (

). Если новостей не будет, только неинформированные трейдеры примут участие в торгах ( ).

). В окончании, получив оптимизированные параметры, легко вычисляем вероятность информированной торговли:

epsi <- param_optim$par[1]

miu <- param_optim$par[2]

alph <- param_optim$par[3]

delt <- param_optim$par[4]

pin <- (alph*miu)/(alph*miu + 2*epsi)В данном примере, мы констатируем низкую вероятность торговли с информированным контрагентом, которая равна 0.1187762.

В заглавии поста приведена гистограмма значений PIN и верятности прихода новостей

для каждого квартала с 1994 по 2004 год для биржи NYSE. Прошу обратить внимание, что невысокие значения PIN обусловлены тем, что они вычислены на этом графике за целый квартал, поэтому размерность величины значительно отличается от нашего примера, где мы находим дневной PIN ( для одного дня значение 0.1 трактуется как небольшое, для квартала это же значение может означать большую вероятность присутствия информированных трейдеров).

для каждого квартала с 1994 по 2004 год для биржи NYSE. Прошу обратить внимание, что невысокие значения PIN обусловлены тем, что они вычислены на этом графике за целый квартал, поэтому размерность величины значительно отличается от нашего примера, где мы находим дневной PIN ( для одного дня значение 0.1 трактуется как небольшое, для квартала это же значение может означать большую вероятность присутствия информированных трейдеров). Применение рассмотренной нами вероятности информированной торговли PIN может быть расширено в нескольких направлениях. Возможно добавление альтернативных измерителей ассиметричности торговли, например, динамический PIN, представленный в этой работе. Также, ставшая де-факто стандартом финансовой индустрии, синхронизированная по объемам вероятность информированной торговли VPIN, которая будет предметом рассмотрения в будущих статьях.

Предоставление ликвидости на рынке зависит от присутствия ассиметричной информации. Измерение этой ассиметричности особенно необходимо маркет мейкерам, которые управляют своими активами, и подвержены adverse selection risk, то есть риску того, что контрагенты в сделках обладают более полной информацией о цене актива. Таким образом, вычисление PIN улучшает видение рынка при отсутствии других данных о ликвидности.

http://www.quantalgos.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter