За 2014 год рубль подешевел к доллару больше чем не 100%. Ряд экспертов надеялись, что девальвация отечественной валюты простимулирует импортозамещение. Но уже понятно, что этот процесс будет не стишком масштабным. Во-первых, у подавляющего большинства отечественных предприятий все равно нет денег для развития, а кредитные ресурсы недопустимо дороги. Во-вторых, эффект девальвации рубля во многом будет нивелирован обесцениваем большинства мировых валют.

Политика Центробанков по осознанному ослаблению национальных денег ради стимулирования экономического развития с каждым годом становится все более массовой. События последних лет уже даже получили в СМИ звучное название.

В тоже время, в большинстве случаев чиновникам не удается достичь поставленных задач. Негативный эффект девальвации оказывается выше позитивных результатов. Ведь одновременно в странах резко падает деловая и промышленная активность. Фактически обесценивание валют лишь добавляет головной боли и инвесторам, предпринимателям, да и простым потребителям.

Спорная мода

В теории, девальвация валюты кажется весьма полезным инструментом экономического регулирования. Больше всего пользы от его использования могут получить индустриальные экономики, которые либо поставляют значительное число товаров на экспорт, либо заинтересованы в повышении конкурентоспособности своей продукции на внутреннем рынке.

Хрестоматийным примером удачной управляемой девальвации обычно называют политику японского ЦБ, который уже фактически десятилетиями поддерживает низкий курс иены, для повышения спроса на национальные товары по всему миру. В России о «позитиве» от девальвации рассуждают некоторые эксперты, когда вспоминают обвал рубля 1998 года.

Но не стоит забывать, что эффект «японского чуда» был достигнут за счет множества факторов, а пользу от кризиса 1998 года в России извлекло крайне небольшое число предприятий, ориентированных на экспорт. При этом, негативные последствия, к которым приводит ослабление валюты, достаточно очевидны.

«Девальвация, как способ поддержки национальных экспортеров, может оказать поддержку экономике лишь в краткосрочной перспективе. В будущем подобная политика может сильно ударить по другому компоненту ВВП - внутреннему потреблению. С удешевлением национальной валюты повышается общий ценовой уровень в стране, в связи с увеличением денежной массы и подорожанием импортных продуктов», - рассказывает рыночный стратег Saxo Bank Мадс Коэфоэд.

Более того, при долгосрочном использовании данная политика способна нанести вред даже экспортерам. Например, в России сырьевые компании при слабом рубле действительно могут существенно экономить на уплате налогов. Но доля заработной платы в их расходах относительно невелика. Допустим, в издержках «Роснефти» и «Газпрома» она составляет, по оценкам аналитиков, соответственно порядка 4,5 и 7,5%. В тоже время, необходимое для расширения производства дорогостоящее оборудование необходимо приобретать за рубежом за доллары. Таким образом, девальвация фактически сдерживает индустриальное развитие страны.

Процесс пошел

Тем не менее, несмотря на существующие риски метод оздоровления экономики через «умеренную управляемую девальвацию» был признан успешным и взят на вооружение по всему миру. В большей или меньшей степени этот прием использовали или применяют до сих пор практически в любой стране.

«По мнению многих руководителей Центробанков занижение валютного курса – это сравнительно безболезненный и простой политический прием, чтобы повысить быстро конкурентоспособность своих товаров и услуг на международных рынках. Другие способы улучшения экономики, например, структурные реформы, осуществить гораздо тяжелей», - объясняет Дэвид Ву, аналитик по валютным рынкам BofA Merrill Lynch.

Проблема в том, что «умеренность» соблюдать чиновникам удается далеко не всегда. Начиная с 2008 года, злоупотреблять монетарными мерами по ослаблению собственных валют стало все больше стран. В этой связи можно упомянуть Бразилию, Южную Корею или, например, Таиланд. Справедливости ради отметим, что некоторые страны, как например, Индия или Аргентина, начали проводить эту политику вынуждено, после того, как их экономики попали в кризис. Так или иначе, отказаться от «простого приема» оздоровить экономику, тем, кто встал на путь девальвации, уже непросто. Например, по итогам 2013 года аргентинский песо обесценился на 30%, бразильский реал на 15%, индийская рупия – на 12%, австралийский доллар на 14%.

Девальвация, как способ поддержки национальных экспортеров, может оказать поддержку экономике лишь в краткосрочной перспективе

С каждым годом «девальвационные» тенденции продолжают нарастать. Так, по данным MSCI World, за последние шесть месяцев 2014 года Центробанки более трети стран мира снизили процентные ставки. Не секрет, что данный шаг всегда ведет к росту дешевых денег в экономике и, как следствие, увеличению инфляции. Например, Центробанк Индии опустил ставки по кредитам на 0,25% до 7,75% годовых. Индонезия смягчила денежную политику и увеличила бюджетные расходы на инфраструктуру и здравоохранение. В самом конце года об ослаблении монетарного регулирования успели сообщить и в Сингапуре.

В 2015 году тенденции не изменились. Так, в конце февраля власти Азербайджана в один день обесценил национальную валюту (манат) более чем на треть. Причем никто особо и не пытался хотя бы назвать девальвацию вынужденной мерой. ЦБ страны прямо заявил, что манат обесценили для «стимулирования диверсификации экономики страны, усиления ее международной конкурентоспособности и экспортного потенциала».

И это лишь начало. «Как минимум, Таиланд и Южная Корея также будут вынуждены еще больше снижать ставки, чтобы уменьшить замедление экономического роста», - уверен Дэвид Ву.

Существуют уже и достаточно четкие прогнозы по обесцениванию ключевых мировых валют в 2015 году. Так, по оценкам аналитика BNP Paribas Стивена Сайвелла, курс иены по отношению к доллару США снизится на 7% (до $128). В соответствии с прогнозом инвестбанка Credit Suisse, падение курса реала по отношению к доллару по итогам 2015 года составит 12%. И это оптимистичный вариант. При реализации пессимистического сценария, бразильская валюта обвалится на 20%.

Большие игроки

Очевидно, что политика «управляемой девальвации», которую взяли на «вооружение» в большинстве развивающих стран, наносит вред крупнейшим игрокам – в первую очередь, США, Китаю и ЕС. Ведь дешевеющие местные валюты делают продукцию из этих стран менее привлекательной для потребителей в странах-импортерах. При этом, например, по оценкам Bofa, крупнейшие американские компании получают до 40% выручки за рубежом. Неудивительно, что предприниматели из «страдающих» стран начинают все активней требовать от местных чиновников жестких ответных мер. Таким образом, локальные «валютные войны» постепенно превращаются в мировые.

Первыми не «выдержали» власти ЕС. Фактически с прошлого года Центробанк этой страны взял курс на девальвацию евро. То, что на данный шаг решились именно в Евросоюзе, не слишком удивительно. С рядом оговорок, мягкую монетарную политику они проводили и раньше, начиная с кризиса 2008 года. Европейский ЦБ вынужден эмитировать новые евро, чтобы «залить» ими кризис в южных странах ЕС.

С сентября 2014 года ЕЦБ перешел к еще более решительным действиям и объявил о снижении ставки рефинансирования для зоны евро на 0,1% до рекордно низкого уровня в 0,05%. Только за 2014 год евро ослаб к доллару более чем на 9%.

И это только начало. В марте 2015 года ЕЦБ объявил о начале реализации программы количественного смягчения (QE), в ходе которого он «напечатает» свыше 1 трлн евро. Ежемесячно до сентября 2016 года ЕЦБ будет выкупать государственные и частные ценные бумаги на 60 млрд евро.

Большинство экспертов уверены, что падение евро будет долгим и радикальным. Например, Goldman Sachs уже пересмотрели в сторону понижения свой 12-месячный прогноз по паре евро/доллар с 1.08 до 0.95. К 2017 году это соотношение вовсе может составить 0.80.

Впрочем, долгосрочные прогнозы аналитиков могут и не оправдаться. Ведь власти США и Китая также могут «включиться в игру». Маловероятно, что в 2015 году искусственно ослаблять доллар начнут в ФРС. В настоящее время в Соединенных Штатах взят курс на ужесточение монетарной политики, который в среднесрочной перспективе, скорей всего, сохранится. Снижение цен на нефть также приводит к укреплению доллара. В данных обстоятельствах власти США, скорее, займут пока выжидательную позицию. Действия ЦБ Китая в 2015 году спрогнозировать куда тяжелее.

Терпение лопнуло

Экономический рост в Китае в последние несколько лет уверено замедляется. По оценкам Credit Suisse, в 2015 «прибавка» ВВП в худшем случае может составить скромные 3%. При этом, и в самом лучшем для себя случае Китай не может рассчитывать более, чем на 5-7% роста. Это ниже, чем в 2014(7,5%).

Власти Поднебесной начали действовать. И выяснилось, что отклоняться от общемирового тренда «управляемой девальвации» они не намерены. В конце прошлого года, чтобы поддержать экономический рост, Народный банк Китая снизил ставку по годовым кредитам на 40 базисных пунктов до 5,6%, по годовым депозитам — на 25 пунктов до 2,75%. Посредством этих мер Китай увеличил ликвидность, но юань показал сильнейшее падение за несколько лет. По итогам 2014 года валюта страны обесценилась почти на 3%. Ослабление местной валюты китайские власти не смутило. В феврале 2015 года Народный банк Китая снова смягчил монетарную политику и сократил норму обязательных резервов (RRR) на 50 б.п. до 19,5%.

Теперь мировые рынки ждут, насколько радикальной окажется монетарная политика Пекина. Многие аналитики полагают, что слишком смелых шагов не последует. «Китай вряд ли решится на значительную разовую девальвацию в этом году. Этот шаг может привести к ускорению оттока капитала из страны и поставить китайских импортеров и закредитованные предприятия в невыгодное положение», - выражает общую надежду Дэвид Ву.

Но на самом деле, Китай может удивить экспертов. Гипотетическая девальвация юаня поначалу сильнее всего ударит по банкам Гонконга. Именно они предоставили как минимум одну треть всех кредитов компаниям материкового Китая. «Гонконг занял около $180 млрд на международном рынке, но выдал $500 млрд в виде кредитов китайским фирмам, в том числе компаниям с высокой степенью риска», - подтверждает Кевин Лай, директор Daiwa Capital Markets.

Эти оценки подтверждают и данные Hong Kong Monetary Authority, согласно которым банки Гонконга одолжили порядка $382 млрд компаниям из материкового Китая лишь в первой половине прошлого года.

Между тем, власти Китая неофициально неоднократно демонстрировали, что готовы пожертвовать интересами Гонконга, чей особый статус вызывает раздражение у многих из них, ради интересов других регионов страны. В этой связи показательно, что в прошлом году чиновники Поднебесной допустили международных игроков до торгов на Шанхайской бирже золота (SGE). Таким образом, именно SGE стала главным центром торговли желтым металлом в Китае, понизив как раз значение региона Гонконг, который ранее был основным транзитным пунктом для импорта золота в Китай.

Потому вопрос, скорее, в том, насколько активно Народный банку будет ослаблять монетарную политику. Если он будет максимально «сдержан», по оценке Кевина Лая $1 в 2015 году подорожает, как минимум до 6,6 юаней. При более «стрессовых сценариях» девальвация юаня легко может составить 10-15%.

Валютный тупик

Нетрудно спрогнозировать, что «парад девальваций» будет иметь для мировой экономики весьма неприятные последствия. Ведь получается, страны обесценивают свои валюты лишь затем, чтобы нивелировать потенциальный успех соседей-конкурентов. Даже упомянутые выше умеренно положительные результаты от девальвации при данном сценарии не наступают. Зато негативные эффекты продолжают работать в полном объеме. Как следствие, в лучшем случае экономики стран, втянувшихся в валютные войны, начинают стагнировать. По крайней мере, если у Центробанков нет в запасе других методов простимулировать деловую активность или если у экономики страны еще сохраняется потенциал для естественного роста.

Таким образом, большинство инвесторов уже очень скоро окажутся перед непростым выбором. Очевидно, что большинство стран, которые в последние годы было принято относить к развивающимся, потеряют свою привлекательность для инвесторов. Темпы роста ВВП упадут, а присущие им риски, которые раньше компенсировались повышенной доходностью, останутся.

В среднесрочной перспективе от этого может выиграть американский рынок. «Многие страны, участвующие в валютной войне, исчерпали все инструменты стимулирования роста, а снижение процентных ставок подтолкнет инвесторов переводить средства в США», - соглашается Дэвид Ву. То есть они просто выберут относительно безопасную гавань, базируясь в которой можно получить определенный доход и определиться, какие из менее стабильных рынков перспективны для дальнейших вложений.

Но сделать правильный выбор, куда идти дальше, в долгосрочной перспективе инвесторам будет гораздо сложнее. Существует угроза, что высокие темпы развития в ближайшие несколько десятилетий сохранят лишь государства, страновые риски в которых можно оценить, как «высокие» или «очень высокие».

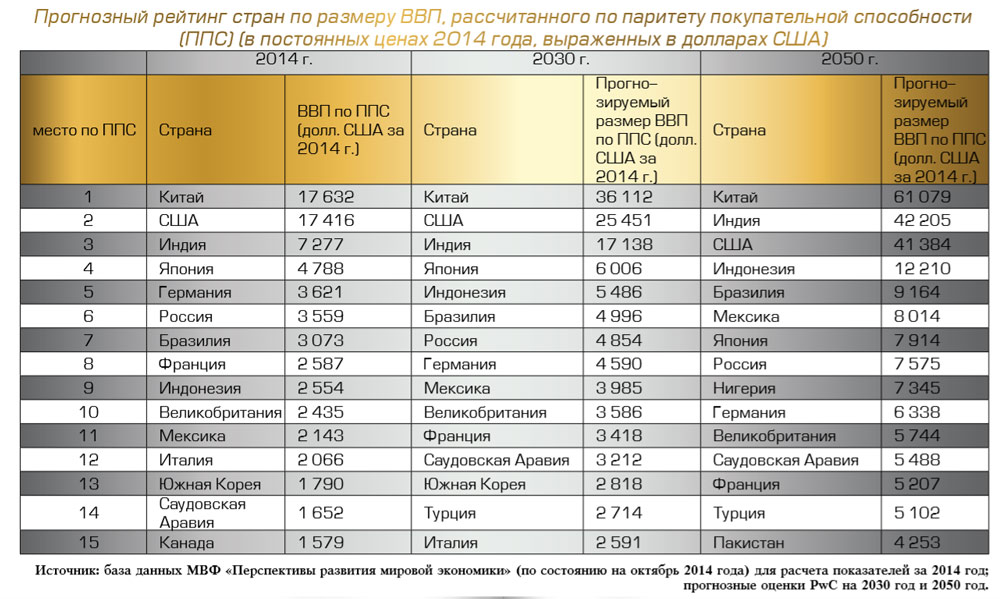

Подтверждает эту тенденцию исследование консалтинговой компании PricewaterhouseCoopers (PwC) «Мир в 2050 году» от 2015 года. В соответствии с анализом его авторов, в перспективе до 2030 года и до 2050 года наибольший рост ВВП продемонстрируют такие страны, как, допустим, Индия, Индонезия, Бразилия, Мексика, Нигерия, Вьетнам, Филиппины.

Темпы роста ВВП развитых стран и Китая наоборот будут замедляться. В результате, упомянутые выше Индонезия или Индия получат шанс войти в топ-10 по объемам ВВП, вытеснив таких традиционных лидеров, как Франция, Япония или Великобритания.

«Эти изменения возвращают нас в ситуацию, при которой ведущая роль в мировой экономике принадлежала странам Азиатского региона. Последний раз такая ситуация наблюдалась до промышленной революции. Возможно, США покажут более высокие результаты, если смогут остаться мировыми лидерами в области новейших технологий», - рассуждает Джон Хоксворт, главный экономист PwC.

Понятно, что речь идет именно о наличии у перечисленных стран определенных возможностей. Чтобы их реализовать, Индии, Бразилии, Индонезии и остальным государствам предстоит преодолеть множество структурных экономических и политических проблем. «Страны с развивающей рыночной экономикой имеют огромный потенциал, но с точки зрения институционального развития они могут быть своего рода минным полем», - соглашается Джон Хоксворт.

В новых обстоятельствах неизбежно повысится рискованность и снизится доходность операций фондов, которые инвестируют в «популярные» развивающиеся рынки, без особого разбора. Также увеличится интенсивность «перебегания» с одной площадки на другую со стороны спекулянтов. И инвесторам предстоит почти «штучно», выбирать страны и даже конкретные активы для инвестиций. Также нужно быть готовым чаще, чем сейчас, мониторить рынок, при необходимости «фиксировать» прибыль раньше, чем планировалось. Компенсировать ошибки за счет вложений в активы из относительно «стабильных» стран, как тот же Китай, также будет сложнее. Впрочем, правильно сделанные инвестиции должны вернуться с доходностью как минимум 50-70%. Ведь перспективы роста у многих государств, пока пребывающих на периферии мировой экономики, действительно впечатляющие.

http://www.wealthinvestor.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter