19 июня 2015 QuantAlgos | VIX

Объем торговли волатильностью как активом растет уже более 15 лет. Основные принципы и понятия этого процесса изложены в блоге QUANTITATIVE RESEARCH AND TRADING

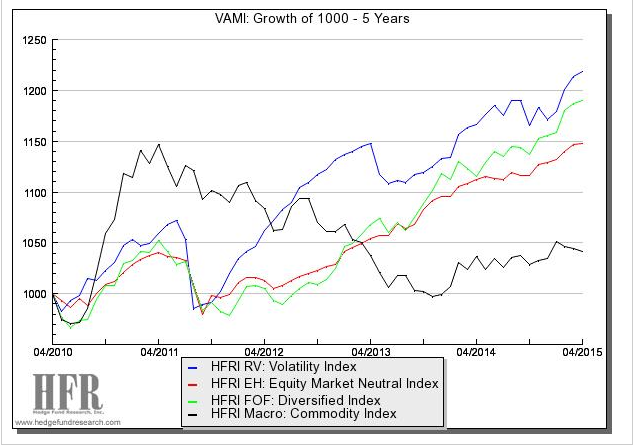

В последние годы стратегии торговли волатильностью показывают производительность значительно большую, чем глобальные индексы и дивесифицированные фонды фондов ( см. график в заглавии).

Основные понятия

Волатильность ненаблюдаема

Волатильность это особый дериватив, справедливая цена которого никогда не будет известна, даже после значимого события она, по сути, ненаблюдаема. Вы можете установить, что волатильность актива на протяжении некоторого исторического периода, например, равна стандартному среднеквадратичному отклонению приращений цены. Но это только оценка, одна из множества подходов, которые имеют свои недостатки. Сейчас мы знаем, что волатильность может измерена с почти произвольной точностью с использованием оценки интегральной волатильности ( по существу, метрики, основанной на высокочастотных данных), но это не изменяет тот факт, что наше знание о волатильности всегда неопределенно, в отличие от цены, например.

Тренды волатильности

Серьезные попытки предпринимаются для идентификации трендов на товарных рынках и много миллиардов долларов инвестируются в трендследящие стратегии ( а также в импульсные стратегии на акциях). Несомненно, следование за трендом работает, согласно академическим исследованиям, однако существуют продолжительные просадки в течение периодов, когда тренд неопределен или изменяет направление. В противовес, волатильность всегда находится в тренде. Вы можете увидеть это на графике ниже, который показывает взаимоотношение между волатильностями индекса SnP500 в соседние месяцы. Показатель r-square регрессии этого отношения один из самых высоких в экономике.

И эта особенность волатильности присутствует не только для одного класса активов, таких как акции, но в любом временном процессе, для которого существуют исторические данные, включая погоду и другие природные явления. Таким образом, инвестиционные стратегии, которые ищут возможность использования трендов волатильности, основаны на наиболее устойчивых особенностях любого известного процесса в активах ( таких как продолжение движения тренда и переключение режимов волатильности).

Возврат к среднему и корреляция

Одним из центральных допущений, лежащих в основе стратегий статистического арбитража, является то, что спред между двумя или более процессами стационарен. Следовательно, любое отклонение от среднего определенно вернется обратно, к этому среднему значению. Возврат к среднему также наблюдается в процессе волатильности. Фактически, скорость возврата к среднему ( установленная, например в рамках процесса Орнштейна-Уленбека) обычно по величине больше, чем для процессов взаимодействия пары активов. Также, корреляция между одним процессом волатильности и другим, или даже между процессом волатильности и приращениями цены актива, стремится к росту, когда рынки очень активны ( т.е. когда волатильность возрастает).

Другая интересная особенность корелляции волатильности - это то, что чаще она ниже по значению, чем соответствующий процесс приращений цены актива. Можно создать диверсифицированный портфель волатильности с намного меньшим количеством активов, чем требуются для обычной корзины бумаг ( в следующей части рассмотрим это подробнее).

Наконец, более сложные стратегии татистического арбитража основаны скорее на коинтеграции, чем на корреляции, так как коинтегрированные временные серии чаще следуют за общими фундаметальными факторами, чем за статистическими явлениями, которые могут носить временный характер. И снова, коинтеграция - это взаимоотношение, присущее процессам волатильности и обычно более продолжительное, чем в случае процессов приращения цен активов.

Временная структура волатильности

Одна из наиболее важных характеристик типичного процесса волатильности актива - это восходящий уклон временного графика. Пример такой структуры для фьючерсов на волатильность VIX SnP500 (до конца мая 2015 года) показан на рисунке ниже. Последовательный восходящий уклон характерен для временной структуры волатильности акций около 75% всего периода.

Инвесторы, получающий фиксированный доход от вложений могут только мечтать о подобных заработках, а валютные трейдеры должны войти в наиболее рискованные валюты для получения сравнимого дохода и надеяться избежать большого риска, диверсифицируя подобные вложения.

Волатильность волатильности

Еще одна черта процесса волатильности, которая может быть рассмотрена, это постоянство волатильности процесса волатильности. Был только один случай с 2007 года, когда индекс VVIX, измеряющий годовую волатильность индекса VIX, падал ниже 60.

Это значит, что при торговле волатильностью, вы торгуете активом, чья годовая волатильность вряд ли упадет ниже 60%, а чаще будет превышать 100%. Торговых возможностей будет много, с учетом постоянного роста волатильности.

Вывод, который мы можем сделать из первой части данной статьи такой: почти все стратегии, которые мы знаем, имеют эквивалент в пространстве волатильности, будь это покупка/продажа волатильности, статистический арбитраж или следование за трендом. Более того, из-за особых характеристик волатильности, все эти стратегии имеют тенденцию к большей производительности, чем их традиционные аналоги. В пример автор приводит показатели собственной стратегии на волатильности биржевых фондов ETF, которая имеет устойчивый годовой доход между 30% и 40%, с коэффициентом Шарпа более 3, начиная с 2012 года (см. графики в заглавии и ниже).

Откуда берется прибыль ?

На этом этапе управляющие традиционно указывают на хеджеров, как на источник больших движений и мы сделаем то же самое. Портфельные управляющие мало понимают в стоимости использования опционов и производных по волатильности для хеджирования своих портфелей, никто из них не является экспертом в ценообразовании таких продуктов. Но при этом они должны показать от 20% до 30% прибыли в год, сохранив несколько базовых пунктов для хеджа, сравнимых с их премией за производительность. То же самое можно сказать, если цель использования таких деривативов состоит в основном в получении прибыли от торговли ими.

Значительные перекосы в спросе/предложении постоянно присутствуют на рынке деривативов. Принципиальные пользователи опционов ( пенсионные фонды, корпорации, взаимные фонды, страховые компании и т.п.) торгуют этими инструментами больше с точки зрения направления движения их базовых активов, чем с точки зрения волатильности этих активов, производя таким образом нерациональные решения в отношении волатильности. Их процесс принятия решений может быть движим факторами, не имеющими ничего общего с уровнями волатильности, такими как налоговая нагрузка, права собственности и т.п. Это создает возможности для стратегий торговли волатильностью.

Также можно укзать на другой источник прибыльности: неопределенность в текущем уровне волатильности, и как он может быть оценен. Как мы уже говорили, волатильность ненаблюдаема. Это порождает разброс мнений об истинном значении волатильности, как сейчас, так и в будущем. Во-вторых, нет общего согласия как волатильность может быть оценена ( насколько это сложно можно понять, если посмотреть, например, интервальную модель оценки опционов EGARCH). Это создает предпосылки для получения преимуществ в торговле. Обилие опционных продуктов, которое появилось в последнюю декаду, только добавляет этот набор возможностей.

Почему этого не делали раньше?

Это был серьезный вопрос на ранних этапах арбитража волатильностью. Стоимость торговли опционами не соответствовала сложности управления соответствующих рисков, создавая мощное препятствие для управляющих и инвесторов. Бид/аск спреды были достаточно широки для создания значительных костов для стратегий, требующих агрессивной постановки ордеров. Также возникали вопросы по емкости: в начале 2000 годов опционный портфель стоимостью 400 млн.долл мог потребовать несколько сот контрагентов в плане обеспечения нужной ликвидности и значительно влиял на цену покупки/продажи. Много изменений произошло за последние 15 лет, особенно большой рост наблюдается на фьючерсах VIX и новых продуктах биржевых фондов VXX и XIV. Это произвело сильное понижающее давление на стоимость торговых операций и привело к увеличению емкости рынка, при которой некоторые фонды оперируют портфелями более 1 млрд. долл.

Почему это не делают сейчас?

До настоящего времени возникло много событий в пространстве торговли волатильностью. Одно из них произошло в 2004-2007 годах, когда волатильность снизилась до минимума 20-месячный периода, приведя к убыткам фонды, имеющие по волатильности длинные позиции, так же как и фонды с нейтральными позициями по волатильности. С другой стороны, управляющие фондов с короткими позициями по волатильности показали огромную производительность, тем не менее потерпев провал, когда волатильность неожиданно взлетела вверх, причем таких фондов было очень много. Автор вспоминает пример, который произошел в 2002 году, когда он навестил одного из крупнейших брокеров в Калифорнии. Он рассказал о большом фонде, который имееет устойчивую прибыльность в 30% годовых на протяжении нескольких лет, и энтузиазм его инвесторов возрос многократно - фонд управлял портфелем стоимостью свыше 1 млрд. долл. Автор поинтересовался, как они достигли такой хорошей производительности. " Они просто продавали путы на SnP на 100 пунктов вне денег",- сказал брокер. Автор спросил, как же управляющие учитывают значительный риск на хвостах распределения. Был получен ответ, что никак. Можно только представить, что случилось с этим фондом когда VIX взлетел в 2003 году, и если они прошли через это, то как они пережили 2008 год?!

Заключение

Мораль истории проста: нельзя быть только в длинных или только в коротких позициях по волатильности. Вы должны управлять своими позициями, покупая дешевую гамму (Gamma) и продавая дорогую тету (Theta), где только возможно, и изменяя чистую позицию портфеля по волатильности динамически, чтобы учесть текущее состояние рынка. Сейчас это легко сделать с новыми деривативами, появившемися в последние годы. Возможности в пространстве торговли волатильностью никогда еще не выглядели столь многообещающими.

http://www.quantalgos.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter