28 июня 2015 Живой журнал | Архив

Деньги-Товар-Деньги-...при купле ради продажи начало и конец представляют собой одно и то же, а именно деньги, меновую стоимость, и уже вследствие одного этого данное движение бесконечно. ... Деньги образуют исходный и заключительный пункт всякого процесса возрастания стоимости...Не приняв товарной формы, деньги не могут стать капиталом. ... Деньги — Товар — Деньги обратный приток денег обусловливается самим характером их затраты. Без этого обратного притока всю операцию надо признать неудавшейся, так как недостаёт его второй фазы — продажи, дополняющей и завершающей куплю....Стоимость становится, таким образом, самодвижущейся стоимостью, самодвижущимися деньгами, и как таковая она — капитал.... Она выходит из сферы обращения, снова вступает в неё, сохраняет и умножает себя в ней, возвращается назад в увеличенном виде и снова и снова начинает один и тот же кругооборот. Д — Д' , деньги, порождающие деньги, — money which begets money, — таково описание капитала в устах его первых истолкователей, меркантилистов.Д — Д', как деньги, которые равны большему количеству денег, как стоимость, которая больше самой себя....«Деньги не меняют на деньги», — восклицает Мерсье де ля Ривьер по адресу меркантилистов (Mercier de la Rivière, цит. соч., стр. 486). В одном сочинении, которое специально трактует о «торговле» и «спекуляции», мы читаем: «Всякая торговля заключается в обмене разнородных вещей; и выгода» (для купца?) «возникает именно вследствие этой разнородности. Обмен одного фунта хлеба на один фунт хлеба не принёс бы ни малейшей выгоды… отсюда выгодный контраст между торговлей и игрой, которая представляет собой лишь обмен денег на деньги» Хотя Корбет не замечает, что Д — Д, обмен денег на деньги, есть форма обращения, характерная не только для торгового капитала, но и для всякого капитала вообще, он, по крайней мере, признаёт, что эта форма одного из видов торговли, а именно спекуляции, совпадающая с (биржевой) игрой....

К.Маркс. Капитал.

Я решила процитировать Капитал Маркса не только потому,что я его использую в работе, но и чтобы немного пояснить нижеприведенную информацию, например, неплохая статья Джеффри П.Снайдера о финансовом пузыре , который образовался с 1995 года. Почему 1995 год? В другой статье Джеффри П. Снайдер говорит,что в это время произошел "большой прорыв в росте спекуляций с парой евро-доллар", в которой принял активное участие JP Morgan. Если смотреть на создание Еврозоны, то в это время шла активная институциональная, административная и юридическая работа , которая создала базу для валютного союза. ЕЦБ появился в 1998 году, безналичные расчеты в евро в 1999 году.

Но все же, основа для финансового пузыря появилась значительно раньше и финансистам она известна как "оценка рыночных рисков, которые возникают вследствие изменений цен финансовых активов" на основе работы американского математика-экономиста Г. Марковица. В последнее время предложен ряд новых мер оценки рыночных рисков. Наиболее распространенной на сегодняшний момент методологией оценивания рыночных рисков является Value-at-Risk (VaR). За последние несколько лет VaR стал одним из самых популярных средств управления и контроля риска. В настоящее время оценка VaR используется организациями, осуществляющими надзор за банками, для определения резервов капитала.

В итоге, как можно прочитать в статье Снайдера, "математическое определение риска" банковской системы стало определяться, аналогично, административно, подводя банковские балансы к требуемому результату,что продолжается и по сей день. Т.е. VaR создала почву для наводнения банковских капиталов, суррогатными деньгами, например, это облигации, снижая капитал банков в реальных деньгах. "Хеджирование рисков, вероятно помогает в математике, но на практике будет задействован печатный станок". Вообщем, можно говорить о дерегуляции банковского сектора, что привело к ухудшению банковского капитала, так как финансово-промышленный капитал, и в частности, финансовый капитал, может только поглощать, поэтому и требовалась дерегуляция в отношении банковского капитала.

"Финансы"- это и есть спекуляции, Деньги в обмен на Деньги, Деньги, увеличившие свою стоимость за счет оборота Денег вокруг Денег,поэтому создаются денежные суррогаты- Ф' (например, в эпоху роста частнохозяйственного капитализма в России были векселя, сейчас, в эпоху финансово-промышленного капитала, появились денежные суррогаты финансового капитала в виде облигаций, например, ОФЗ), но это же не создает капитал, поэтому всегда должен быть "лузер", чей капитал в виде денег и перераспределяются в пользу спекулянта. С другой стороны, когда у "лузеров" деньги закончились, в силу вступает закон каннибализма между спекулянтами , заодно доедая то,что осталось от "лузеров". Кстати, тут же вопрос возникает насчет гипотезы о "валютных зонах", под которой нет экономической базы, совершенно очевидно, это чья-то политическая придумка. Можно также обратить внимание,что Финансы в обмен на Финансы в глобальном масштабе возникает на заключительном этапе капитализма-империализме, когда финансово-промышленный капитал начинает поглощать все,до чего может дотянуться, в связи с чем появляется довольно спорное обоснование сущестования "валютных зон",что финансово-промышленный капитал прежде единый, вдруг сам себя поделит, поделив, сможет мирно разойтись по углам, каждый из которых будет охранять свои рынки. Еще раз поясню,что финансово-промышленный капитал может только поглощать, а за неимением некапиталистических форм будет поглощать капиталистические, что нам наглядно демонстрирует , например,США с TTIP и TPP. Когда Деньги обмениваются на Деньги, то есть на нынешнем этапе- это Ф' на Ф' или Финансы на Финансы, т.к. "валюты" - это и есть Финансы или Ф',то кто-то из "менял" должен быть "лузером", так как денежный обмен сам по себе капитал не создает, он может создаваться за счет неэквивалентного обмена и перераспределения чужого капитала в свою пользу , то есть у нас получается все равно, кто-то должен выжить один, должна быть одна валютная зона и одно империалистическое государство, что и есть на сегодняшний момент.

Настоящие деньги, знаете, когда появляются и соответственно, спрос? "Товарное обращение есть исходный пункт капитала. Историческими предпосылками возникновения капитала являются товарное производство и развитое товарное обращение, торговля. Если мы оставим в стороне вещественное содержание товарного обращения, обмен различных потребительных стоимостей, и будем рассматривать лишь экономические формы, порождаемые этим процессом, то мы найдём, что деньги представляют собой его последний продукт. Этот последний продукт товарного обращения есть первая форма проявления капитала.Непосредственная форма товарного обращения есть Товар — Деньги — Товар, превращение товара в деньги и обратное превращение денег в товар, продажа ради купли. "

А сейчас в глобальном масштабе подавляющее превалирование "формы Деньги —Товар — Деньги, превращение денег в товар и обратное превращение товара в деньги, купля ради продажи".

Это было мое вступление, а теперь предоставлю слово Джеффри П.Снайдеру.

"В 1996 году, когда Хендрикс опубликовал положительную характеристику методики оценков рисков банков VaR , то банковские резервы на счету в ФРС составили от $ 18 до $ 19 млрд, довольно мизерные от почти $ 500 млрд ежедневного евродолларового оборота. К тому времени, когда дот-комовский пузырь достиг максимума в апреле 2000 года, в "резервах" было всего от $ 5 до $ 8 млрд; 9 августа 2007, примерно столько же".

"Банковская система была делегулирована через VaR, направив ее в направлении резервирования рычагов и контрагентских (связанных) соглашений между банками по встречным обязательствам". "В свою очередь, это же создало почву для неактуальности банками резервирования капитала, т.к. в случае чего, ФРС поможет в том,чтобы "напечатать" ликвидность, ввиду того,что математические расчеты ФРС могут снизить число VaR, позволив ослабить требования к капиталу".

" К августу 2007 года, в то время, как банковские резервы варьировались от 5 до $ 8 млрд, в глобальном масштабе долларовая торговля достигла $ 2 трлн, потом $ 5 триллионов и затем $ 10 трлн! Это все стало возможным благодаря новым определениям параметров риска на основании математической модели VaR."

"Это проявилось после банкротства Lehman, когда появились пробемы у AIG."

"ФРС больше не может быть кредитором последней инстанции, так как больше нет никого,кто бы мог капитализировать ФРС, предоставив ему ликвидность, поэтому не остается ничего иного, кроме как поглощать огромный риск, беря его на собственный баланс , частично незаконно, чтобы затем переработать этот риск бюрократическими мерами, применяя очень неэффективные меры".

"Хотя дилеры стали опасаться за предоставление денег, т.к. ФРС сейчас находится в двойственной позиции, тем не менее, VaR продолжает работать в качестве основы рисков евродолларового стандарта;даже несмотря на то,что ограниченное предоставление ликвидности и сбои из-за незначительных нарушений становятся глобальными (пример- 15 октября).

"Начиная с октября 2014 года происходит дисфункциональность евродолларового стандарта,что привело к резкому сокращению ликвидности , а это , в свою очередь, привело к сбоям в рубле, реале, швейцарском франке, в течении одного месяца".

"Последние данные TIC показывают,что Центральные банки мобилизируют резервы, продав "активов" на $77 млрд; этого не происходило даже в 2008 году. Причина заключается в сокращении банковских балансов, так как они работают на основе "долларовых обязательств". В декабре банковские обязательства упали до -$241млрд, хотя позже баланс расширился за счет "притоков", но все же, он довольно мал".

Тут стоит вспомнить о "стратегии" в пополнении ЗВР ЦБ РФ, который и дает "приток" в иссыхающий речеек долларовой ликвидности:

Покупки валюты ЦБ РФ на рынке для пополнения золотовалютных резервов абсолютно совместимы с режимом инфляционного таргетирования, заявила председатель Банка России Эльвира Набиуллина в интервью телеканалу «Россия 24» в рамках ПМЭФ.

«Наши покупки валюты на рынке для пополнения золотовалютных резервов абсолютно совместимы с режимом инфляционного таргетирования», - сказала она.

При этом Набиуллина напомнила, в чем смысл режима инфляционного таргетирования. «Мы пытаемся влиять на ставки денежного рынка так, чтобы они находились вблизи нашей ключевой ставки. И когда мы покупаем валюту, понятно, что мы эмитируем рубли, мы одновременно корректируем объемы наших операций рублевых таким образом, чтобы добиваться своей цели по процентной ставке. То есть мы проводим, что называется, стерилизованные валютные операции. Поэтому это ни в коей мере не противоречит нашей цели по инфляции, мы способны достичь этой цели по инфляции», - сказала она.

Продолжаю цитировать Джеффри П. Снайдера.

"Вообщем, все это свидетельствует о сокращении банковских балансов, хотя замаскировать это явление можно. Например, можно увеличить плечо (что сейчас имеется) или сократить заемные средства, можно также поработать с волатильностью, изменив расчеты VaR, но я полагаю,что дело несколько серьезнее и стоит посмотреть на немного другие вещи, например, на самих дилеров евродолларового стандарта, которые стали "слишком большими,чтобы обанкротиться" именно за счет роста в 1990-2000 годах. Что мы увидим? Мы увидим,что HSBC заявил о сокращении персонала примерно на четверть, выставляя активы на продажу, Дойче банк, аналогично, признан "слишком большим". Почему стоит на них обратить внимание? Потому,что они имели возможность для роста вплоть до 2007 года, расширяясь везде и повсюду; сам евродолларовый стандарт построен именно на этой тенденции, чему способствовал принцип VaR, содержа в основе риски в виде "рычага" между money and capital (деньгами и капиталом)."

"Когда глобальная банковская система ищет свое спасение в дилерах, не вникая в их качество, то начинайте думать о выходе, так как сейчас не осталось ничего, кроме дилеров (слишком больших,чтобы обанкротиться) и центральных банков и мы снова видим отголоски 2007 года. Это не значит,что прямо завтра наступит повторение 2008 года, но то,что ликвидность наполовину иссякла, дает нам всем плохой знак. Например,если сейчас вдруг кто-то спровоцирует массовые продажи, то кто будет поддерживать упорядоченное ценообразование? Ответ на этот вопрос не очень обнадеживает, так как бивалютный стандарт продолжает ухудшаться, судя по тому,что было 15 октября, 1 декабря и 15 января".

"Поощрение к превращению денег в огромное количество производных, которые как бы "страхуют риски" между капиталом и деньгами (например,фьючерсы на валютные пары) дает нам повод к тому,чтобы озаботиться состоянием глобальной «долларовой ликвидности" в 2015 году, даже если Джанет Йеллен отказажется признать это публично. Но что совершенно ясно, так это то,что , по иронии судьбы, наступит когда-нибудь такой момент, когда все мы будем вынуждены принять на себя риски евродолларового стандарта, даже если эти риски в вычислениях не обнаружатся".

Как говорится, это была присказка, не сказка, сказка будет впереди.

There’s Something Wrong With The World Today and It’s 1995 Что-то неправильное с этим миром сегодня, начиная с 1995 года.

Как мы все увидели, не было никакого "сюрприза" в окончательном обновлении ВВП за 1 квартал. Падение на -0.2% подвергается интерпретации и инвентаризации. Экономисты и политики теперь говорят о том,что 1 квартал имеет склонность к «остаточной сезонности", но при этом отсутствует большая часть проблемы. На самом деле не важно,был Q1 -0.2% или + 2% , так как Q1 и все предыдущие кварталы не были устойчивыми на 4%.

В большинстве случаев, нынешние экономисты выдают желаемое за действительное, когда "нормальный" рост не создается, поэтому появляется "новая нормальность". Это мнение сейчас внедряется не только относительно каких-то узких явлений, но и относительно каких-то фактов в реальной жизни. Иначе говоря, "они" признают,что что-то идет неправильно, но вот что именно и почему, на этот вопрос "они" ответить затруднятся.

Эта проблема совершенно очевидно встает при хозяйственном учете, например, это касается ВВП. Статистические показатели, скорректированные и приведенные год к году, сглаживают дыру, оставленную в результате Великой рецессии.

Мною был взят 1995 год в качестве отправной точки, к которой я вернусь немного позже. В этой таблице можно обратить внимание на то,что все предыдущие пузыри снова вернулись,но при этом значительно увеличившись в "размере", например, доткомовский пузырь создал дополнительных $ 2 трлн. Это не просто нереальные цифры, это говорит о тенденциях ожиданий как людей, так и производства.

Но что действительно необычно, так это то,что американский шаблон распространяется по всему миру.Волатильность ВВП от квартала к кварталу является постоянной, но в основе своей содержит значительно сниженную базу ВВП и можно увидеть ту же дыру,что и при падении ВВП США на верхней диаграмме.

Что касается развивающихся экономик, картина почти та же самая, только с более высокой базой.

Таким образом, мы с вами можем приступить к оценке пузырей активов в глобальном масштабе, например, создав жилищный дисбаланс.Как можно обратить внимание, пузырь активов - от акций до жилья- стал надуваться с 1995 года и этому есть пара причин: евродолларовый стандарт после окончания золотого стандарта внезапно сделал кредитный рынок основным средством для расширения спекулятивного капитала, сначала внутри США, к 1995 году он вышел на европейский рынок, ключем к чему послужил VaR, внедренный в мировую банковскую отрасль в 1994 году.

Это звучит просто и безобидно, но на самом деле это послужило для создания несметного количества рычагов, основанных на математических расчетах, технологии, которая на самом деле определила глобальную экспансию спекулятивного капитала на десятилетия.

Вся разница в ВВП этих трех циклов (между пузырями активов) заключается в их эффективности увеличения стоимости пузырящихся активов. После краха доткомовского пузыря жилищный пузырь создал инфляцию на актив больше,чем была реальная экономическая деятельность, задействованная в ходе раздувания жилищного пузыря, не считая того, что ипотечный кредит стал рассмтриваться в качестве банкомата. Но главная разница между доткомовским пузырем и жилищным является то,что воторой затронул практически каждого жителя что США и Европы, что Китая и Бразилии. Таким образом, евродолларовой системой производится кредитная экспансия на разные классы активов, распространяясь в том числе и на цены на топливо, стимулируя тем самым потребление его в США и Европе, но также и в Китае и Бразилии.

Именно поэтому Китай является прекрасным дополнением к евродолларовой системе, являясь его нижней, поддерживающей частью, значительно продвинувшись с 2000 года.

Отсутствие роста в третьем пузыре означает лишь то,что нынешний пузырь не может превзойти временно положительные эффекты от предыдущих пузырей. СШа и Европа застряли в болоте отстутствия возможности производства "Финансов", что привело к проблеме в потреблении, так как оно держалось за счет органического расширения "Финансов".

Это то,с чем мир столкнется в ближайшее время и чем дольше будет застревание в болоте "отстутствия возможности производства Финансов", тем более отрицательной будет отдача от раскручивания спирали , которая лежит в основе финансового капитала (хорошо видно на примере того, как тяжело борется с этим Китай).

После 1995 года система, базирующаяся на стандарте евродоллар, стала настолько неэффективной, что она не может быть быть иной без создания подобия Великой рецессии. То,что делает ФРС, на самом деле настолько становится несущественным для реального сектора экономики, что не стоит придираться к тому, насколько был положительным или отрицательным ВВП в первом квартале- нужно видеть проблему более шире и глубже, чем транслируется политиками и экономистами.

Триллионы и триллионы в качестве стимулирования FOMC можно охарактеризовать как "смотрите, больной не так плохо выглядит, как кажется, он борется за различия". Но сейчас начинает повсюду ощущаться, что вера в востановление после 2008 года начинает испаряться. И это является довольно опасным, так как , чем дольше глобальная экономика остается дезориентированной, тем более вероятно, что она впадет не только в рецессию, но и в нечто более худшее, так как она продолжает основываться на внешнем финансировании.

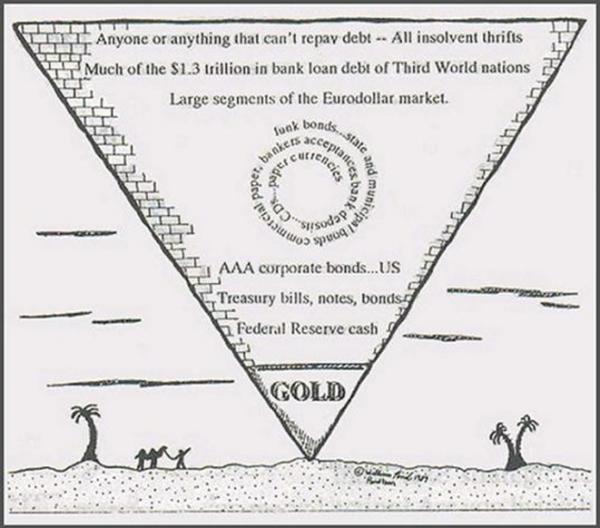

И, напоследок, решила вспомнить недавнюю статью Зерохедж, когда деньги увеличивают свою стоимость за счет оборота вокруг себя, образуя денежные суррогаты, статистика

$692 trillion- деривативы, их стоимость значительно увеличилась в 2014 году по сравнению с $72 trillion в 1998.

$180 trillion примерная стоимость недвижимости в глобальном масштабе

$161 trillion - примерная стоимость долговых ценных бумаг в 2014

$95 trillion -секьтиризация долговых ценных бумаг.

$64 trillion - акции

$24 trillion - глобальная M1, по данным ВБ в 2013 году

$6.8 trillion - оценка стоимости золота по данным Рейтер.

В результате чего многим приходит в голову пирамида Экстера, одного из быших руководителей ФРС.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter