25 июля 2015 QuantAlgos

Новая публикация о парном трейдинге от авторов Tamal Datta Chaudhuri, Calcutta Business School и Priyam Singh HDFC Ltd:

Execution of Pairs Trading Strategy: Some Propositions

Цены активов подвержены как систематическим, так и несистематическим рискам. В то время, как несистематический риск может быть уменьшен путем расширения диверсификации портфеля, систематичекий риск относится к внешним для трейдера и отражает настроения рынка и макроэкономические условия. В этой работе мы задаем вопрос, могут ли трейдеры управлять таким риском и ожидать разумных доходов на рынке при его воздействии? Ответ лежит в применении парного трейдинга, который использует отношение цен двух активов , принадлежащих одному сектору экономики, и чьи цены высококоррелированы.

В идеале, отношение цен таких активов должно быть устойчивым. Тем не менее, на фоне случайного характера движения цены, это отношение имеет тенденцию к флюктуациям. Фундаментальная основа парного трейдинга заключается в том, что хотя такие флюктуации присутствуют, отношение цен является процессом возврата к среднему. Если значение отношения высоко, торговый алгоритм должен продавать более быстрый ( в плане изменения цены) актив и покупать более медленный.

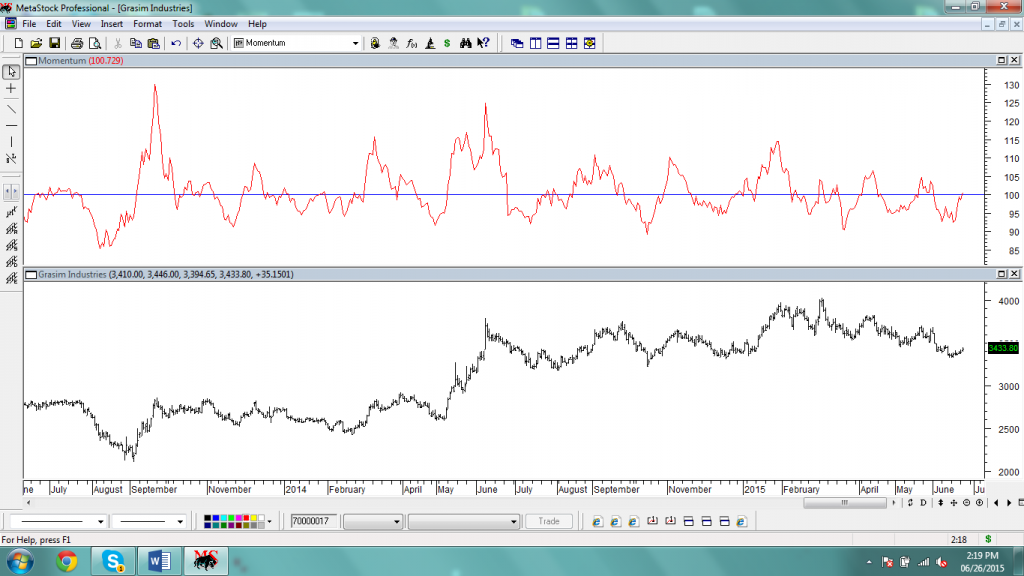

Данная работа написана с точки зрения практической торговли. Она отличается от существующей литературы, так как предлагает трейдерам систему, позволяющую получить краткосрочную прибыль, используя технический анализ. Мы используем для этого три технических индикатора в данном исследовании - Моментум, полосы Боллинджера и MACD.

http://www.quantalgos.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter