17 сентября 2015 QuantAlgos

6 мая 2010 года американский рынок пережил одно из самых больших падений цен в его истории. Индекс Доу-Джонса упал на 5 процентов менее, чем за 5 минут. Цепь падений произошла в следующие 15 минут торгов. Это падение поставило вопрос о стабильности рынков капитала и привело к расследованию SEC.

Падение 6 мая было особенным в смысле того, что не было похожих по глубине, объему и скорости падений цены. Обвалы меньших масштабов, тем не менее, случаются часто. Между 2006 и 2012 годами было около 18 520 случаев мини-обвалов, в которых отдельные активы испытывали резкое снижение и несколько обновлений цены за короткий период времени. Хотя случаи таких падений отличаются один от другого, они несут определенные единые стрессовые маркеры, которые, если их распознать заранее, могут быть основой для воздействия на рынок с целью увеличения его стабильности.

Метрики TR-VPIN и BV-VPIN были созданы для предсказания обвалов рынка. Эти метрики имеют значительные ограничения, так как они сконструированы с использованием калибровки in-sample, без тестирования out-of-sample, и в целом неэффективны в предсказании краткосрочной волатильности, так как рассчитываются по динамике объемов. Более того, VPIN использует только информацию о сделках, и не учитывает даже базовую информацию из книги заявок, являющейся превалирующим торговым механизмом в современных электронных фьючерсных и спотовых рынках. При этом очевидно, что книга заявок предлагает структуру, которая делает возможным исследовать неравномерности в формировании цены и общей стабильности рынка.

В этой статье мы исследуем гипотезу о качестве индикаторов стабильности, которое может быть повышено с использованием информации из очереди заявок. Цель исследования - достичь увеличения качества метрик стабильности путем перемещения от публично доступной информации к более детализированным данным. Гипотеза трудна для эмпирического тестирования, так как требуется много маркет данных о структуре очереди заявок, называемых микроструктурными данными, и часто очень сложными и требующими много времени для расчетов.

Метрики стабильности характеризуются их способностью предсказывать надвигающуюся дестабилизацию в форме обвала цен. Мы тестируем данные, генерируемые агентской симуляционной моделью, которая включает механизм очереди заявок и связанные с ним микроструктурные данные по всем уровням. Симуляционная модель основана на агентах с "нулевым интеллектом", и таким образом, ограничена по точности, но настроена на известные факты об исторических данных. Наш ключевой вывод состоит в том, что метрики, использующие более детализированные микроструктурные данные, имеют значительную способность предсказывать обвалы на симуляционных рынках. Для проверки выводов симуляции, мы использовали небольшой набор реальных рыночных данных для демонстрации того, что наиболее эффективные метрики на симуляции также эффективны в предсказании обвала 6 мая 2010 года на фьючерсах E-mini SnP500 и 17 сентября 2012 года - мини обвала на фьючерсах нефти Лайт Свит за одну минуту до этих событий.

Предыстория

Быстрое и широкое распространение компьютерных и коммуникационных технологий в ранних 1990 годах стимулировало интерес бирж к увеличению доли электронных платформ для торговли на рынке. Основная торговая активность переместилась с физических торговых площадок на электронные биржи. Алгоритмическая торговля с использованием сложных алгоритмов привело к расширению спектра финансовых инструментов, предлагаемых биржами.

Переход к электронным биржам потребовал новый способ нахождения цены активов в рыночном формате, который позволял участникам взаимодействовать в манере, подобной существовавшей ранее. В результате возникла электронная книга заявок, которая сейчас доминирует на рынке. Изменения были приняты всеми участниками и, в общем, оказались эффективными.

Тем не менее, в результате этой трансформации, возникли новые вызовы из-за другого поведения участников и событий, подобным обвалам цен. Эти вызовы определили необходимость развивать возможность отслеживания огромного количества рыночных данных для вычисления воздействия участников и предотвращения подобных обвалов.

Рыночная стабильность сильно зависит от механизма торгов и формирования цен, а также от исследования данных, генерируемых механизмом электронной книги ордеров, которые могут предоставить информацию, нужную для предупреждения будущей дестабилизации цен. Первый шаг это понимание функционирования книги заявок.

Рынок с электронной очередью заявок

Электронная книга заявок - это основной механизм для установления цен и торговли на биржах, публично доступные данные, представляющие биды и офферы ( предложения на покупку и продажу актива). Книга заявок состоит из цен и количества лимитных ордеров. Сделка происходит, когда новый ордер приходит по существующей в очереди заявок цене, пересекая спред между лучшим бидом и лучшим аском. Новый или измененный ордер взаимодействует с лучшим противоположными ордерами на основе ценового и временного преимущества, убирая их из очереди, пока этот новый пришедший ордер частично или полностью не исполнится, остаток от него становится новым лучшим бидом или аском. Другие типы ордеров не видимы публично, такие как стоп ордера или айсберги, следующие дополнительным правилам. Тем не менее, все они становятся видимыми лимитными ордерами перед исполнением.

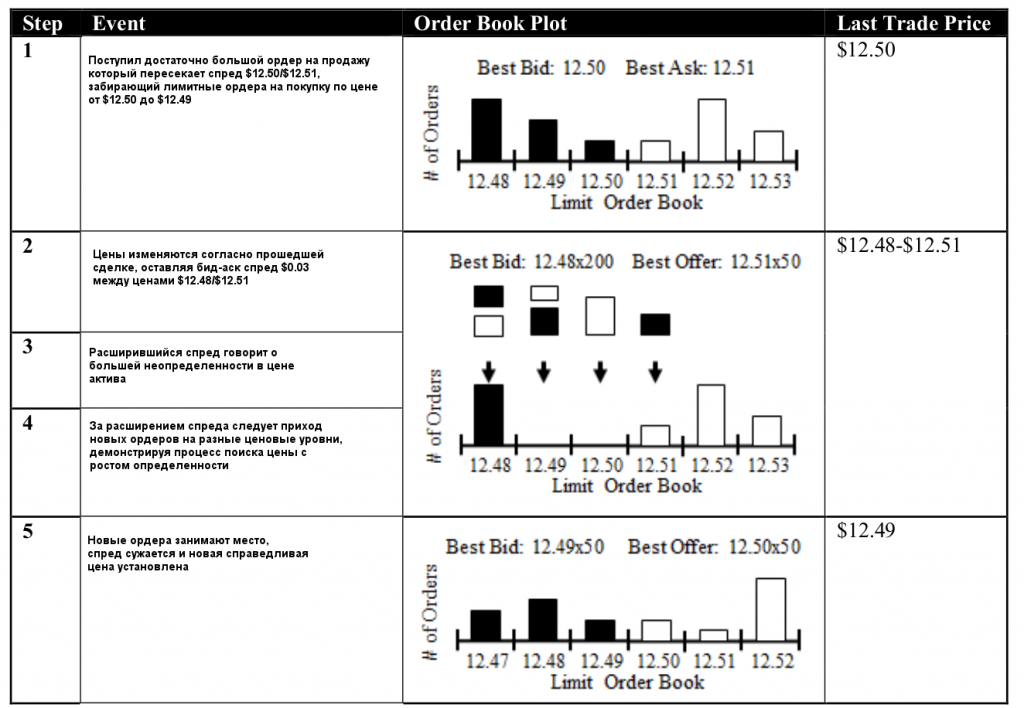

Установление цены - это результат взаимодействия между покупателями и продавцами, которые помещают, изменяют и отменяют ордера, приводящий к сделкам, когда согласованная цена найдена. Индивидуальные решения и взаимодействие между участниками рынка создают инфраструктуру книги заявок, определяющую цену актива. Рисунок в заглавии показывает пример типичной реакции рынка на процесс поиска цены. Хотя книга заявок и ее правила относительно просты, поведение рынка сложное, так как включает множество участников, взаимодействующих друг с другом статистически, делая его анализ трудным.

Проблемы архитектуры рынка и дискуссия о них

Процесс поиска цены в книге заявок не всегда происходит в последовательной манере. Рынок может неожиданно утратить эластичность, что ведет к скачкам цены за короткий промежуток времени. Эти события, мини обвалы, характеризуются быстро изменяющейся ценой актива за которткий период, до момента ее восстановления.

Процесс восстановления может происходить двумя путями. Первый, и наиболее частый, позволяет рынкам достичь справедливой цены естественным способом, через процесс непрерывной постановки новых ордеров в очередь заявок. Второй - это вмешательство, известное, как планка, когда биржа приостанавливает торги на определенный интервал времени, останавливая механизм формирования цен. Это дает участникам рынка больше времени для исследования рыночных условий и генерации ордеров для достижения справедливого уровня в новом процессе поиска цены.

Хотя подобные проблемы ценового поиска возникали 9 000 раз между 2007 и 2010 годами, это не вызывало обеспокоенности, так как были остановлены с помощью механизма планок и их воздействие было минимальным. Тем не менее, в 2010 году одно из таких событий произошло на большинстве рынков ценных бумаг и сырья, приведя к потере более чем триллиона долларов в цене активов менее чем за пять минут до момента восстановления.

Отчет SEC по событиям 6 мая 2010 года отметил автоматический алгоритм исполнения, который продал большое число контрактов, как источник обвала. Алгоритм, который был запущен на E-mini SnP500 фьючерсах, успел продать около 9% объема предыдущей минуты. Этот процесс, хотя его использование ранее не приводило к отрицательному воздействию, дал старт цепочке продаж фирмами, использующими высокочастотный алготрейдинг, что привело к усилению постоянного снижения цен.

Эффект этого события привел к дискуссии об автоматической торговле на рынках и как она воздействует на рыночную стабильность. Хотя использование автоматических систем ведет к увеличению рыночных объемов и сужению ценовых спредов, котрые являются индикатором хорошего качества рынка, поднимался вопрос об информационной пользе таких систем. В некоторых исследованиях была показана отрицательная корреляция во взаимотношении между рыночной способностью усваивать информацию о фундаметальных показателях компаний в ценах актива и присутствием автоматической торговли.

Было сделано предположение, что автоматические ордера могут иметь негативное влияние на рыночную способность оценивать активы, скрывая информацию в книге заявок. Из-за большого количества высокочастотных ордеров, поставленных внутри первых нескольких тиков от лучших бида-аска, такие ордера могут сужать ценовые спреды, создавая видимость ликвидности. Однако, при реальной сделке, ордера могут отмениться, делая рынок менее ликвидным, чем он казался.

Электронные рыночные данные

Участники рынка, биржи и регуляторы изучают состояние электронных рынков и процесс оценки активов, исследуя рыночные данные. Финансовые биржи предоставляют различные количества данных, с разными уровнями приватности и информационного содержания. Традиционно, степень информации, предоставляемой или продаваемой биржами, может быть разделена на уровни информации, ассоциированной с состоянием электронной книги заявок. Мы разделили эту информацию на 6 уровней в таблице ниже.

Уровни 1 и 2 обычно доступны в публичных биржевых данных и позволяют участникам исследовать цены сделок и видеть цены лучших бида и оффера, вместе с предложением на конкретной цене, которое является агрегированным потоком ордеров между биржей и отдельными участниками. Разница между уровнем 1 и уровнем 2 - это второй уровень, дающий участнику некоторую информацию о состоянии рынка, предоставляя лучший бид и аск, вместо последней цены сделки.

Уровни 3 и 4 - это публично доступные наборы данных, но обычно распространяемые за дополнительную плату. Эти данные предоставляют моментальный снимок очереди заявок (снэпшот) до некоторой глубины ( обычно 10 уровней на обеих сторонах от лучшего бида или аска). Уровень 4 отличает от уровня 3 агрегированный снимок лимитной книги заявок с предоставлением полного потока ордеров, заполняющего очередь заявок.

Уровни 5 и 6 обычно остаются приватными и доступными только биржам и регуляторам, для проверки рыночных участников на соотвествие правилам и процессам. Уровень 5 дает идентификационную информацию вместе с потоком ордеров, так что известно, кто поставил, изменил или отменил конкретный ордер, или кто произвел сделку (в 4 уровне этот поток анонимный). Уровень 6 включает весь поток ордеров и данные книги заявок по типу ордера (рыночный, лимитный, стоплосс и т.д.), что делает возможным отслеживать и учитывать все события, происходящие на рынке. Такие детали позволяют пользователю создать полную картину состояния рынка для каждого момента.

Эти уровни данных предоставляют разную глубину информации о рынке, но могут быть сложны для управления, из-за их большого дневного объема (см. рисунок ниже). Данные о сделках составляют только около 1% от общего потока данных, содержащего новые ордера, изменение ордеров,их отмену и данные сделок. Траффик потока ордеров в 100 раз больше потока данных сделок. Из-за большого количества данных пользователи обычно могут использовать только часть общих данных, доступных им. Например, регуляторы обычно используют комбинацию уровней 2 и 3, с добавлением некоторой приватной информации при расследовании событий на рынке.

В дополнение, большинство этих типов данных не сохраняется, так как это требует огромного количества процессорной производительности и их хранение достаточно затратно.Следовательно, большие объемы полезной информации, могущие помочь регуляторам в изучении неожиданных дестабилизирующих рыночных событий, остаются недоступными.

Просто требовать от регуляторов собирать данные высоких уровней ( таких как 4,5 или 6), при отсутствии расчетов их полезности, было бы неверно. Создание и анализ архитектуры рынка путем симуляционного моделирования предполагает меньшую стоимость и является технически эффективной экспериментальной платформой для вычислений необходимых значений и высокой точности финансовых рыночных данных.

В следующей части мы рассмотрим агентскую модель очереди заявок и получим много интересных фактов о механизме ее функционирования.

Агентская модель очереди лимитных заявок

Переход к электронной книге заявок и автоматической торговле стал толчком к более тщательному изучению микроструктуры рынка. Симуляция рыночных заявок является экспериментальной средой для исследования особенностей и характеристик рынка учеными и регуляторами путем контролируемого создания репрезентативной маркет даты, используемой для анализа. Из-за малой доступности уровней 4,5 и 6 очереди заявок исследователям, симуляция служит необходимым инструментом.

Агентское моделирование заявок позволяет воспроизвести функционирование биржи и процесс торговли, а также гетерогенность участников рынка, и является мощным методом анализа финансовых рынков. Агентские модели (АВМ) упрощают сложные системы путем включения набора отдельных агентов, топологии и среды.

В типичной АВМ финансового рынка участники являются агентами, рыночный механизм - топология, и внешний поток информации, приходящей на рынок - средой. При возрастании сложности системы, возможность прямо связывать макроэкономическое поведение с изменениями в микроструктурном поведении и параметрах снижается. Это требует чтобы микроструктурное поведение и параметры более глубоко исследовались и определялось понимание их взаимоотношения с макроуровнем. АВМ может предоставить регуляторам экспериментальную среду, которая может помочь в понимании результатов работы сложных систем.

По этим причинам, создатели АВМ столкнулись с компромиссом между сложностью и способностью объяснить поведение. В контексте финансовых рынков, например, агенты наделены различным уровнем опыта в смысле их адаптации, предсказания и оптимизации к среде. Для создания АВМ финансового рынка важно определить, какие черты необходимы для воссоздания правильного репрезентативного рынка, без ненужного усложнения. Так как рынок это система, состоящая из участников и правил, определяющих их взаимодействие, необходимо сфокусироваться на этих двух составляющих, и не принимать во внимания, для упрощения, неясные аспекты среды, имеющие неопределенный набор параметров. Фокусировка на агентах и топологии важна, так как это предполагает, что участники рынка в симуляции будут сосредотачиваться на их индивидуальных условиях и одном рынке, на котором они действуют, а не на таких переменных среды, как, например, другие рынки или экономические условия, которые могут влиять на их решения. Позже мы добавим агента для помощи в создании условий окружения при обвале цен.

Агенты

Из двух компонентов нашей модели, которые нужно найти, агенты наиболее трудны для определения их характеристик, нужных для соответствия настоящим участникам рынка. Трудность состоит в сложности баланса особенностей трейдеров при сохранении агентов репрезентативными для общей популяции. Существующая литература предлагает разделить рынки на подкатегории участников по комбинации их стилей торговли, отвечающие за возникновение рыночных событий. Эти аспекты ведут к созданию множества категорий торговых агентов в симуляции. Возможно разделить участников рынка на шесть классов, хотя в реальной жизни трейдер может играть несколько ролей:

Фундаментальные покупатели: входят в длинные позиции актива и торгуют с низкой частотой.

Фундаментальные продавцы: берут короткие позиции актива и торгуют с низкой частотой.

Небольшие трейдеры: случайно входят в малые длинные и короткие позиции (50/50) и торгуют с очень низкой частотой.

Маркет мейкеры: входят в граничные позиции по обеим сторонам рынка. Эти участники обычно предоставляют ликвидность на рынки путем постановки ордеров в обе части книги заявок.

Конъюнктурные трейдеры: входят в длинные и короткие позиции актива в течение торгового дня, как фундаментальные участники. Но они применяют торговые стратегии, которые позволяют быстро перестраиваться, так как они не держат больших позиций.

Высокочастотные трейдеры: входят в длинные и короткие позиции на короткие периоды и торгуют с высокой частотой возле лучших бида и аска. HFT обычно применяют простые импульсные стратегии. Когда бид/аск объемы становятся несбалансированными, HFT стремятся торговать в направлении дисбаланса. Другими словами, если есть превышение объемов бидов в книге заявок, у HFT возникает высокая вероятность постановки ордера на покупку. В целом, HFT держат крупные позиции короткий период времени, и стараются выйти из них полностью в конце дня.

Традиционный подход к построению агентов фокусируется на роли умных (рациональных) агентов, стремящихся к максимизации их функции имеющихся активов. Но это предполагает, что участники обладают полной информацией и постоянно к ней адаптируются. Люди чаще всего менее рациональны, что является предметом исследований их экономического поведения. Более того, теория экономической рациональности основана на абстракции равновесных методов для решения этих проблем, для которых было доказано, что они не существуют.

В ранних 90-х годах определение агентов с нулевым интеллектом было использовано для представления поведения участников рынка, с использованием случайных выборок эмпирически сгенерированных распределений для описания решений, принимаемых агентами. Было найдено, что мера эффективности рынка исходит больше из его структуры, и не зависит от мотивации , интеллекта или обучения трейдеров. Эта методология стала доминирующей в литературе об АВМ книге заявок, с некоторыми поздними дополнениями модели, и она объясняет большую часть общей динамики, такой как дисперсия спреда и коэффициенты ценового рассеивания.

Наша модель содержит три характеристики с нулевым интеллектом, основанных на эмпирических данных рынка фьючерса SnP500 E-mini, за три дня перед и включительно 6 мая 2010 года, для описания агентов в модели:

Частота поступающих ордеров: новые ордера размещаются агентом в виде процесса, который следует Пуассоновскому распределению со средним, получаемым из эмпирической частоты посылки ордеров данного класса.

Размер ордера: размер случайно выбирается на основе эмпирического распределения размера ордеров в классе.

Размещение ордера: размещение случайно выбирается на основе эмпирического распределения ордеров, поставленных на конкретном расстоянии от текущих лучшего бида и аска данного класса.

Дополнительно мы должны знать две других характеристики для полного описания агентов. Эти характеристики включают сторону книги заявок, на которой размещается ордер ( то есть ордер на покупку или продажу) и какие ограничения есть у агента на имеющиеся у него активы. Эти показатели частично связаны между собой, так как вероятность отправки ордеров на покупку или продажу зависит от того, как близко находится агент к его максимальной открытой позиции.

1. Ограничение на позицию: Решение по присвоению агенту этого ограничения основано на средних величинах из статьи Kirilenko, A., Kyle, A., Samadi, M. & Tuzun, T. (2011). The Flash Crash: The Impact of High Frequency Trading on an Electronic Market. В публикации отмечается существование некоторой формы контроля за рисками, встроенной в поведение агентов, приводящее к ограничению их позиций, открываемых в течении торгового дня. Управляющий алгоритм исходит из случайного равномерного распределения решений о покупке или продаже, как показано ниже.

2. HFT решения о покупке/продаже: Дополнительно этот класс трейдеров использует объем очереди заявок на лучшем биде/аске для предсказания цены, в направлении, которое следует из работы Cont, R., Kukanov, A., & Stoikov, S. (2013). The price impact of order book events. Journal of Financial Econometrics 12, 1, 47-88. В результате, случайное равномерное распределение решения о покупке или продаже в случае, когда текущая позиция находится между половиной максимальной позиции и половиной минимальной, заменяется на:

где BestBidDepth - объем на лучшем биде,

BestAskDepth - объем на лучшем аске.

Топология рынка

Архитектура симуляционной рыночной биржевой системы следует традиционной схеме приоритета "цена-время" в книге заявок, используя набор агентов для помещения транзакций в очередь заявок. Топография создания цены актива в части участников рынка может состоять из результатов их индивидуальных действий (постановка, отмена) и ядра сведения рыночных ордеров, связывающего их. Этот формат согласуется с рынком двойного аукциона, традиционно используемого на финансовых и сырьевых рынках.

Проверка модели

С агентами и правильной рыночной топологией, модель была проверена для демонстрации ее функционирования в смысле воспроизведения так называемых известных рыночных фактов формирования ценовых рыночных серий. Известные факты - это набор статистических характеристик ценовых временных серий, которые представляют макродинамику лежащих в основе спроса и предложения отдельных участников рынка. Эти параметры традиционно состоят из распределения приращений цены, кластеризации волатильности, отсутствия автокорреляции приращений цены, и группирования приращений цены - Maslov, S. (2000). Simple model of a limit order-driven market. Physica A: Statistical Mechanics and its Applications, 278, 571-578.

В дополнение, было сделано сравнение между выходными данными симуляции и эмпирическими данными фьючерса E-mini SnP500 за период иследований. В таблице ниже показано, что модель имеет похожие характеристики по торговым объемам и частоте отмен ордеров.

Выходные данные модели

Используя симуляционную среду, мы получили возможность воспроизведения книги лимитных заявок для различных условий рынка, что позволило наблюдать стабильные и дестабилизирующие ценовые условия рынка. Дестабилизирующее условие в нашей симуляции было представлено алгоритмическим трейдером, похожим на того, кто инициировал обвал 6 мая 2010 года, и являющимся источником других мини обвалов. Хотя не все дестабилизирующие события происходили именно в таком ключе, наш метод генерирует условия в управляемой манере для производства экспериментальных данных для тестирования.

Рисунок в заглавии показывает результат симуляции цены и ее скользящую среднюю одной из полученных выборок. График настоящей цены E-mini SnP500 при обвале показан для сравнения. Можно отметить расширение расхождения объемов ордеров на биде и аске в книге заявок. а затем неожиданный коллапс.

Индикаторы стабильности книги лимитных ордеров

Традиционно стабильность, или эластичность рынка, представляется термином ликвидность, которая является возможностью трансформации одного вида актива в другой за короткий временной период без потерь. Легкость такой трансформации, в смысле требующегося времени и воздействия на цену, видится как мера здорового состояния рынка. К сожалению, ликвидность - это многомерное явление, делающее трудным сведение его к единому значению. Можно определить ликвидность в 4-х измерениях:

Время между сделками. Определяет возможность исполнить транзакцию немедленно по текущей цене. Время ожидания между сделками характеризует данную меру.

Плотность. Возможность купить или продать актив около одной цены и одно и тоже время, обычно трактуется как спред между лучшими бидом и аском.

Глубина. Способность купить или продать определенный объем актива без влияния на рыночную цену. Мерой ликвидности служит эффект неблагоприятного рыночного выбора (adverse effect) после совершения сделки.

Эластичность. Возможность купить или продать определенный объем актива с небольшим влиянием на рыночную цену. Глубина рынка относится только к объемам на лучшем биде/аске, эластичность берет во внимание общий баланс спроса и предложения.

Эластичность, в отличие от первых трех, не имеет метрики, связанной с ее определением, и часто рассматривается как возможность наблюдать некоторые особенности электронной книги заявок в попытке характеризовать эластичность текущего состояния рынка.

Рисунок в заглавии отображает состояние рыночной книги заявок по отношению к потоку ордеров - показаны вход и выход и текущее состояние ордеров. Входные потоки представляют собой новые ордера и модифицированные ордера для увеличения их объема, которые прибавляются к общему объему ордеров, уже имеющихся в книге заявок. На выходном потоке представлены ордера, покидающие очередь заявок, те, что были исполнены или отменены, и ордера,модифицированные для уменьшения их объема, которые также снижают объем ордеров, остающихся в книге заявок. Весь объем ордеров в книге заявок отражает текущий спрос и предложение участников данного рынка.

До настоящего времени, большинство исследований эластичности рынка фокусировалось на воздействии выходного потока ордеров на цену, но мало изучалось влияние входного потока или состояния ордеров в книге заявок. В данном исследовании мы концентрируемся на пяти различных индикаторах для измерения цены, потока ордеров и состояния книги заявок, используя разные уровни рыночных данных, для установления, какая метрика может адекватно информировать о риске дестабилизирующего события.

VPIN

Синхронизированная по объему вероятность информированной торговли (VPIN) это существующий индикатор, разработанный в Easley, D., López de Prado, M., O’Hara, M. (2010). The microstructure of the ‘flash crash’: Flow toxicity, liquidity crashes and the probability of informed trading. Working Paper. VPIN это отношение среднего несбалансированного объема к общему объему в интервале времени и для его вычисления необходим уровень 2 рыночных данных. Индикатор VPIN измеряет долю взвешенных по объему сделок, исходящих от информированных трейдеров, как тенденцию к торговле на одной стороне рынка, так что активность таких трейдеров ведет к дисбалансу объемов. Другими словами, он отражает возрастающую токсичность ордеров, приходящих на рынок. Индикатор требует параметризации по размеру пакета объема (V) и числа пакетов, необходимых для получения правильного значения (n). Для нашей симуляции V=50 и n=50:

где V - объем каждого пакета;

- объем сделок на покупку;

- объем сделок на покупку;  - объем сделок на продажу;

- объем сделок на продажу; n - общее число пакетов.

Воздействие на цену

Воздействие на цену в книге заявок это существующий индикатор, основанный на измерении эффекта, производимого сделкой на величину актива. Для его получения мы выделяем компонент неблагоприятного выбора (adverse selection), находимый путем разложения спреда по статье Glosten, L. (1987). Components of the bid ask spread and the statistical properties of transaction prices. Journal of Finance ,42, 1293–1307 и используем статью Hendershott, T., Jones, C. M., & Menkveld, A. J. (2011). Does algorithmic trading improve liquidity?. The Journal of Finance, 66, 1-33 для исследования воздействия на цену алгоритмической торговли на финансовых рынках. Эмпирические свидетельства показывают, что ликвидность книги заявок и эффект неблагоприятного выбора обратно связаны.

Индикатор воздействия на цену является кумулятивной реакцией цены на единовременный всплеск в потоке ордеров, как мера неблагоприятного выбора, который присутствует в этом потоке, что мы можем интерпретировать как резкий дисбаланс потока. Для этого индикатора необходимо знать агрессивную сторону сделки (сторону, которая инициирует сделку), это можно видеть в уровне 2 рыночных данных. Для вычисления нужны цена после воздействия во время (t+x), цена до воздействия (во время t) ( в нашем исследовании x=30 cек):

где

- переменная, равная +1 для сделок покупки, -1 для сделок продажи

- переменная, равная +1 для сделок покупки, -1 для сделок продажи  - средняя цена между бидом и аском во время сделки (t)

- средняя цена между бидом и аском во время сделки (t) x - время после сделки.

Оконный индикатор спреда

Оконный индикатор спреда это новый индикатор, разработанный нами для этой работы. Он является измерением движения цены за период, в котором происходит воздействие на текущую цену рыночного потока ордеров без учета их объема, так что требуется только данные уровня 1. Для вычисления используется интервал времени - окно, в котором определяются максимальные и минимальные значения цены. В симуляции это окно установлено равным 30 сек:

где

- цена между бидом и аском во время сделки (t).

- цена между бидом и аском во время сделки (t). Средневзвешенный спред в книге ордеров (OBWA)

OBWA это новый индикатор, который был разработан для данной статьи. Он представляет собой средневзвешенный спред между бидом и аском книги заявок, с использованием первых 10 тиков на биде и аске. Спред дает агрегированную метрику нахождения большей части ордеров в книге заявок. Чем меньше его величина, тем ближе соглашение о справедливой цене между участниками рынка. OBWA требует уровень 4 данных:

где S - объем ордера

P - цена ордера

i - аск ордера, j - бид ордера

n - число лимитных бид ордеров, m - число лимитных аск ордеров.

Ручной спред

Ручной спред (MS) - еще один новый индикатор, разработанный нами. Он представляет собой средневзвешенный бид/аск спред книги заявок с использованием первых десяти уровней цен бида и аска. Ордера, выставляемые автоматическими торговыми системами не включены в среднее значение для исключения ложных измерений рыночной эластичности, так как автоматические ордера могут не предоставлять правдивой информации о величине спреда в отличие от ручных ордеров. Без автоматических ордеров мы ожидаем лучшего измерения силы рынка в виде токсичного потока ордеров ( ордеров, забирающих некоторую глубину в очереди заявок). Недостаток индикатора заключается в необходимости классификации трейдеров и их ордеров, что требует 5 уровня данных. Мы идентифицируем счета автоматических трейдеров по количествам сделок, исходящим от них - 2000 или более транзакций ( новые, отмененыые или измененные ордера) на одном рынке - то есть количество, превышающее возможности ручного трейдера.

Эффективность индикаторов для агентской модели книги заявок

Для тестирования насколько хорошо наши индикаторы реагируют на рыночные условия, которые возникают из случайных и сложных операций, так же как и на возможный эффект от присутствия автоматической торговли, мы запустили 2000 симуляций на одном процессоре i5, что заняло 23 часа работы программы. Каждый проход имел постоянные начальные условия с соответствующим числом участников, их поведением и правилами рынка, с одним отличным поведением большого продающего алгоритма для 6 мая 2010 года:

где

- число контрактов, проданных во время t

- число контрактов, проданных во время t  - объем, проторгованный в предыдущую минуту (t-1)

- объем, проторгованный в предыдущую минуту (t-1) PTV - процент торгового объема алгоритма от всего рыночного объема.

Алгоритм определяет сколько контрактов он желает продать, , в следующую минуту на основе установленного процента PTV, от проторгованного объема в прошлую минуту. PTV варьируется от 0 до 9 процентов, что приводит к быстро увеличивающейся вероятности мини обвала цены при значении выше 4 процентов, как показано на рисунке ниже.

Результаты индикатора, которые мы наблюдали в каждой из этих симуляций, были сгруппированы в следующий набор распределений для индикаторов при двух условиях - нормального снижения цены и обвала цены: функцию плотности вероятности (PDF) и кумулятивную функцию вероятности (CDF), которые показаны на рисунке ниже. Результаты показывают центр всех распределений индикаторов, особо отмечая OBWA распределение, который смещен вправо, демонстрируя, в среднем, что все индикаторы показывают более высокие значения перед обвалом по сравнению с нормальной ситуацией.

При дальнейшем исследовании обвала цены, мы заинтересовались, сколько дополнительных предупреждений мы можем ожидать от показаний индикаторов перед рыночной паузой (планкой). На рисунке ниже PDF и CDF максимальных величин, наблюдаемых перед планкой показывают самые высокие значения внутри 30 секундного интервала перед событием для всех индикаторов. Индикаторы Оконный спред и Воздействие на цену выглядят немного лучше в качестве ранних предсказателей события.

В итоге, мы сравнили надежность предсказательных возможностей пяти индикаторов, используя характеристическую кривую обнаружения сигналов - ROC. Рисунок ниже иллюстрирует эффективность индикаторов по отношению к истинно-положительному состоянию ( обвал был предсказан и случился) и ложно-положительному состоянию ( обвал был предсказан, но не произошел), в виде разграничительных меняющихся порогов. Максимальная величина наблюдалась для индикаторов на 30-секундных интервалах от 5 минут до 30 секунд перед планкой. Рисунок показывает значительную предсказательную способность на 30 секундах, так как они и содержат максимум предсказания, как это следует из рисунков выше.

Как показывают результаты, нет простых или идеальных индикаторов эластичности для мини обвалов. Индикаторы фокусируются на измерении состояния книги заявок, по которой возможно предсказание мини обвалов цены с высокой степенью точности. Тем не менее, ни один из отдельных индикаторов не учитывает полностью динамику потока ордеров и состояния книги заявок.

Комбинирование лучших из этих измерителей в гибридный индикатор даст серьезную предсказательную способность и ранний предупреждающий сигнал. Используя логистическую регрессию, мы вычислили предсказательную способность взвешенных индикаторов: Оконный спред (62%), Ручной спред (19%) и OBWA (19%), в результате чего был получен индикатор с более ранним предсказанием для случая, когда рынок близок к равновесию и когда приходят большие объемы рыночных ордеров.

Важно отметить, что этот гибридный индикатор дает высокое отношение истинно-положительного состояния к ложно-положительному, как показано на графике с кривыми ROC. Это отношение важно при определении существования допустимого индикатора для применения в новой рыночной политике предупреждения потенциальных ценовых дестабилизаций. Высокое отношение истинно-положительного состояния к ложно-положительному гибридного индикатора является хорошим знаком того, что участники рынка и биржи могут ему доверять при торговле на финансовых рынках.

Второй интересный результат нашей симуляции - это различия в предсказательной способности, наблюдаемые для OBWA и индикатора ручного спреда. Предсказательная способность OBWA обычно лучше демонстрирует, что автоматическая торговля приводит к искажению рыночной ликвидности в течение наиболее экстремальных моментов. Для таких моментов, ордера, выставляемые автоматическими торговцами, могут скрывать реальный спред для текущего спроса и предложения в отличие от ручных ордеров. Рисунок ниже показывает пример книги заявок, где автоматические ордера делают спред уже. Следовательно, спрос и предложение выглядят как близко расположенные друг к другу, что может служить катализатором появления лишних сделок.

Проверка эффективности индикаторов на реальных данных

В качестве проверки верности результатов на симуляционных данных мы использовали два реальных набора данных для исследования производительности индикаторов. Эти тесты требовали уровня 6 данных, для того, чтобы мы смогли точно воссоздать книгу заявок, отслеживая каждый лимитный ордер в моменты его поступления, изменения и удаления из очереди заявок, так же как и исполнение различных ордеров для точной реконструкции событий. В дополнение, мы присвоили каждому ордеру идентификатор, который классифицировал этот ордер как автоматический или ручной. Последней задачей был поиск событий, происходящих на отдельных рынках для изучения их влияния на происхождение мини обвалов цены.

Мы использовали два отдельных набора данных для исследования предсказательной способности индикаторов:

Сентябрь 19,2012. Падение фьючерсов WTI Crude Oil, когда цена снизилась более 4$ за четыре минуты ( большая часть падения была в интервале 30 сек этого периода), и достигла минимума в 12:55 дня.

Обвал цен 6 мая 2010. Обвал произошел на фьючерсах E-mini SnP500, когда цена упала на 3% за четыре минуты. В 1:45 дня она достигла минимума, когда биржа CME остановила торги (планка), затем цена начала свое восстановление.

Используя четыре дня данных, три полных дня выбраны между годами 2011 и 2012 и один полный день для двух описанных выше событий, мы исследовали поведение индикаторов. Сравнивая их значения в нормальные дни со значениями в дни описанных событий, мы смогли сконструировать "отношение вероятностей" для каждого индикатора для представления, как он изменялся от нормального поведения рынка до моментов обвалов цены:

где N - нормальные дни,

F - дни обвалов цен.

Результаты для реального рынка показаны на рисунках в заглавии, и они очень похожи на результаты симуляции. Мы отмечаем Оконный индикатор спреда как наиболее точный индикатор группы перед достижением минимума цены. Тем не менее, Ручной спред и OBWA смогли продемонстировать ранние предупреждения о переходе рынка к ненормальному состоянию. Используя комбинацию из трех индикаторов в качестве гибридного индикатора, мы смогли получить лучшую метрику с отношением вероятностей свыше 100, сигнализирующей о вероятности обвала более чем за минуту до наиболее худшей фазы снижения цен в наших двух событиях.

Заключение

Хотя доступ к полному набору дейсвительной маркетдаты ограничен, данные, описывающие почти все, происходящее на рынке существуют и могут быть доступны, позволяя составить полную картину рынка. Задача заключается в определении, как лучше использовать это огромное количество данных для контроля за рынками. Данная статья рассматривает доступные данные и их связь с процессом нахождения справедливой цены, и предпринимает попытку выработки возможных решений их использования для понимания стабильности рынка.

Эффективный анализ микроструктурных данных электронной книги заявок ограничен как доступностью таких данных, из-за их объема и сложной структуры, так и остутствия контролируемой среды для их исследований. Путем создания и применения агентской модели, полностью имитирующей структуру книги заявок, мы смогли воспроизвести необходимые и частные данные в контролируемой среде.

Затем мы исследовали разные уровни рыночных данных, сгенерированных моделью и их взаимотношения в процессе поиска справедливой цены. В этой статье мы создали возможный набор индикаторов цены, которые могли бы предоставить достаточный уровень предсказательной способности для избежания дестабилизирующих ценовых событий. Применяя эти индикаторы в сравнении для симуляционных и реальных данных, мы получили ранние предупреждающие сигналы, детектирующие известные обвалы цен за минуту до их возникновения.

Результаты нашей работы показывают что, с доступными данными, рыночная микроструктура книги лимитных заявок может иметь более точную предсказательную способность эластичности рынка, чем поток ордеров, притом что этот поток является значительными рыночным компонентом. Эти исследования не только помогли продемонстрировать важность роли данных более высокого уровня в регулировании финансовых рынков, но также и возможность использования агентской модели в тестирующей платформе для понимания рынков и их финансовой стабильности.

http://www.quantalgos.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter