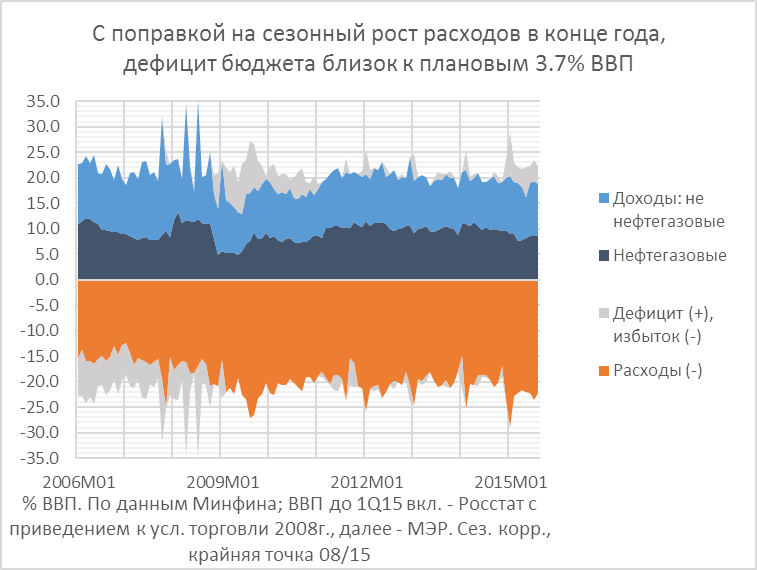

По итогам 8 мес. года основные параметры бюджета в отношении ВВП оставались довольно стабильными и в основном соответствовали годовому плану, если поправить их на присущую расходам бюджет сильную сезонность и рост в конце года. В сравнении с прошлым годом средние месячные расходы бюджета (сез. корр.) выросли примерно на 2 проц. пункта ВВП. Доходы – снизились на 1.5 проц. пункта ВВП, за счет снижения нефтегазовых доходов. Остальные доходы в отношении ВВП остались примерно такими же. И, стало быть, ослабевший курс рубля защитил не только и не столько нефтегазовые доходы, где компенсация как раз оказалась неполной, но и доходы от импорта (НДС и ввозные пошлины), где на помощь девальвации пришла также и инфляция.

Некоторый провал доходов наблюдался в апреле-мае на фоне дорожавшей нефти, дедолларизации и укреплявшегося рубля. Это по-видимому стало одним из аргументов, чтобы ЦБ в середине мая начал интервенции «в поддержку доллара», и соответственно - бюджета. Однако в следующие месяцы падение, или, как теперь всё чаще принято считать, нормализация цен нефти, ослабление рубля и усиление инфляции выровняли доходы бюджета. В среднем по итогам 8 мес. дефицит с поправкой на сезонность расходов бюджета примерно соответствует плановым 3.7% ВВП, лишь слегка превосходя их. Фактически, без сезонной поправки, дефицит 8 мес. составил 2.1% ВВП (994 млрд. руб.).

Для финансирования дефицита, а также и запланированного на текущий год сокращения внешнего госдолга в бюджете текущего года предусмотрено сокращение остатков на счетах бюджета в ЦБ (гл. образом, Резервного фонда) на 3.1 трлн. руб. в результате операций, т.е. без учета курсовых переоценок. Фактически Минфин пока что продал Банку России валюты из Резервного фонда на 500 млрд. руб. в феврале и на 400 в июле-августе. Этих денег пока что с избытком хватило для финансирования не только дефицита и сокращения внешнего долга, но и произошедшего в январе-августе внепланового (и по-видимому, временного) снижения внутреннего долга. Дело в том, что примерно половина финансирования пока падает на временные источники – остатки временно неизрасходованных средств на счетах внебюджетных фондов, а также неистраченных денег, ассигнованных казённым и иным предприятиям и субфедеральным бюджетам.

С учетом курсовой переоценки Резервный фонд сократился незначительно - с 4.9 трлн. руб. на 1 января до 4.7 трлн. на 1 сент., а Фонд нац. благосостояния в результате ослабления рубля вырос за 8 мес. на 525 млрд. руб. Из них 30 млрд. «заработано» за счет роста рублевой цены 3 млрд. долл., ссуженных в свое время В.Ф. Януковичу. А доход от переоценки размещения ФНБ в номинированные в инвалюте ценные бумаги, связанные с реализацией самоокупаемых инфраструктурных проектов, составил 5 млрд. руб.

«Эмиссионный эффект» (т.е. вклад в прирост денежной массы) от монетизации бюджетного дефицита (т.е. финансирования его средствами с казначейских счетов в ЦБ, в частности, Резервного фонда), а также интервенций ЦБ в защиту курса доллара пока что в целом был довольно мизерным. Во всяком случае, нынешний раунд «количественного смягчения» пока не идет в сравнение с его масштабами в 2010-11гг. Тогда оно целиком определяло прирост денежной массы в условиях, когда фактор расширения кредита предприятиям и населения перестал действовать.

Сейчас ситуация, с учетом переоценки валютных кредитов, пока что весьма далека от кредитного сжатия, наблюдавшегося тогда. Так что осторожная позиция ЦБ (нашего, а не американского)) в отношении дальнейшей нормализации ключевой ставки более чем оправдана, учитывая предстоящий в оставшееся до конца года время значительный вклад бюджетного канала в расширение денежной массы.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter