Попросили прокомментировать последнее решение по ставкам Народного банка Китая (НБК), которое заключается в снижении ставок по кредитам и депозитам на 25 б.п., теперь ставка по годовым кредитам составит 4.6% (было 4.85%), ставка по депозитам составит 1.75% (было 2%). Также снижена норма резервирования для банков с 18.5% до 18.0%.

Я уже много раз писал на эту тему о том, что Китай будет вынужден переходить к стимулирующей денежно-кредитной политике, что собственно и было сделано в конце прошлого года. Текущий шаг вполне логичен, мало того, продолжение последует и дальше.

Почему:

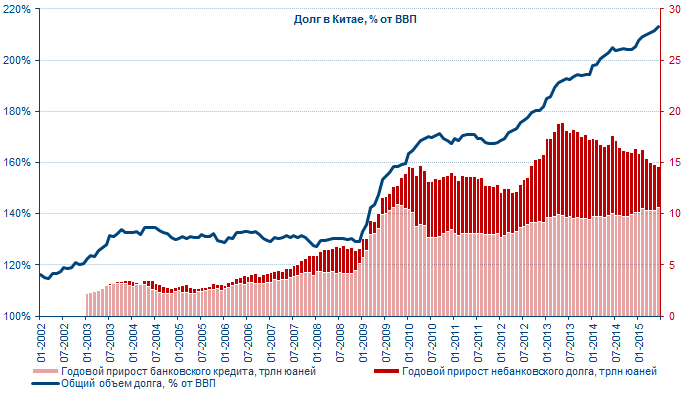

1. Китай последние 7 лет рост в основном за счет наращивания кредита и инвестиций, но уже к 2011-2012 году стало понятно, что эта модель роста себя исчерпала. Когда почти половина ВВП формируется за счет инвестиций, причем сопровождающихся стремительным ростом долга - то такой рост конечен. На данный момент экономика Китая достигла таких размеров (почти $11 трлн), когда поддерживать высокие темпы роста в прежнем режиме просто невозможно. Замедление роста в такой ситуации неизбежно, что мы фактически и видим. Но... экономический рост замедляется, рост доходов замедляется, а огромный навес долгов (зачастую далеко не лучшего качества) никуда не делся, как и существенно выросшие расходы на обслуживание этих долгов. Классический инвестиционный и долговой пузырь переход от которого к более медленному росту возможен, но крайне сложен.

2. Попытки и дальше поддерживать рост теми же средствами, как и рост последних 7 лет, чреваты громким обвалом финансовой системы в итоге, именно потому Китай уже не первый год пытается сместить рост в сектор внутреннего потребления – это потребует огромных реформ и займет очень много времени, а времени этого не так много, но у Китая есть накопленные резервы и экономические возможности, которые позволяют некоторое время «докупить».

3. Какие это резервы и возможности: изначально высокие ставки, ЗВР, дорогой юань, низкая инфляция и низкие цены на импортируемые ресурсы.

Китай начал смягчение политики со ставкой 6% по годовым кредитам и снизил её сейчас до 4.6%, что при замедлении темпов роста доходов будет снижать и стоимость обслуживания долга. Ставки есть ещё куда снижать, хотя в этом процессе есть и риски, т.к. большая часть накоплений китайцев в банковских депозитах и снижение ставки при замедляющемся росте доходов может существенно замедлить рост депозитов, а значит и кредитов – это существенно ударит по росту.

Помимо ставок есть также возможности расширения объемов предоставления ликвидности банкам (через РЕПО и пр. инструменты). Но это смягчение на фоне постепенного открытия рынка капитала (а это неизбежно при экспансии на внешние рынки капитала) может привести к мощному и слабоуправляемому оттоку капитала.

ЗВР позволяют достаточно уверенно управлять курсом юаня, не допуская сильных шоков, которые могли бы нарушить финансовую стабильность. Но даже ЗВР объемом 4 трлн не бесконечны и фиксировать курс юаня в таких условиях уже становится нецелесообразным. Именно потому, после трех подряд кварталов расходования резервов (в объеме от $150 до $200 млрд) власти начали ослаблять контроль над курсом, что сильно напугало рынки.

Реальный курс юаня очень сильно вырос за последние годы, потому ослабление контроля, тем более в текущей экономической мировой конъюнктуре, должно провоцировать некоторое управляемое (резервы то пока огромны) падение китайской валюты.

У Китая сейчас просто нет другого значимого инструментария поддержки своей экономики кроме инструментов монетарного стимулирования, потому переход к стимулирующей политике был очевиден. Сейчас Китай вынужден ускорить переход к ней в связи с более существенным замедлением экономики, чем им бы хотелось. Удастся ли Китаю сгладить переход к более медленному росту, или посадка будет жесткой – большой вопрос, объемы плохих долгов и неэффективных инвестиций там сформированы огромные, но точно оценить их пока не смог никто. Возможности у Китая пока тоже огромные, вопрос скорее в эффективном использовании этих возможностей. Последние действия были вполне понятными и логичными, но слишком резкими и дерганными, что указывает на некоторую неуверенность китайцев.

Так что снижать ставки и расширять стимулы будут и дальше, пока здесь сохраняется достаточно большой запас возможностей и их будут использовать. Главным риском остается риск финансовой нестабильности, т.к. это совершенно новая для Китая ситуация в которой далеко не все так управляемо, как было раньше (полеты фондового рынка и истерика в юане это достаточно явно показывают), а размеры долговой системы стали очень значительны при достаточно слабой её развитости. Если начнет сыпаться банковская и вообще долговая система - доверие будет потеряно, а последствия могут быть очень жесткими и никакие резервы здесь не спасут.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter