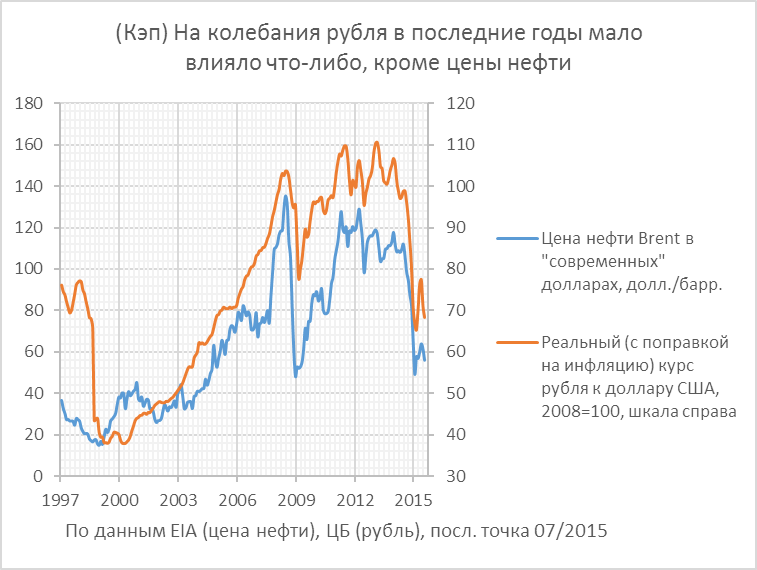

В связи с 2-мя общеизвестными бедами России – ослаблением курса рубля к доллару, а также и его укреплением, сменяющими друг друга с регулярностью времен года (в последнюю пару недель нацию в очередной раз постигла как раз одно из таких несчастий, как обычно, вызвавшее волну предсказаний скорого конца света), имеет смысл ещё раз привести то, что обозначено в заголовке; более старые расчёты см. тут, и тут. В таблице надо смотреть на 1-й и последний столбики, всё остальное не представляет интереса для непрофессионального читателя, равно как и несколько слов комментария ниже.

В апдейте учтены поступившие данные платёжного баланса за 2Q15, который теперь стал базой расчётов, немного изменившие и параметры уравнений модели, а также изменения прогноза ЦБ в крайнем на сегодня докладе по денежно-кредитной политике (табл. 2.1.2) по чистому оттоку капитала и операционному изменению валютных резервов и соответственно – сальдо счёта текущих (экспортно-импортных) операций, с выделением в нем сальдо операций по «факторным» услугам (труда и капитала), т.е. баланса доходов. Хотя курс рубля, как и иных сырьевых валют - это в основном просто другое название для цены нефти (как «деньги» - другое название для долга), на него также влияет и сальдо счета текущих операций (другое, более популярное название для него – «отток капитала» или «чистое кредитование остального мира»).

Напомню, что ЦБ пока что ожидает сальдо операционного изменения своих валютных резервов по итогам года нулевым, т.е. покупки им валюты в резервы на рынке компенсируют предоставление валютной ликвидности Банком России кредитным организациям на возвратной основе, а также чистые потоки валюты по операциям валютный своп и корсчетам банков-резидентов в Банке России. В 1-ом полугодии международные резервы Банка России в результате операций сократились на 12.2 млрд. долл., однако без учета перечисленных выше операций с валютной ликвидностью на возвратной основе, ЦБ с начала года увеличил свои резервы на 1.6 млрд. долл.

Другими словами, ослабление рубля (в приведенных в таблице пределах) должно позволить произвести выплаты внешнего долга в целом по итогам года целиком за счет выросшего экспортно-импортного сальдо, без сокращения запаса международной ликвидности у ЦБ. В этом прогнозе ЦБ учтен график платежей по внешнему долгу, и в целом они не так катастрофичны. Так в сентябре предстоит выплатить 3.5 млрд. долл. по кредитам небанковского сектора (без внутрифирменных расчетов), это меньше, чем было в июне (5.5), а пик выплат по корпоративному долгу придется, как обычно, на декабрь – 11.2 млрд. долл.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter