6 ноября 2015 Живой журнал

В январе этого года я уже проводил сравнение двух способов инвестирования в российские акции - с помощью Пифа и зарубежного ETF. Предлагаю еще раз рассмотреть этот вопрос, но уже с обновленными данными.

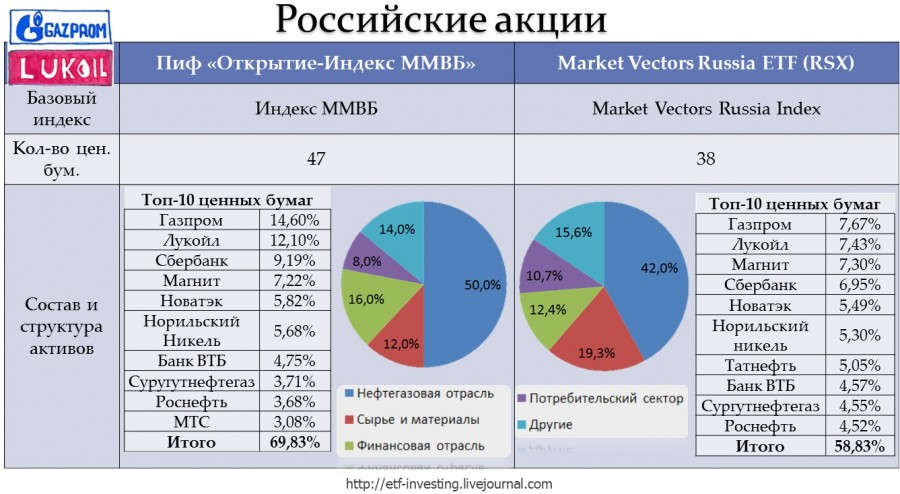

Для этого условного примера были использованы два фонда – российский Пиф «Открытие – Индекс ММВБ» (этот индексный Пиф для проводимого сравнения был выбран потому, что на данный момент он имеет наиболее низкие комиссии среди всех российских индексных Пифов), а также самый крупный зарубежный ETF на основе российских акций - Market Vectors Russia ETF (RSX).

Сразу необходимо отметить, что данные фонды созданы на базе разных индексов. У российского фонда базовым индексом является индекс ММВБ, а у зарубежного ETF - Market Vectors Russia Index. Это приводит к некоторым отличиям в составе и структуре активов Пифа и ETF.

В состав российского Пифа входит несколько большее количество ценных бумаг. При этом, хотя основные ценные бумаги в обоих фондах совпадают, структура активов (вес ценных бумаг) у них немного отличается.

Market Vectors Russia ETF является более ровным – здесь нет такого явного доминирования акций Газпрома, Лукойла и Сбербанка, как в фонде «Открытие – Индекс ММВБ». При этом топ-10 ценных бумаг в Market Vectors Russia ETF имеют несколько меньшую долю в активах, чем у «Открытие – Индекс ММВБ». Соответственно, в ETF они оказывают немного меньшее влияние на конечные результаты, чем в российском Пифе.

Кроме того, между двумя фондами есть определенные отличия по структуре активов в разрезе отраслей экономики. Опять-таки, у Market Vectors Russia ETF эта структура является более ровной, хотя и с таким же значительным преобладанием акций компаний нефтегазовой отрасли (42%).

Если посмотреть на сумму активов под управлением, то у Market Vectors Russia ETF будет явное преимущество – около 2 млрд. $ (более 131 млрд. руб.) против 62 млн. руб. у российского Пифа.

По уровню комиссий за управление преимущество (правда, не очень большое) также у Market Vectors Russia ETF – 0,61% против 0,99% у Пифа. При этом нужно помнить о скидках при продажах и надбавках при приобретении паев для российского фонда. И если скидку у «Открытие – Индекс ММВБ» еще можно обойти, владея паями более года, то надбавки избежать достаточно сложно.

Далее предлагаю взглянуть на результаты индексов и двух рассматриваемых фондов за период с 2008 г. (первый полный календарный год, за который существуют данные как по Пифу, так и по ETF) по 1 октября 2015 г. Отмечу, что в таблице представлена рублевая доходность фондов и индексов.

Как видно на рисунке, Market Vectors Russia Index за последние почти 8 лет показал результат чуть лучше, чем индекс ММВБ (среднегодовая доходность -0,61% против -1,72% у индекса ММВБ). Однако нужно помнить, что индекс ММВБ не учитывает дивиденды, которые выплачиваются по ценным бумагам, входящим в индекс. В то время как Market Vectors Russia Index такие дивиденды учитывает.

У Пифа «Открытие - Индекс ММВБ» получаемые по ценным бумагам дивиденды также отражаются в итоговых результатах. Именно поэтому данный фонд показал более высокую среднегодовую доходность, чем индекс ММВБ. Правда, в некоторые годы (например, в 2010 г. и в 2011 г.) Пиф показывал результат хуже, чем индекс, несмотря на дивиденды.

Что касается Market Vectors Russia ETF, то степень повторения базового индекса у данного фонда, все же, не самая идеальная. В 2010 г. и в 2012 г. отклонения в результатах были выше среднего. Тем не менее, в целом за период с 2008 г. по 1 октября 2015 г. отклонение в среднегодовой доходности между ETF и базовым индексом достаточно небольшое (-0,78% у ETF и -0,61% у индекса).

Отмечу, что за рассматриваемый период и оба индекса, и оба фонда на основе российских акций показали отрицательную доходность. Однако за это же время ETF на основе американских акций (SPDR SnP 500 ETF – крайний правый столбец на рисунке, закрашенный зеленым), наоборот, показал высокую положительную доходность (19,53% в год). Кроме того, он имел меньший уровень риска (рассчитываемый как стандартное отклонение), чем российские акции.

Безусловно, это лишь конкретный период времени (удачный для американских акций и не совсем удачный для российских акций), который в будущем больше может не повториться. Тем не менее, такое различие в доходности является иллюстрацией того, что российские и зарубежные активы (в данном случае – американские акции) могут по-разному реагировать на ситуацию на рынках. И, соответственно, в одно и то же время показывать противоположные результаты, что, безусловно, хорошо для диверсификации инвестиционного портфеля.

Далее посмотрим на результаты инвестирования в изучаемые фонды на примере конкретных цифр.

Рассмотрим два варианта: разовое инвестирование 400 000 руб. в начале 2008 г в каждый из фондов и ежегодное инвестирование 50 000 руб. с 2008 г. по 2015 г. При этом в октябре 2015 г. инвестор продает все свои паи.

В качестве затрат инвестора для Пифа «Открытие-Индекс ММВБ» учитывалась надбавка в размере 0,9% от вносимой суммы. Для Market Vectors Russia ETF рассчитывался вариант инвестирования через зарубежного брокера. При этом учитывалась комиссия за сделку при покупке или продаже паев ETF (6$), а также комиссия за вывод средств с брокерского счета после продажи всех паев ETF (40$). Предполагается, что комиссии за неактивность у брокера нет (существуют различные брокеры, открывающие счета россиянам, у которых могут быть как более высокие, так и более низкие комиссии, чем в данном примере).

В итоге были получены следующие результаты:

При разовом инвестировании 400 000 руб. и Пиф, и ETF показали убыток, в отличие от варианта периодического инвестирования 50 000 руб. в год. Правда, в обоих случаях российский Пиф все равно показал несколько лучший результат, чем ETF.

Отмечу, что в последней строке таблицы даны итоговые цифры с учетом не только комиссий, но и налогов. Здесь необходимо несколько уточнений.

При инвестировании через зарубежного брокера, если была получена прибыль, заплатить НДФЛ придется в любом случае. Возможен вариант инвестирования в ETF, например, через зарубежную страховую компанию. Тогда цифры будут немного другими. К примеру, величина налога к уплате может быть снижена, но более значительную роль в конечном результате станут играть комиссии страховой компании. В любом случае, в реальных условиях инвестору необходимо будет принимать решение о том, какой именно способ инвестирования будет для него наилучшим, исходя из своих собственных целей, срока, суммы инвестирования и т.д.

Также нужно помнить о налоговых льготах российских инструментов: при инвестировании через ИИС (индивидуальный инвестиционный счет) или, воспользовавшись льготой по сроку владения паями открытых Пифов (если они приобретены, начиная с 2014 г., и не продавались в течение 3-х лет), можно будет избежать уплаты налога. Это, естественно, отразится на конечном результате.

На рисунке, помимо данных о Пифе и ETF на основе российских акций, для сравнения представлены данные и по ETF на основе американских акций. Результат инвестирования в этом случае значительно отличается в лучшую сторону. При этом разовое инвестирование всей суммы в данном случае принесло более высокий результат, чем ежегодное вложение средств. Это объясняется устойчивым ростом рублевой доходности американских акций за рассмотренный период. Доходность же российских акций то росла, то падала, поэтому периодические вложения средств в этом случае оказались более предпочтительным вариантом.

Безусловно, в будущем результаты инвестирования в российские и американские акции могут быть другими. И представленный расчет следует рассматривать просто как пример, отражающий данные за очень небольшой период времени.

Тем не менее, подводя итог, отмечу, что, на мой взгляд, низкозатратный российский Пиф вполне может подойти для инвестирования в российские акции (вспоминая, в том числе, и о налоговых льготах российских инструментов). Правда, у Пифов всегда есть некоторые дополнительные риски, редко встречающиеся у зарубежных фондов. Прежде всего, я имею в виду резкое увеличение комиссии за управление.

В январском обзоре для сравнения с Market Vectors Russia ETF я использовал фонд «Газпромбанк – Индекс ММВБ», бывший на тот момент одним из наименее затратных индексных Пифов. Однако в течение 2015 г. управляющая компания фонда неожиданно увеличила комиссии за управление с 1,7% до 4,1%. С такой величиной комиссий преимущества Пифов могут быть «сведены на нет». Поэтому об этом риске необходимо помнить и отслеживать комиссии выбранного вами фонда.

Вкладывать же средства в российские акции через ETF можно, например, в том случае, если вы хотите инвестировать в акции российских компаний непременно в валюте, либо вас привлекает более ровный по структуре Market Vectors Russia Index, либо же вы, например, хотите вложить средства в какие-то специальные индексы (например, в индекс акций российских компаний малой капитализации), аналоги которых сложно найти в России.

Отмечу, что в интернете встречалась информация о том, что управляющая компания FinEx, запустившая в обращение 11 ETF на Московской бирже, планирует выпустить новый ETF на основе индекса российских акций. Если это случится, в будущем в качестве варианта инвестирования в российский фондовый рынок можно будет рассмотреть и этот инструмент.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter