Раз пошла такая просветительская «пьянка», то не удержусь от ещё одного комментария, не менее бесплатного качества, чем предыдущий. «Эксперт» в крайнем на сегодня номере поместил 2 статьи на тему, обозначенную в сабже – интервью с 1 из подписантов компендиума Столыпинского клуба, а также материал сотрудников ЦМАКП с историческим и межстрановым бэкграундом по теме. Оба материала, если не обращать внимание на образовательную пропасть, по разные стороны которой находятся их авторы, роднит одно - критическое отношение к нынешней политике Минфина, борющегося за сокращение бюджетного дефицита и расходов, которая прямо и обозначена в заголовке 2-ой статьи («Антистимул»).

(На всякий случай можно пояснить, что у «столыпинцев», во-первых, по форме речь идет не о бюджетной, а о денежной политике – субсидированных ставках на инвестиционные кредиты. Но, в переводе на «экономический язык» по сути такое субсидирование – чисто бюджетный инструмент, поскольку банковский сектор, будучи посредником, не способен самостоятельно создавать сбережения, за счет которых будут профинансированы инвестиции. Увеличить сбережения мягкая («эмиссионная») денежная политика может только за счет «инфляционного налога» (сеньоража) – накопления дополнительных денежных остатков на счетах и в карманах населения, которое вынуждено будет увеличить их для обслуживания того же физъобёма транзакций, чтобы компенсировать выросший их номинал в результат повышения уровня цен.

Во-вторых, смягчение бюджетной политики предлагается тут не столько как контрциклическая мера, обычно применяемая для профилактики застойной безработицы, сколько как структурное изменение, ускоряющее долговременный экономический рост (производительности труда), вкупе с возрождением некого «макроэкономического Госплана», валютными ограничениями и т.п. – и похоже, принципиальной разницы между двумя макроэкономиками - краткосрочных циклов и долговременного роста для авторов меморандума вовсе не существует. Стимулировать, так уж сразу и то, и другое. Ну, да это их проблемы.)

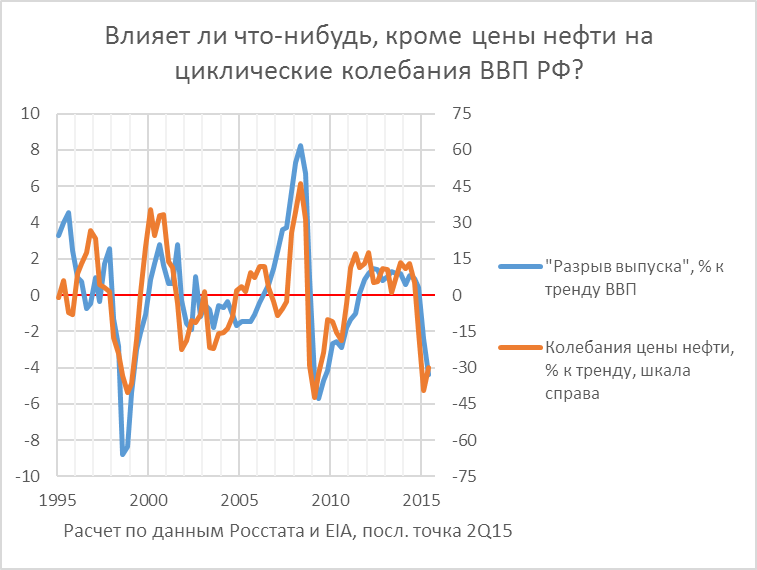

На практике, если говорить о влиянии сдвигов в бюджетной политике, амортизирующем «шоки», то из верхнего графика, кажется, можно сделать вывод, что, какая бы политика не проводилась, результат её в виде влияния на глубину и длительность краткосрочных циклов был одним – а именно, нулевым. ВВП РФ краткосрочно (относительно тренда) рос и падал строго синхронно с такими же колебаниями цены нефти (в «постоянных» долларах) относительно своего тренда. Хотя бюджетный импульс в кризисах 1998 и 2008гг. был совершенно разнонаправленным.

бюджетной политике")

«Коммунистическое» правительство покойного премьера Примакова устроило здесь подобие рейганомики. В результате отказа от индексации зарплат и пенсий при более чем 120%-ной годовой инфляции, а также и от рекапитализации банков, бюджетное сальдо сместилось почти на 10 проц. пунктов ВВП – от дефицита в 7-8%ВВП (с учетом расходов на обслуживание ГКО, которые официальная бюджетная статистика тогда опускала) до профицита в 2% ВВП уже со второй половины 1999г.

С другой стороны, политика правительства премьера Путина в 2009-10гг. была ультракейнсианской. Бюджетное сальдо помимо обычного циклического сдвига («встроенного стабилизатора») ушло вниз на те же 10 п.п. ВВП с помощью и антикризисной программы, включавшей помимо прочего и такие структурные (не циклические) меры, как резкое улучшение качества пенсионного обеспечения (к-т замещения вырос с позорных 25% до европейских 40%) и передачу части налога на прибыль и алкогольных акцизов в регионы. Эти структурные изменения привели к тому, что профициты бюджета затем никогда уже не восстановились, несмотря на приличные цены нефти, а реальное укрепление рубля обновило предкризисные рекорды и округлило среднюю зарплату в стране до немыслимых ранее 1000 долл. в мес. Тем не менее, краткосрочное влияние на динамику ВВП 2-х этих диаметрально противоположных политик было одинаковым – она послушно следовала за циклическими колебаниями цены нефти.

С учётом сказанного, пожалуй, хочется согласиться с позицией Минфина, призывающего не форсировать краткосрочный стимул раздуванием бюджетного дефицита, что, скорее всего, лишь усилило бы инфляцию, а сосредоточиться на долгосрочных (структурных) последствиях бюджетной политики. Переход к инвестиционному росту может последовать только за снижением уровня госрасходов, уже превысившего 40% ВВП. А единственный способ избежать завышенного реального курса рубля, с которым страна жила последние несколько лет, утрачивая конкурентоспособность, а заодно и снизить курсовую волатильность - это больший объём сбережений бюджетным сектором, т.е. аккумулирование нефтегазовых доходов в резервных фондах. Никаких иных рычагов сколько-нибудь долгосрочного влияния на реальный курс рубля, будь то интервенции ЦБ, или валютные ограничения, у властей нет.

Доп.: Понятно, что столь интенсивные сдвиги бюджетного сальдо до 10 п.п. ВВП в течение 1-2 лет не могут быть макроэкономически нейтральны, и если они не повлияли на гэп выпуска, то куда же ушёл бюджетный импульс? (Спасибо за хороший вопрос А.Е. Ивантеру, одному из авторов статьи "Антистимул"). В 2008г. смещение бюджетного сальдо относительно укрепило рубль и увеличило импорт, куда и ушел дополнительный сов. спрос; в 1998, напротив, рубль избыточно ослаб и импорт сжался, а роль бюджетного стимула взял на себя выросший отток капитала. Пишем формулу Y-C = S = I + G + CA, где СА = Х-М - чистый отток капитала, и видим, что прирост последнего играет в заполнении разрыва выпуска ту же роль, что и смещение бюджетного дефицита G.

Конечно, какие-то вторичные эффекты влияния на выпуск (через сектора обслуживающие импорт: торговлю, логистику, кредит и т.п.) проявятся и в этом случае. Мультипликатор смещения бюджетного сальдо будет всё же ненулевым, но лишь чуть больше нуля. Другими словами, в нашем случае следует руководствоваться не известным теперь из газет каждому первокласснику "крестом Хикса" (IS_LM), а хотя бы аналогичными рисунками из модели Мандела-Флемминга (малой открытой экономики, что нам существенно ближе), с ненулевым платежным балансом и влиянием бюджетного дефицита не только на ставки и поглощение сбережений, но и на обменный курс и тек. счёт (CA).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter