Хотя на неделе вышли банковские данные за октябрь (а краткая сводка – еще в прошлую пятницу), главным ньюсмейкером в секторе, по-видимому, стал не публиковавший их ЦБ, а президент Сбербанка Г.О. Греф, прокомментировавший свой прогноз на гайдаровском форуме, сделанный 9 мес. назад, о грядущем «масштабнейшем банковском кризисе». Каковой, по его мнению, в общем и целом и сбылся, несмотря на то, что ожидание «в тот момент было значительно более пессимистичное, нежели на самом деле».

Возможно, изнутри процесс видится и понимается лучше. Но если судить по вышедшей в тот же день банковской макростатистике, то тенденций, указывающих на скатывание к системному банковскому кризису (утраты ликвидности и/или массовой декапитализации банков) в ней разглядеть не удаётся. Более того, из неё скорее видны черты стабилизации и даже улучшения:

Кредитный портфель банков (с поправкой на колебания курсов валют и сезонные) с начала года «лёг на флэт». Сжатие в розничном кредитовании компенсировалось небольшим расширением корпоративного; в последние месяцы кредитование физлиц хоть и продолжает сжиматься, но темпы (в последовательном представлении, mom sa) замедлились.

Ликвидность банков не выказывает каких-либо признаков недостатка, в частности из-за продолжающегося притока депозитов физлиц. В октябре их прирост, если элиминировать курсовую переоценку - 8.4% в год. сопоставлении – это самый большой годовой прирост с марта 2014; месячные приросты (sa) остаются на среднем уровне ок. 0.9%. Депозиты юрлиц, правда, замедлили свой прирост до 2% в год. сопост., причиной чего стало сокращение валютных депозитов на 15 млрд. долл. в период масштабных платежей по внешнему долгу в 4-ом кварт. 2014-1-м кв. 2015г. Но в последние месяцы и эта часть ресурсов банков остается стабильной. Потребность в финансировании ЦБ продолжает снижаться (до 7% в пассивах банков), упав на 5.2% месяц к месяцу и на 41.2% по сравнению с рекордно высоким уровнем на конец 2014г. (12% пассивов банков).

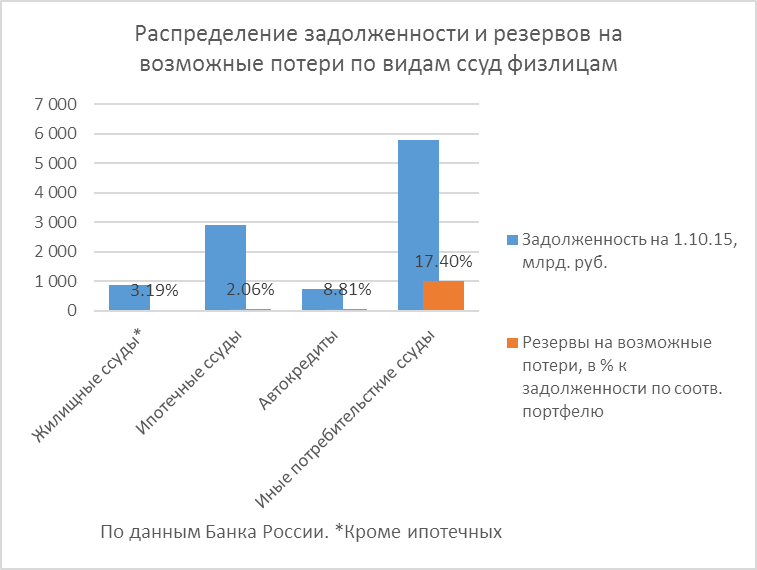

Прибыль банков оторвалась от нуля в последние месяцы, составив уже 193.1 млрд. руб. по итогам 10 мес. Отчисления на возможные потери значительно замедлились в последние месяцы, и прибыль банков стала расти (хотя той "пенки", какую банки снимали с доходов населения во время бума потребительских ссуд 2012-14гг, уже нет и не будет). Вероятно, это связано с замедлением роста просрочек по корпоративным ссудам, поскольку финансовое положение предприятий остаётся вполне устойчивым, рентабельность активов выросла и компенсирует процентные ставки, которые также снижаются. Основным источник роста просрочек и, соответственно, отчислений в резервы на возможные потери остаются необеспеченные потребительские ссуды.

В целом можно сказать, что сохранение напряженности в банковском секторе, равно как и консервация общего спада в экономике – в значительной мере следствие неправильной расстановки акцентов в бюджетной политике. Она нацелена на консервацию зарплат бюджетников и пенсий вместо налогового изъятия сверхприбылей в промышленности, особенно добывающей, образовавшихся в результате девальвации. Эта сверхприбыль всё равно не используется корпорациями из-за депрессивного инвестиционного климата в стране, и могла бы финансировать через бюджет поддержание доходов населения и потребительского спроса

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter