25 ноября 2015 РБК

Несмотря на то что Связной банк не был уличен в сомнительных операциях, он закончил жизнь с отрицательным капиталом в 1 млрд руб. Плохой кредитный портфель не позволит банку полностью расплатиться с вкладчиками.

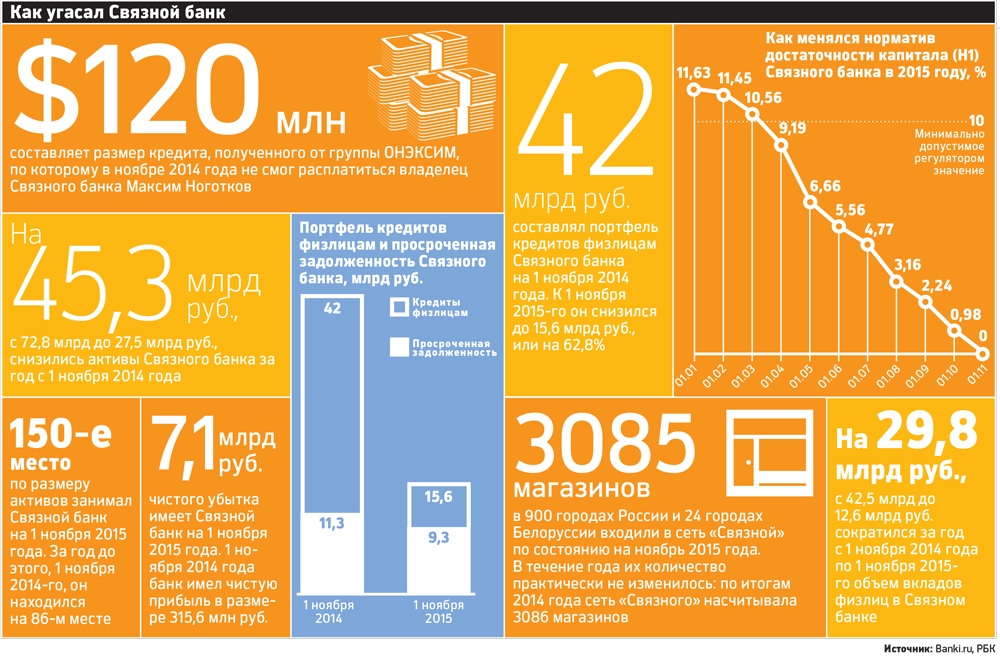

Портфель подвел

Во вторник, 24 ноября, ЦБ отозвал лицензию у Связного банка. В числе причин отзыва регулятор указал падение нормативов достаточности капитала ниже 2%, а также недооценку кредитного риска. «В результате формирования резервов, адекватных принятым рискам, кредитная организация полностью утратила собственные средства (капитал)», — сказано в релизе ЦБ.

Отвечая на вопрос журналистов о размере дыры в капитале банка, первый зампред ЦБ Алексей Симановский сказал, что, по оценкам регулятора, она небольшая. «Вся эта дыра связана с портфелем банка, но портфель у него розничный и ухудшающийся в силу обстоятельств», — отметил он, добавив, что банк был ограничен в возможностях предоставлять новые кредиты и, по сути, «сдувался». Если бы нашелся эффективный новый собственник, то тогда была бы возможность восстановить деятельность банка, но заинтересованных лиц, которые бы захотели вложиться в банк, не нашлось, сказал Симановский.

Зампред ЦБ Михаил Сухов сказал РБК, что, по оценке регулятора, величина отрицательного капитала Связного банка с учетом стоимости активов за вычетом резервов и имеющихся обязательств кредитной организации составляет примерно 1 млрд руб. «Эту цифру сложно назвать дырой, так как разрыв появился не из‑за хищения активов, а потому что кредитный портфель банка утратил качество», — добавил он.

Основные обязательства банка — это вклады граждан, объем которых на 1 ноября составил 12,7 млрд руб. Как писал РБК в конце октября, 2,1% всех вкладов на тот момент (или 200 млн руб.) не покрывались страховкой АСВ, то есть около 300 вкладчиков держали в банке депозиты на сумму более 1,4 млн руб. С частью этих обязательств банк сможет рассчитаться за счет денег на корсчете в ЦБ. Сейчас там находится 3,2 млрд руб., сказал РБК источник в банке. Еще 1,4 млрд руб. лежит на счетах в банках-нерезидентах. Эти средства тоже можно использовать для выплат вкладчикам.

У банка нет недвижимости и ценных бумаг. Основная часть активов на балансе — это кредиты физическим лицам, на 1 ноября портфель составлял 15,6 млрд руб., однако большая часть портфеля (9,3 млрд руб.) — просроченная задолженность. «Практически всю хорошую часть кредитного портфеля Связной банк продал (основным покупателем был Тинькофф Банк. — РБК), качество обслуживания оставшейся части портфеля с учетом доли просроченной задолженности низкое», — говорит аналитик Национального рейтингового агентства Карина Артемьева.

С учетом того как заемщики платят по кредитам, погашение портфеля не позволит банку выполнить свои обязательства перед вкладчиками самостоятельно. «По кредитам в последние месяцы приходили ежемесячные суммы (оборот по погашению), объем которых, с нашей точки зрения, недостаточен, чтобы выполнять обязательства в полном объеме», — отмечает она. По словам Артемьевой, причина этого — в рискованной кредитной политике (ЦБ также это отметил): лимиты по кредитам в регионах и для новых клиентов были слишком высокими. Новый заемщик мог получить кредит размером в одну-две зарплаты, в то время как крупные банки не дают таким клиентам больше 25–30 тыс. руб., говорит Артемьева.

Прощальное письмо

Связной банк жил под угрозой отзыва лицензии более месяца. На 1 октября нормативы банка по капиталу опустились ниже 2%, до 0,98%, 6 октября банк уведомил об этом регулятора, у которого было 15 дней с этого момента на принятие решения об отзыве лицензии. Но регулятор пытался найти инвестора, который бы санировал банк. ЦБ выделил на эти цели 2 млрд руб., за эту сумму санировать банк был готов Финпромбанк, однако этот кандидат не устроил самого регулятора. На 1 ноября нормативы достаточности капитала банка обнулились, а сам он стал отрицательным.

В день отзыва лицензии у Связного банка его глава Евгений Давыдович обратился к сотрудникам с прощальным письмом. «24 декабря 2014 года я написал письмо сотрудникам банка, которое готовился отправить в день прихода временной администрации. То, что это письмо не пригодилось мне в течение следующих одиннадцати месяцев, — это настоящее чудо, к которому причастен каждый из вас», — написал он в письме (есть у РБК).

В конце 2014 года акционер банка Максим Ноготков не смог рассчитаться по кредиту УК «Связной» на $120 млн перед ОНЭКСИМом Михаила Прохорова. Новость о дефолте группы вызвала панику среди вкладчиков банка: в ноябре они забрали 11 млрд руб., а всего объем вкладов в банке за год уменьшился почти в четыре раза, с 43,2 млрд до 12,7 млрд руб.

«В последние две недели 2014 года настроение было совсем не новогодним — вместо планирования каникул менеджмент банка должен был ежеминутно решать новые задачи по удержанию стремительно тающей ликвидности. Клиенты приходили в отделения, составляли платежные поручения в QBank, а правление банка с ужасом смотрело на остатки на корсчете, — вспоминает те дни в своем письме Евгений Давыдович. — Каждый новый день мы встречали как последний».

27 декабря 2014 года банк ввел ограничения на снятие наличных, а в феврале 2015 года лимит был понижен до 15 тыс. руб. Также банк ввел комиссию за снятие средств в банкоматах других кредитных организаций.

Давыдович рассказал, что банку пришлось принять целый ряд других радикальных решений, которые позволили продержаться банку на плаву почти целый год. Связной банк на протяжении всего 2015 года закрывал отделения и сокращал персонал, а также в июле 2015 года продал часть своего портфеля кредитных карт Тинькофф Банку. «Все это было необходимо, для того чтобы исполнять свои обязательства перед вкладчиками и продолжать операционную деятельность банка, пока это возможно», — указывает Давыдович, добавляя, что ему «изначально было понятно, что вечно работать в таком режиме не получится».

http://top.rbc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter