Доходность НПФ и ПФР

Доходность НПФ и ПФРНаверное, каждый из нас рано или поздно задумывается о том, что будет, когда возраст уже возьмет свое и каждый из нас уже не сможет работать в том же режиме, как и прежде. Иными словами – что делать, когда наступит время пенсии? Очевидно, что для обеспечения относительно безбедной старости, кроме сохранения какого-то увлечения, которое будет приносить какой-то доход и не отнимать слишком много сил, необходимо также позаботиться заранее о своем пенсионном доходе. Иначе говоря – нужно обеспечить себе высокую пенсию на старость. Но как это можно сделать? На самом деле, пенсионная система в большинстве стран мира не позволяет рассчитывать на получение относительно высокой пенсии по стандартным механизмам. Поэтому в данном случае нужно искать инструменты будущего пенсионного дохода несколько иными способами. Я постарался отобрать наиболее оптимальные и эффективные способы обеспечения безбедной старости. При поскольку мы все с вами живем в России, то и рассматривать будем соответственно способы достижения высокой пенсии непосредственно у нас в стране.

Начну с официальных методов. Итак, вопросами пенсионной системы в России занимается министерство труда и социальной защиты. Согласно соответствующим нормам, для получения пенсии возможны следующие варианты. Во-первых, каждый желающий может выйти на пенсию на 5 или 10 лет позже положенного. В этом случае, пенсионные выплаты увеличиваются практически в двукратном размере. Например, опять же по расчетам Минтруда, чтобы получать ежемесячную пенсию в 70 тысяч рублей, необходимо в течение всего трудового стажа иметь белую зарплату, из которой перечисляются налоги, в размере не менее 47 тысяч рублей. При этом на безбедную старость придется выйти не в 55 лет у женщин и 60 лет у мужчин как сейчас, а в 65 лет женщинам и 70 лет мужчинам соответственно. При этом тут, конечно, надо понимать, что этот путь очень трудоемкий и далеко не факт, что, например, Правительство в дальнейшем не решит подсократить доходы столь зажиточных пенсионеров, например, отменой ряда льгот или увеличением налогов.

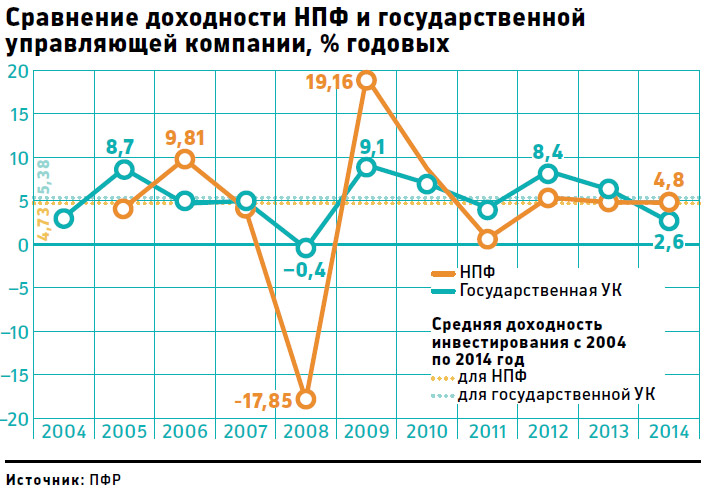

Также одним из наиболее распространенных способов увеличения своей будущей пенсии являются пенсионные накопления – эти накопления выплачиваются в пенсионный фонд и по ним ежегодно начисляются проценты (по типу классического банковского вклада с капитализацией). На всякий случай напомню, что пенсия в нашей стране складывается из двух частей – страховой (которую обязательно нужно платить) и добровольной накопительной, с помощью которой и можно обеспечить себе безбедную старость. В случае со страховой частью, ее нужно в обязательном порядке вносить в ПФР по пенсионному сбору, а вот по добровольной части тут возможен выбор между государственным и негосударственными фондами. Однако доходность каждый год, как правило, разная, так как пенсионные фонды этими деньгами управляют и в зависимости от эффективности такого управления и начисляется процент на вложенные средства будущих пенсионеров. В российской действительности существуют два вида таких фондов – государственный (собственно Пенсионный Фонд России) и негосударственные (НПФ). В первом случае все понятно – есть один государственный официальный Пенсионный Фонд. Преимуществом хранения средств в этой структуре является практически нулевой риск, так как эти накопления, фактически, гарантируются государством. Более того, с 2012 года ПФР показывает более высокую доходность, чем негосударственные фонды. Так, в 2014 году доходность управления средств официальным ПФР составила 7.4%, в то время как в среднем по НПФ – всего порядка 2.5%.

Инфляция и доходности НПФ

Однако стоит учитывать и недостатки государственного ПФР. Во-первых, столь высокая доходность инвестирования средств связана, главным образом, с увеличением ставок по банковским депозитам (основной инструмент инвестирования средств ПФР – размещение временно свободных денежных средств на банковских депозитах). Во-вторых, инфляция за 2014 год составила 11.4%, что более чем в 1.5 раза покрывает достигнутую доходность. В-третьих, у ПФР очень узкие рамки выбора инвестиционного инструмента из-за крайне консервативной политики управления, поэтому при улучшении конъюнктуры макроэкономики и финансовых рынков в стране, доходность ПФР, напротив, будет значительно меньше, чем у негосударственных фондов. Наконец, в-четвертых, в государственной структуре, как это обычно бывает, практически отсутствует сервис или какой-то индивидуальный подход к вкладчикам – там до сих пор практикуется старый советский способ бумажного документооборота, практически невозможно добиться каких-то индивидуальных условий по вложенным средствам и т.д.

Доходность крупнейших НПФ

Теперь, собственно, перейдем к НПФ. В отличие от ПФР, негосударственные фонды из-за жесткой конкуренции крайне заинтересованы в привлечении средств будущих пенсионеров, поэтому в плане сервиса у последних условия несравнимо лучше. Многие управляющие компании даже идут на формирование персональных инвестиционных портфелей или введение каких-либо персональных правил управления вложениями (например – через установление лимитов потерь или принципов структурирования вложений). При этом спектр инвестиционных инструментов у НПФ довольно обширен – кроме консервативных банковских вклада, фонды также активно раскупают активы на финансовых рынках, а также скупают облигации крупных корпоративных заемщиков. Благодаря этому, потенциальная доходность таких фондов может быть очень высокой.

Доходность ВЭБа и инфляция

Так, в 2014 году самым доходным среди негосударственных фондов стал «Башкомснаббанк», чья доходность достигла 42.25%, что почти в 4 раза больше инфляции и ставки банковского процента. Однако опять же из-за крайне негативной макроэкономической конъюнктуры и давления на финансовый рынок, пока общие результаты НПФ оставляют желать лучшего. Даже у ВЭБа доходность вложений в том году составила всего 2.7%, а в целом по всем фондам, как я писал выше – 2.5%. Однако необходимо понимать, что столь негативная рыночная конъюнктура в России остается не на долгосрочный период, поэтому в перспективе доходность НПФ все же превысит ставку банковского процента, а значит вложения в негосударственные фонды в долгосрочной перспективе являются более выгодными. Кроме того, ввиду того, что за деятельностью НПФ и всех управляющих компаний следит единый мегарегулятор в лице Банка России, потерять вложенные средства из-за банкротства или отзыва лицензии УК также практически невозможно.

Мнение вкладчиков по увеличению эффективности управления пенсионными накоплениями

Ну и, наконец, еще один способ добиться безбедной старости – обеспечить себе стабильный пассивный доход. Да, это не совсем пенсия, но тем не менее таким образом можно будет обеспечить полную независимость своих доходов от чего бы то ни было. Элементарно можно положить деньги в банк – при нынешних ставках вклада в 12-15% годовых, вложив всего 350 тыс. рублей (или порядка 5 тысяч долларов по курсу ЦБ на 25.12.2015) всего через 10 лет можно будет получить по счету свыше 1.4 млн. рублей, при условии что весь доход будет реинвестироваться. Тогда можно будет за счет одних только банковских процентов зарабатывать 17.7 тыс. рублей в месяц. Есть и другие методы, более продвинутые – например, покупка недвижимости. Я уже в прошлой статье писал о преимуществах подобного вложения средств, поэтому в данной статье этого повторять не буду, а напишу лишь, что имея недвижимость будет возможность получать сразу два вида дохода – постоянную арендную доходность и перспективный рост физической стоимости недвижимости. Опять же, в очередной раз расписывать сколько можно на этом зарабатывать я не буду, скажу лишь что недвижимость – это наиболее безопасный и доходный актив для вложения – даже более безопасный, чем вклад в самых надежных банках страны. Ну и, наконец, можно также получать доход и от владения ценными бумагами – но тут правда стоит следовать принципу семь раз отмерь, один раз отрежь, т.к. российский фондовый рынок за последние 15 лет остается крайне волатильным и нестабильным.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter