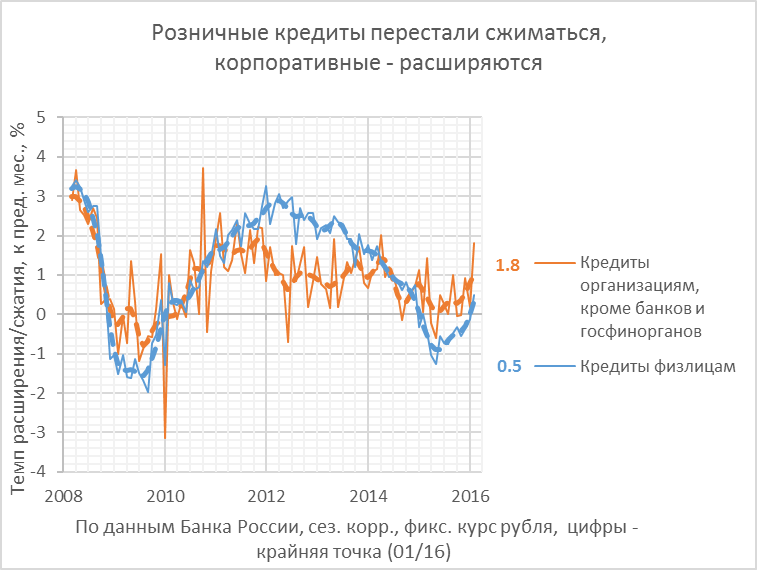

В начале 2016г. кредитная задолженности физлиц после 13 мес. непрерывного сжатия (мес. к мес., сезонно скорректированное, с элиминирование колебания курса при учтёте валютных кредитов) впервые выросла. Единственным растущим (по номиналу) сегментом кредитования физлиц в 2015г. была ипотека (+14% дек./дек.), а наиболее сжавшимся – автокредитование (-23%). Ставки по кредитам физлицам вернулись на уровень, который принято называть «докризисным» (до декабря 2014г.), по рублевым кредитам предприятиям остаются в среднем на 2 п.п. выше.

Рост просрочек по выплатам кредитов со стороны населения замедлился. Соответственно, снизились темпы отчислений в резервы на возможные потери, что позволяет банковскому сектору со второй половины 205г. сохранять положительную прибыль, хотя и на уровне, в реальном выражении в 2 с лишним раза меньшем, чем в «тучные» 2010-13гг. Благодаря сдвигу бюджетного сальдо (дефициту, финансируемому чистым заимствованием в ЦБ, или, по-другому, «использованием Резервного фонда»), а также сокращению наличных в обращении за счет быстрорастущих депозитов населения, свободная ликвидность банков остаётся избыточной.

Ниже – те же слова в графическом виде, с небольшими, и, вероятно, ненужными пояснениями.

1. Кредитный портфель банков расширяется со 2-й половины прошлого года, главным образом, за счёт устойчиво растущих кредитов в валюте, в т.ч. и нерезидентам. Они замещают заёмщикам ставший недоступным из-за санкций, или слишком дорогим, внешний долг. Внутренний долг предприятий в валюте вырос январе на 8% в год. сопоставлении, превысив 191 млрд. долл. (в нем почти половина приходится на юрлиц-нерезидентов, кроме банков); валютная задолженность населения – несущественна (менее 4 млрд. долл.) и сокращается. В фондировании валютного кредитования примерно 10% покрываются резервами ЦБ (сделки валютного репо), задолженность по нему остается примерно постоянной на протяжении последних 3-4 мес. (колеблется возле 19 млрд. долл.).

2. Ликвидность банков (средства на корреспондентских и депозитных счетах в ЦБ) в целом остается избыточной – вросла за год на 1.2%. Банки не испытывают никакой потребности в дополнительном кредитовании со стороны ЦБ, оно уменьшилось за год почти вдвое (-38%). Источниками формирования ликвидности стали сократившиеся на 12% остатки на счетах правительства в ЦБ (напомню, что эти остатки – фактор, поглощающий банковские резервы, чтобы наглядно понять это, представьте, что произойдет с ними, если бюджет соберет трлн. руб. налогов и не истратит их, заморозив в каком-нибудь «Резервном фонде).

Наличные рубли в обращении сжались на 3.6% (несмотря на выросший благодаря инфляции номинал обслуживаемых ими покупок), уступив место депозитам, включая карточные счета, физлиц (выросли за год на 15% с элиминированием влияния курса). Население держит в банках примерно 90 млрд. долл. валюты; эта цифра остается довольно стабильной, начиная с крымского кризиса, но из-за падения рубля по номиналу доля валюты в депозитах выросла практически до максимальных уровней, достигнутых во время кризиса 2008-09гг.

3.Неплатежи по ссудам и предприятий и физлиц в отношении к остатку задолженности превысили максимальные уровни предыдущего кризиса. Для кредитов населению – это случилось ещё в июле, предприятиям – только теперь, полгода спустя, причиной стал быстрый рост просрочек по валютным кредитам нерезидентам. Понять, что стоит за этим, какой вывод капитала, мне, как не инсайдеру, невозможно. Рост просрочек по ссудам физлицам, меж тем, со 2-ого полугодия замедлился. А теперь, учитывая, что масса кредитов, скорее всего, будет расти, можно предположить, что их относительная доля в этом году пройдет максимум на уровне между 8.5 и 9% и станет снижаться. В абсолютной массе так и не дойдя до триллиона, который банкам в основном предстоит списать на убытки.

По итогам года прибыль составила 192 млрд. руб., что в реальном выражении в 6-7 меньше, чем «урожаи» благодатных 2011-13гг., когда не миллиардером среди банкиров мог остаться лишь ленивый. Убытки в основном пришлись на 1-ую половину прошлого года, и были связаны в основном с быстрым ростом отчислений в резервы на возможные потери по ссудам (РВПС) годовые темпы прироста которых до октября, как правило превышали, 40%. К примеру, по необеспеченным потреб. ссудам резервы на их вероятный невозврат достигли к концу 2015г. почти 18% против 12% в его начале (что и объясняет «запредельные» ставки по ним). К январю рост РВПС снизился, и банки вышли на более-менее стабильную, хоть и не сказочно высокую, как в «урожайные» годы, прибыльность.

С точки зрения структуры источником потери прибылей в банках, помимо выросшего резервирования сомнительных ссуд, стало сжатие процентной маржи по операциям с физлицами. Против уровней 2013-14гг. от неё в реальном выражении осталась лишь треть.

С другой стороны, фактором, позитивно повлиявшим на сохранение прибыли, стало снижение зарплат и прочих издержек. В 2015г. оно составило против предыдущего года в сопоставимом м-бе цен примерно 200 млрд. руб., и можно сказать, что вся банковская прибыль 2015г. стала результатом «режима экономии». С другой стороны, сокращение издержек с 2014г. прошло лишь половину дороги к уровням 2009-10гг. Так что банки, вероятно, могли бы повыгонять ещё столько же сотрудников без особого ущерба для результатов деятельности.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter