21 апреля 2016 ktovkurse.com

Мировые инвесторы уже долгое время пристально следят за экономикой Китая, надеясь, что властям страны удастся удержать высокие темпы прироста ВВП.

По итогам первого квартала 2016 года ВВП Китая увеличился на 6,7% по сравнению с аналогичным периодом прошлого года. Все это полностью соответствовало прогнозам, озвученным ранее, более того, продолжило тенденцию, заявленную в предыдущих пяти докладах о ВВП, в которых цифры либо достигали или превышали ожидания в 0,1%.

Вообще эта закономерность неустойчива и нерегулярна сама по себе, что заставляет многих участников финансовых рынков воспринимать ее довольно скептически.

Верите ли вы или нет в обоснованность показателей экономического роста, выдвинутых правительством, на повестке дня сохраняется вопрос, который занимает многих инвесторов: оправдает ли Китай свою репутацию локомотива мировой экономики.

Китайские «быки», похоже, почти полностью сменятся «медведями» — такой вот крутой поворот, а ведь всего несколько лет назад только ленивый не воспевал экономическую мощь Китая.

Академик Нью-Йоркского университета Рой Смит, ставший свидетелем бешеного роста в последние десятилетия, считает, что стремительный рост экономики Китая близится к концу, проводя параллели с наращиванием необслуживаемых кредитов в Японии в конце 1980-х годов.

Китай повторил модель экономического развития Японии, и теперь может оказаться перед лицом финансового кризиса, в результате упустит контроль и не сможет стать следующей супердержавой Азии.

Как и в Японии, озабоченность в связи с быстрым накоплением долга в Китае может привести к полномасштабному банковскому кризису, который сильно ударит по крупнейшим банкам страны.

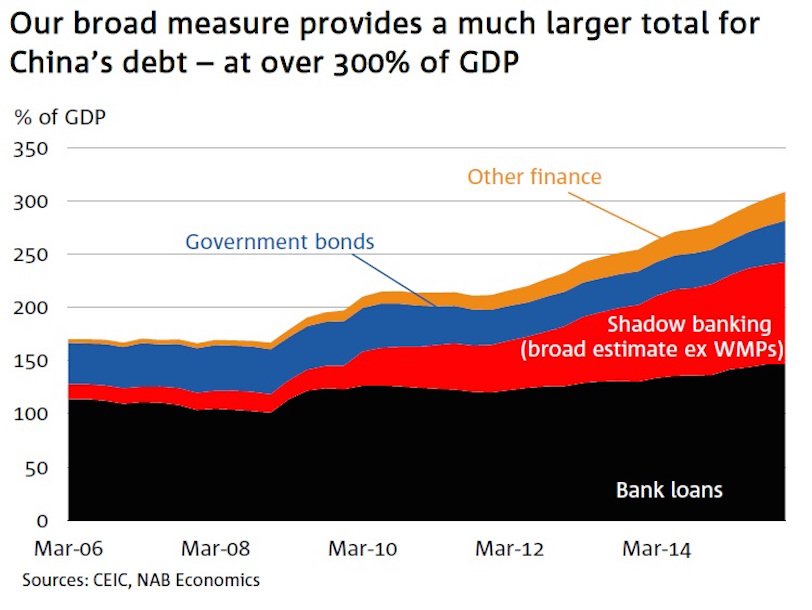

К концу 2015 года общий уровень долга Китая с учетом реалий теневого и нетеневого банковского финансирования, банковских кредитов, составил 308% от ВВП, согласно анализу старшего экономист по Азии в National Australia Bank Джерарда Бурга.

По данным Национального статистического бюро КНР — это эквивалентно долгу почти в $30 трлн.

В приведенном ниже графике показан резкий рост соотношения долга Китая к ВВП за последнее десятилетие, который складывается в первую очередь за счет огромного роста кредитования из теневой банковской системы. Причем, согласно свежим данным Народного банка Китая, по итогам марта был зафиксирован резкий скачек кредитования — объем новых кредитов вырос на 1,37 трлн юаней – рекордное значение с 2004 года, за исключением январских данных.

Объем финансирования социальных расходов — общий показатель ликвидности, который включает кредитование из нетрадиционных источников, включая теневой банковской сектор — вырос на 2,34 трлн юаней по сравнению с 780,2 млрд юаней в феврале.

Стоит ли удивляться росту экономики на 6,7% при росте кредитов такими масштабами? Последние экономические показатели, такие как цены на новое жилье и долгосрочные инвестиции — явно вновь созданные кредиты, нашедшие свой путь на рынке недвижимости страны.

Правительство, судя по всему, основным двигателем роста на 2016 год выбрало рынок недвижимости, который уже около пяти лет подряд подряд страдает от избытка нераспроданных объектов в небольших городах Китая.

Это не совсем то, что можно ожидать от «новой» модели экономики потребления Китая.

Как отмечала ранее на этой неделе старший редактор финансового раздела портала Business Insider Линет Лопес, это старый Китай – государственные секторы, предполагающие сворачивание и реструктуризацию – который нужен, чтобы спасти мир с его невероятной машиной роста.

Из данных ВВП, опубликованных правительством Китая, стало ясно, что власти не совсем готовы покончить с этим, заявила Лопес.

Вэй Яо из Societe Generale предположил, что ускорение роста кредитования и восстановление отраслей промышленности, показывает все признаки беспрецедентного числа стимулов, принятых китайским правительством, опасающимся рецессии.

Все это похоже на старомодное кредитно-инвестиционное восстановление, которое странно напоминает события происходившие в 2009 году. Следствием этого стала инфляция, пузыри активов и избыток производственных мощностей.

Не совсем то, в чем нуждается Китай, не говоря уже о глобальной экономике.

Несмотря на все разговоры со стороны правительства о необходимости проведения реформ, будь то финансовые рынки или какие-то конкретные отрасли, в реальности все это отсутствует.

Вместо длительных реформ, все, что мы пока видели, представляет собой серию попыток стимулировать экономический рост в краткосрочной перспективе теми же методами, что и в 2009-2012 годах, когда и возникли проблемы, с которыми экономика борется до сих пор.

Как и другие, Смит предполагает, что политики должны «смотреть гораздо дальше, чтобы проводить реформы, которые позволят экономике страны формироваться под влиянием рыночных факторов в будущем».

В то же время, наряду с тем, что на балансах китайских банков накапливаются токсичные активы, растут и долги.

Продолжающийся риск «японизации» китайской экономики будет расти, также как и риски более выраженного замедления роста мировой экономики.

http://ktovkurse.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter