Одновременно с оценками платёжного баланса за 1-ый квартал ЦБ опубликовал и оценки внешнего долга на 1-ое апреля, комментарий к которым с недельной задержкой по причинам личного свойства (общеупотребительный эвфемизм для обозначения своей лени, глупости и распиздяйства) я всё же оставлю тут непонятно для чего. Прием материалов в очередной, то бишь понедельничный номер Эксперта, понятное дело уже закрыт, а следующий выйдет лишь 9-го, когда страна с головой погрузится в гулянья по поводу славных побед, и там уж будет не до цифр, тем более - второй свежести. Ну да ладно.

Примечательного в этих цифрах то, что снижение внешнего долга, до того непрерывное аж с середины 2014г., наконец-то приостановилось. Он даже чуть подрос. Это, наверное, должно быть неприятно взывающим к импортозапрещению всего, кроме разве что не растущих у нас (пока, но наука творит чудеса) бананов, и в том числе и иностранных денег. Чего, а уж этого-то добра мы точно можем наделать сами сколько хочешь. Да и вообще в слове долг есть что-то нехорошее, зависимое.

То ли дело деньги, которых приличные страны имеют помногу. (Правда, деньги всего лишь другое название для долга - деньги одного всегда долг кого-то другого, а может, как частный случай, и его самого; другим словами, стоимость всегда хранится в дырявых ёмкостях, из которых она периодически со свистом вытекает, образуя кризис - ну да это тема иного рассказа). С другой стороны, перелом в движении иностранной задолженности можно интерпретировать и как провал «долгового эмбарго», якобы введенного Западом против нашей страны и повлекшего ответные меры – не хотите давать денег, так подавитесь своими яблоками и т.п.

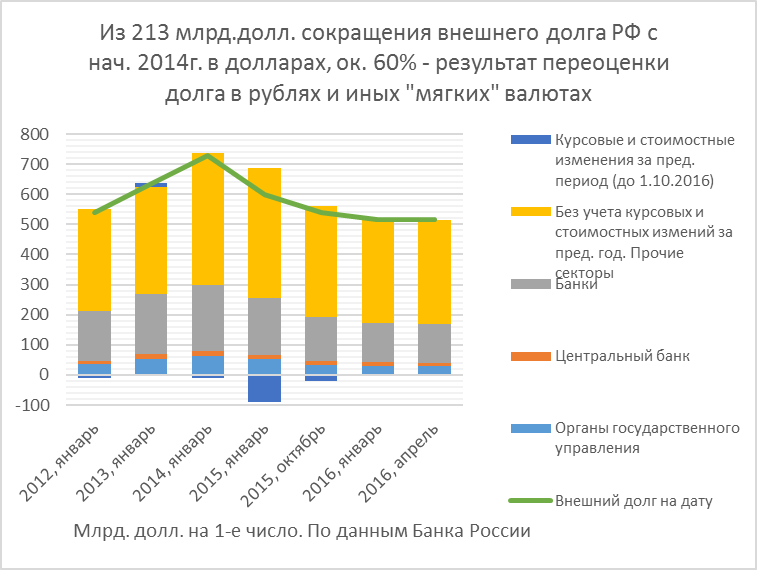

В действительности наблюдаемый перелом в движении размера внешнего долга чисто счётный. Связан он, главным образом, с пересчётом всех обязательств в доллары, в которых даётся общий итог, рублёвой составляющей внешнего долга, а она составляла на начало года 15.6% (80.7 млрд. в долларовом эквиваленте, а бывало и под 200, когда рубль стоил подороже). Колебания рубля (на 1 октября он его давали 64.37 шт. за долл., на Новый год -72.93, а к началу апреля курс практически вернулся туда, где был в начале октября – 67.86) уменьшили внешний долг за счёт переоценки рублёвой части на 10.5 млрд. долл. в 4-ом кв. 2015г., и, наоборот, увеличили на 6 млрд. в 1-ом 2016г. С поправкой на эти «счётные добавки» никаких сдвигов в динамике внешнего долга не происходит, и он продолжает сокращаться. Хотя и не так резво, как в прошлом году.

За счёт чего снижается долг?

Можно подумать, что дело в санкциях, и положение страны в послекрымские 2 года отвечало принципу «не доедим, но выплатим», как было у печально окончившего свои дни румынского вождя Н. Чаушеску. Однако тезис о громадном негативном влиянии выплат долга на экономику РФ не сходится с резко сжавшимся чистым оттоком капитала. На самом деле, во-первых, из-за влияния переоценок (ослабления рубля к доллару), операционное сокращение долга происходило вовсе не так быстро, как это выражалось в видимых всем номинальных цифрах. См. подпись к верхнему графику; последняя цифра ЦБ с разбивкой на операционную и переоценочную составляющие изменений есть на 1 октября, дальше можно ориентироваться, посмотрев на приведенные выше цифры переоценки рублёвой части в качестве грубого приближения.

Во-вторых, корпоративный долг, за время с начала 2014г. по 1 октября 2015г. сократился в результате операций (выплат) на несущественную величину в 8.2 млрд. долл., а за следующие полгода до 1 апреля – максимум еще на 8-9. Напомню, номинально внешний долг снизился за это время на на порядок большую величину в 213 млрд. Не зная деталей можно подумать, что эти пара сотен миллиардов всей свой тяжестью легли на «национальные достояния», типа Газнефти и Роспрома, которые отказывая себе в необходимом, тратили скудную валютную выручку на выплаты супостатам. Таки нет. Все корпорации давно нашли способы обхода ограничений на рефинансирование, введенных санкциями, о чём – что фактические выплаты составят считанные проценты от начального графика - постоянно предупреждает ЦБ в своих комментариях.

В итоге, никаких антироссийских секторальных санкций по факту нет. Есть видимость, которой все довольны - одни исполненным долгом наказания страны-гопника, другие - подаренной возможностью сплотить подданных против внешнего неприятеля. Реальны лишь ограничения на передвижения довольно узкого круга физических тел и их денег. Но это их проблемы, они нам не родственники и не товарищи по партии в гольф, чтобы переживать по этому поводу. Другими словами, один из вечных вопросов мыслящей русской интеллигенции - какого хуя нас лишили пармезана - сегодня актуален, как никогда.

Основное сокращение внешнего долга произошло за счёт средств, привлекаемых российскими банками на зарубежном межбанке и в депозиты. Напомню, краткосрочные депозиты российским банкам вообще никто не запрещал. Долгосрочные по факту также имели место быть, и составляли на 1 января 2016г. 73% всего банковского внешнего долга. Тем не менее, операционное сокращение банковского внешнего долга составило ок. 50 млрд. долл. с 1 января 2014г. по 1 октября 2015г. и еще примерно 10 млрд. в следующие 0.5-года.

Почему он снижается?

Причина простая и их даже две. (1) В условиях свертывания внешнеторговых операций валютные активы банков сокращаются. Уменьшается и потребность в их валютном фондировании. (2) Привлечение дешёвых валютных средств для внутреннего кредитования и заработки на арбитраже, обернувшееся в итоге кризисами 1998 и 2008гг., теперь тоже в значительной мере обессмыслилось. Переход к плавающему рублю и сильные его колебания сделали валютное фондирование рублёвых активов не дешёвым, поскольку к формально низким ставкам добавились валютные риски. Да и сам внутренний долговой рынок, если пересчитать его в долларовый эквивалент, сжался в разы. Привлечение валютных фондов в прежнем объеме при такой ёмкости внутренних инвестиций (кредитов) банков попросту им не нужно.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter