26 апреля 2016 Живой журнал | Архив

Q. Вот ЦБ РФ не тратит золотовалютные резервы, а по сути просто печатает рубли, уменьшая предоставление ликвидности, а потом планирует изымать эту ликвидность. Какие вы видите минусы и ограничения такой политики?

A. Вообще-то смотреть на динамику денежной массы, обсуждая действия ЦБ или макроэкономическую ситуацию, чаще всего просто признак идиотизма. Тем более - на динамику денежной базы (баланс ЦБ). Такие вещи, как эта база (деньги «высокой эффективности») и мультипликатор, показывающий размер надстройки из кредитных денег над ними, имеют какой-то смысл, когда деньги в базе имеют иную, не кредитную природу.

Например, представляют золотой запас страны, как это было 100 лет назад, или долларовый /евро-фунтовый запас при currency board, как это было в РФ до мая 2008 и в некотором смысле – даже до ноября 2014, или биткойны, как это будет в 20-х годах, когда банки и ЦБ в их современном понимании уйдут в прошлое, как радиолампы и почтовые дилижансы. А сейчас эти показатели практически бессмысленны - все без исключения деньги обеспечены кредитом, т.е. честным словом некоего априори неизвестного заемщика.

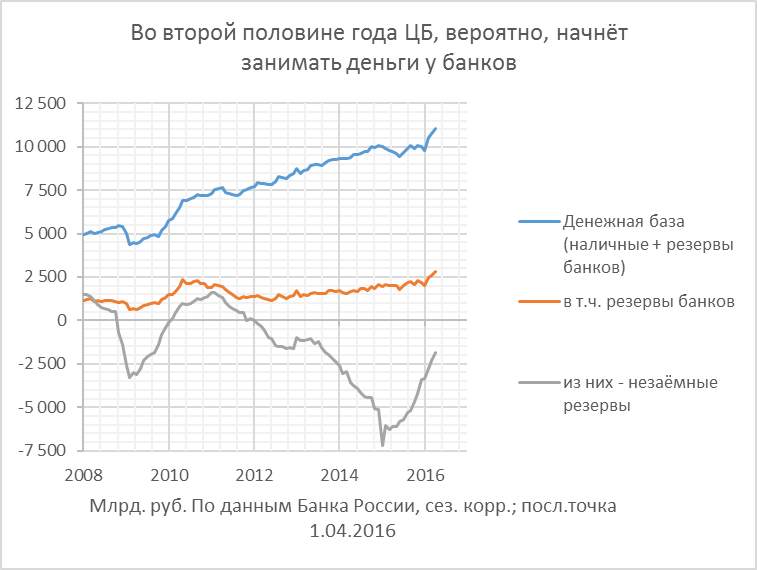

Но в некоторых переломных моментах взглянуть, что там происходит денежной базой и в частности взаимоотношениях ЦБ с банками (ликвидностью) все же бывает любопытно. Например, отвечая на вопрос, почему на выросшую в 5-еро после «большого взрыва» в сентябре 2008г. денежную базу ФРС США, показатели «рождаемости» долларов не отреагировали почти никак? Но вернемся к вопросу и к нашим реалиям (график вверху).

Пляска незаёмных резервов

Как видим, расширение рублёвой денежной базы действительно существенно ускорилось в последние месяцы после небольшого «провала» в 2015г. Природа этого провала очевидна, особенно если посмотреть на аналогичный провал в 2009г. и связана она не с избыточной жесткостью российской денежной политики, а с том, что, когда курс рубля резко падет, население начинает оптимизировать их количество, выбирав в качестве емкости для хранения валюту или банковский депозит. Разворот и стабилизация курса возвращают массу рублёвой наличности на тренд, что и произошло.

Более интересна динамика резервов банков (добровольных, т.е. остатков на корсчетах и в депозитах в ЦБ, а и обязательных – отчислений 4.5% от депозитов клиентов), и особенно – не заёмных резервов, т.е. за вычетом кредитов, которые банкам дал ЦБ (регулярных - рефинансовых и – предоставленных в кризисных ситуациях – субординированных/целевых) – серая кривая на графике. Как видим, с 2015г. она развернулась, и, по-видимому, где-то в период между июлем и сентябрем тек. года пересечет 0. ЦБ называет эту ситуацию структурным профицитом ликвидности (СПЛ, см.; раздел Финансовые рынки). Она означает, что банковский сектор в целом (но не все банки одновременно) перестанет испытывать нужду в кредитах ЦБ. Наоборот, банки сами станут кредитовать Банк России.

В последнем абзаце я поясню, почему возникает такая ситуация, а пока 2 слова о том, чревата ли ситуация структурного избытка инфляционными последствиями, и как она повлияет на политику ЦБ, в частности – на ключевую ставку (КС), снижения которой все дружно ожидают в предстоящую пятницу. Собственно, мне остается лишь повторить то, что уже сказали Набиуллина (по ссылке выше) и Юдаева.

Будет ли ЦБ успевать вытирать «денежную лужу»?

ЦБ уверен, что сможет абсорбировать всю избыточную ликвидность с помощью депозитных операций, дополнив их, если это потребуется, возобновлением выпуска облигаций Банка России (ОБР). С точки зрения роли ключевой ставки, это будет означать, что эффективным становится нижний («депозитный») конец коридора кредитных ставок ЦБ, как это было во время предыдущей ситуации СПЛ в 2010-11гг., когда ЦБ фактически постепенно ужесточал денежную политику, сужая коридор ставок денежного рынка.

Перемещение эффективной ставки с верхнего (предоставление) на нижний (абсорбирование) конец коридора ставок означает, что денежная политика при том же значении КС фактически становится более мягкой. Юдаева даже опасается рискованных инвестиций банков и «пузырей», с которыми она собирается бороться средствами макропруденциального контроля, что, правда, не удалось в свое время Алану Гринспену. Операционально это может означать, что ожидаемого урезания КС в пятницу, возможно, и не случится.

Откуда хлещет?

Причиной возникающей ситуации СПЛ, как и предыдущего резкого обострения структурного дефицита ликвидности является макроэкономическая политика Минфина, которую в целом можно охарактеризовать, как довольно-таки мудацкую. В период высоких нефтегазовых доходов правительство размещало займы в больших объемах (для чего? Чтобы производить бухгалтерское складирование собранных денег на счете В ЦБ) вызвавшее быстрый рост структурного дефицита ликвидности банковского сектора. Введенное в 2012г. «нигерийское» нефтяное правило с ценой отсечения не добавило поначалу ничего, кроме узаконивания этой нелепой ситуации (займы при профиците), и названия изымаемой ликвидности «резервным фондом».

Лишь в 2014г. это правило стало применяться более-менее осмысленно - с нейтральным влиянием на ликвидность и демпфирующим влиянием колебаний цены нефти на курс рубля. Но музыка играла недолго, и отправив с 2015г. бюджетное правило на помойку правительство забыло распустить «резервный фонд», который теперь попросту стал лазейкой, позволяющий правительству иметь дефицит бюджета такой, какое оно хочет, а не такой – который позволяет рынок (спрос на облигации Минфина) и ограничения по инфляции (т.е. возможности приобретения этих облигаций ЦБ, монетизации дефицита).

Конечно, немедленная ликвидация «резервного фонда» (т.е. источника бесконтрольной монетизации бюджетного дефицита) не сильно повлияла бы на бюджетную политику, учитывая отсутствие в стране реального, а не петрушечного парламентского контроля. Но она хотя бы привела бы взаимодействие макрорегуляторов к какому-то упорядоченному виду.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter