5 апреля 2017 smart-lab.ru | ФосАгро

Сначала рассмотрим данные из свежей презентации:

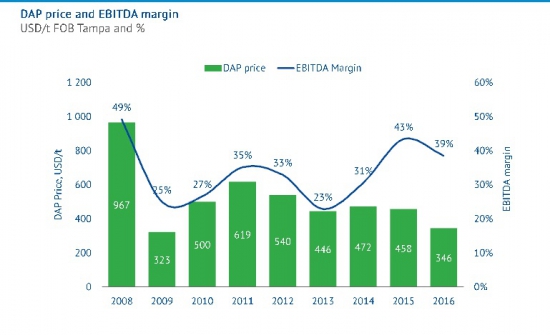

Из этого слайда мы видим что ебитда в 2016 год упала также как и рентабельность.На след.слайде посмотрим на корреляцию между ценой на удобрения и рентабельностью.

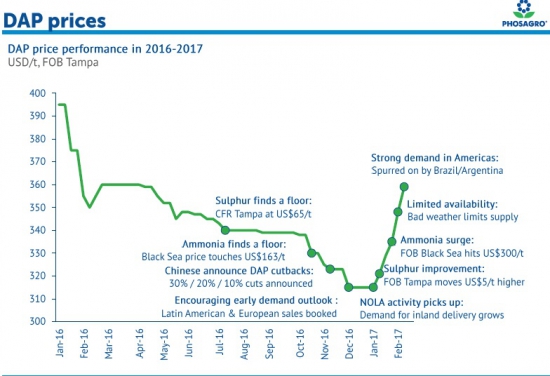

Как мы видим цены на удобрения выросли с начала года на 14%.

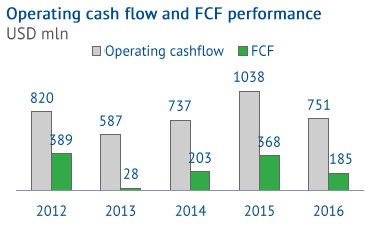

В 2016, как мы видим, вдвое сократился свободный денежный поток.(Мягко говоря тревожненько)

Под данным слайдом есть комментарий компании что таргет по NetDebt/Ebitda =1.

Это как минимум радует что компания хочет снизить долговую нагрузку… единственный вопрос -за какой отрезок времени?

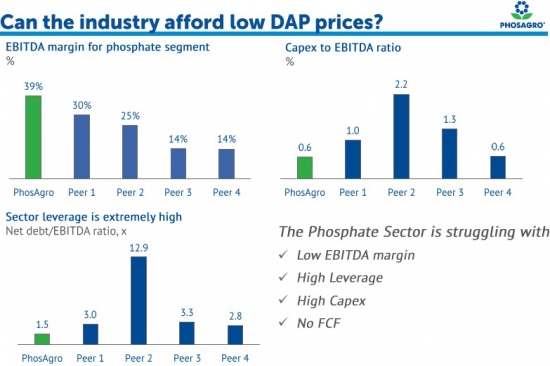

Из этого слайда мы видим что ФосАгро лучший в мире из «фосфатников».Самая высокая рентабельность, самая низкая долговая нагрузка и самый низкие кап.затраты.

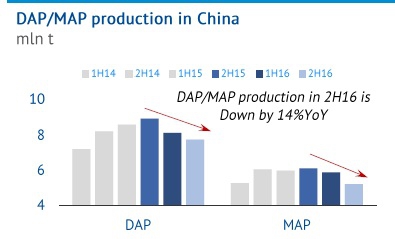

Из последнего слайда мы видим что Китай сокращает производство удобрений последние 1,5 года.Баланс на мировом рынке удобрений восстанавливается, так как неэффективные китайские производители, наводнившие рынок дешёвым сырьем в последние несколько лет, закрываются.

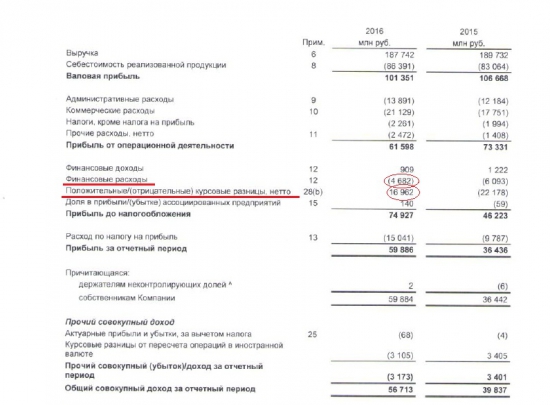

Теперь перейдём непосредственно к итогам 2016 года

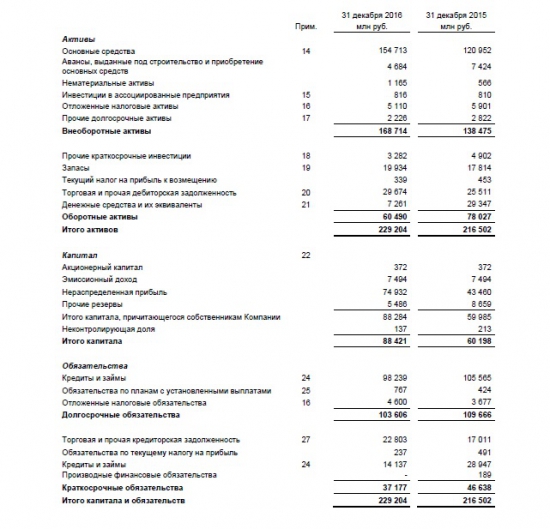

Активы немного выросли, акционерный капитал вырос очень неплохо(почти вдвое), долговые обязательства сократились на 10%. Единственное что меня очень беспокоит, уменьшение денежных средств и их эквивалентов более чем в 4раза!!

Далее рассмотрим Ebitda:

Ебитда выросла вдвое!?

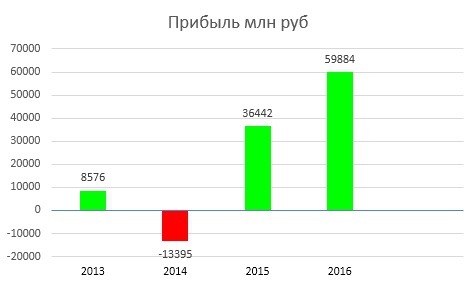

Теперь посмотрим на чистую прибыль:

ЧП выросла н 65%!?

Есть не большой подвох:

Существенный рост ебитды и ЧП-бумажный так сказать.Рост от года к году есть, но он совсем не большой.

Далее давайте посмотрим на чистый долг

Чистый долг вырос на 5%.

В предпоследнем слайде давайте посмотрим на дивиденды:

Дивиденды упали по сравнению с 2015 годом на 65%.

В 2015 году средняя цена была 350$.В этом году мы имеем два неплохих месяца и если цена за март будет не ниже цены января, то мы получим среднюю цену за квартал 350$, что весьма неплохо.

P.S.Я люблю цикличные компании, но в ФосАгро есть один риск… Если цена на удобрения в этом году не вырастет, то скорее всего MCap упадёт.Потому что упадёт ебитда и прибыль по отношению к 2016 году, соответственно упадут и дивы.А так как денежная подушка похудела в 4 раза, то и денег на поддержку текущих див.выплат не будет, если только брать в долг.

Но есть и плюсы: Если средняя цена на удобрения в 2017 вырастет, то и вырастет Ebitda, а за ней и ЧП и соотв.дивы.

О том стоит ли брать сейчас ФосАгро?? Наверное каждый для себя пускай решит сам.Лично я брал по 2550 под идею с индексом MSCI, но боюсь что она может не сработать.Буду внимательно следить за ценами на удобрения и за курсом доллара

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Из этого слайда мы видим что ебитда в 2016 год упала также как и рентабельность.На след.слайде посмотрим на корреляцию между ценой на удобрения и рентабельностью.

Как мы видим цены на удобрения выросли с начала года на 14%.

В 2016, как мы видим, вдвое сократился свободный денежный поток.(Мягко говоря тревожненько)

Под данным слайдом есть комментарий компании что таргет по NetDebt/Ebitda =1.

Это как минимум радует что компания хочет снизить долговую нагрузку… единственный вопрос -за какой отрезок времени?

Из этого слайда мы видим что ФосАгро лучший в мире из «фосфатников».Самая высокая рентабельность, самая низкая долговая нагрузка и самый низкие кап.затраты.

Из последнего слайда мы видим что Китай сокращает производство удобрений последние 1,5 года.Баланс на мировом рынке удобрений восстанавливается, так как неэффективные китайские производители, наводнившие рынок дешёвым сырьем в последние несколько лет, закрываются.

Теперь перейдём непосредственно к итогам 2016 года

Активы немного выросли, акционерный капитал вырос очень неплохо(почти вдвое), долговые обязательства сократились на 10%. Единственное что меня очень беспокоит, уменьшение денежных средств и их эквивалентов более чем в 4раза!!

Далее рассмотрим Ebitda:

Ебитда выросла вдвое!?

Теперь посмотрим на чистую прибыль:

ЧП выросла н 65%!?

Есть не большой подвох:

Существенный рост ебитды и ЧП-бумажный так сказать.Рост от года к году есть, но он совсем не большой.

Далее давайте посмотрим на чистый долг

Чистый долг вырос на 5%.

В предпоследнем слайде давайте посмотрим на дивиденды:

Дивиденды упали по сравнению с 2015 годом на 65%.

В 2015 году средняя цена была 350$.В этом году мы имеем два неплохих месяца и если цена за март будет не ниже цены января, то мы получим среднюю цену за квартал 350$, что весьма неплохо.

P.S.Я люблю цикличные компании, но в ФосАгро есть один риск… Если цена на удобрения в этом году не вырастет, то скорее всего MCap упадёт.Потому что упадёт ебитда и прибыль по отношению к 2016 году, соответственно упадут и дивы.А так как денежная подушка похудела в 4 раза, то и денег на поддержку текущих див.выплат не будет, если только брать в долг.

Но есть и плюсы: Если средняя цена на удобрения в 2017 вырастет, то и вырастет Ebitda, а за ней и ЧП и соотв.дивы.

О том стоит ли брать сейчас ФосАгро?? Наверное каждый для себя пускай решит сам.Лично я брал по 2550 под идею с индексом MSCI, но боюсь что она может не сработать.Буду внимательно следить за ценами на удобрения и за курсом доллара

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter