На прошлой неделе можно было выделить много выраженных движений на рынках. Это и подскоки, и откаты доллара, рост цен на золото, снижение фондовых рынков. Так, индекс Доу-Джонса вновь испытывает на прочность уровни вблизи 20,4 тыс. пунктов. На рынках неспокойно по случаю растущих проблем. Попытки их разрешения происходят во взаимных вмешательствах экономики в геополитику и наоборот. Действия новой администрации США при рассмотрении их в одной плоскости порой выглядят нелогичными и непоследовательными, поскольку новое руководство страны на ходу меняет приоритеты и прежние планы. Но иногда сложные метания США лучше пытаться понять с учетом взаимного влияния экономики и геополитики или с учетом труднопреодолимых противоречий, когда для выполнения экономических планов «возрождения Америки» требуется слабый доллар, но желательно (пусть даже ценой военных конфликтов) сохранить его позиции в мире в качестве основной торговой и инвестиционной единицы. Все это усугубляется растущим дефицитом бюджета на фоне снижения собираемости налогов и очередным достижением потолка госдолга в США. Так что приближающиеся развилки в действиях США будут приводить к усилению внутриполитической борьбы и новым метаниям, а также попыткам разжечь новые очаги нестабильности.

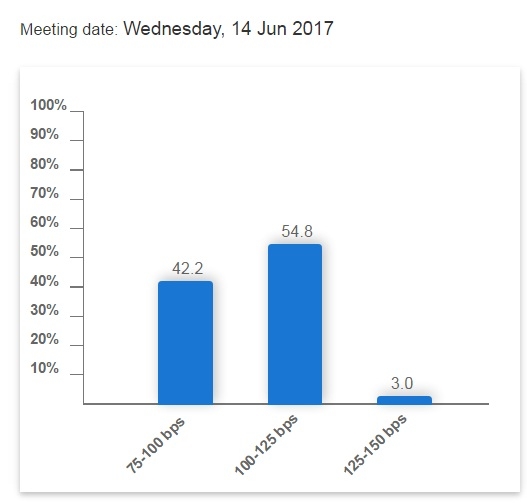

Да и прошедшая неделя проходила под впечатлением новых геополитических напряжений, вызвавших неопределенности и тревогу на рынках. Удары ракетами по Сирии, ожидания возможных ударов США по КНДР дали заметный подскок доллара относительно мировых валют, привели к нагнетанию пессимизма на нашем фондовом рынке. Однако последующие переговоры госсекретаря в Москве снизил напряженность вызванную ударом по Сирии. А торг с Китаем привел к отказу от удара по КНДР. В результате доллар практически вернулся к уровням недельной давности. Возможно, одним из важных сдерживавших новую эскалацию факторов были соображения о нежелательности роста доллара. Действительно на прошедшей неделе Трамп в очередной раз высказался по поводу сильного доллара, который убивает экономику США, т.к. снижает конкурентоспособность американских товаров. По его словам для противодействия укреплению доллара желательно сохранение низких ставок. По этому вопросу новая администрация будет входить во все более жесткое противоречие с ФРС, вступившего на тропу повышения ставок.

Другой противодействующей планам Трампа по ослаблению доллара мощной силой будет Китай. Накопленные Китаем долларовые резервы, а также забота о сохранении курсового насоса, толкающего товары из Китая в США, уже превратили Китай в главного апологета сохранения принципов глобальной торговли. Вероятно, Китай на прошедших неделю назад переговорах нашел весьма убедительные аргументы, пока не делать резких движений во взаимоотношениях крупнейших держав. Скорей всего, разменной монетой в таком разговоре послужила позиция Китая по поводу КНДР. Трамп в интервью признал, что в последнее время Китай не манипулировал своей валютой и готов оказать США помощь с решением проблемы Северной Кореи. Так что пока начало торговой и валютной войны США с Китаем отложено. Во всяком случае, вышедший после встречи валютный отчет Минфина США не содержал признания Китая валютным манипулятором.

Но и без Китая может найтись много других кандидатов для дестабилизации. Одним из таких кандидатов может стать благополучная Европа. По случаю близости к уже горячим ближневосточным зонам там много проще организовать нападение радикалов или даже (чур меня) инсценировать, например, сирийскую химическую атаку. Да и само положение в Старом Свете после начала выхода Великобритании свидетельствует о глубинном неблагополучии. Скоро ситуация может дать много новых поводов для нестабильности. На наступающей неделе гвоздем программы обещает стать намеченный на 23 апреля первый тур выборов во Франции, который должен выбрать сладкую парочку для второго тура. Главный вопрос в том, кто окажется третьим лишним в непростом треугольнике Марин Ле Пен, Макрона и Фийона. А может во второй тур выйдет стремительно набирающий вес Меланшон? На кону стоит не только стратегия развития Франции, но и целостность и будущее Евросоюза. Напомним, что варианты победы Марин Ле Пен или Меланшона запустят там сценарий жесткого или мягко развала Евросоюза. Так что французские смотрины претендентов на главную роль временно могут затмить игру главного заокеанского актера.

Рубль. Нефть.

На фоне больших неопределенностей у наших соседей рубль по-прежнему проявляет завидную крепость. Особенно можно отметить европейскую валюту, вновь опустившуюся ниже 60 рублей евро. Да и доллар, который за три недели укрепился по отношению к евро, в последнее время к рублю выглядит довольно бледно. Любители рублей вспоминают о предстоящих в апреле квартальных налоговых выплатах. Однако представляется, что уровень 56 рублей должен оказать доллару серьезную поддержку. Тем более что цены нефти вполне могут пойти на более основательное снижение. Для них уровни длительного пребывания цен вблизи (магических) 56 долларов за баррель являются, напротив зоной сильного сопротивления.

Наблюдающийся в настоящее время откат нефтяных цен от уровней 56,5 долларов за баррель ставит вопрос о глубине начавшейся коррекции. Первые цели лежат на уровнях 54, а затем 53,2 доллара за баррель. Главный вопрос состоит в том, не станет ли начавшаяся коррекция началом более долгосрочного последующего движения вниз. Ответов на это вопрос пока нет. Многое будет зависеть от того смогут ли страны ОПЕК и примкнувшие к ним производители в конце мая договориться о продлении ограничений на добычу нефти и того, что будет происходить в США.

Борьба основных тенденций здесь приближается к своему апофеозу. В США продолжается рост буровой активности и заметное подрастание объемов добычи. Сильный рост добычи нефти в США вместе с непрекращающимся ростом буровой активности указывают на снижение себестоимости добычи сланцевой нефти. На языке балансов США в результате роста добычи как бы занимают высвобождаемую действиями ОПЕК нишу. Собственно это является главным аргументом имеющихся в ОПЕК противников продления соглашения о заморозке добычи нефти. Да и Россия тоже пока не решила вопрос о возможном продлении заморозки добычи. Так что в ближайший месяц будет крайне интересно получать новую информацию о дальнейшей динамике добычи нефти в странах ОПЕК+, а также динамики мировых запасов нефти. Но особенно важными будут показатели динамики запасы и добыча нефти в США.

Фондовый рынок

Снижение нефтяных цен вместе с развивающейся слабостью мировых фондовых площадок создают минорное настроение на нашем рынке. Наблюдавшееся обострение геополитической напряженности прошлой недели усилило негатив и привело 12 апреля к проходу вниз важного уровня минимумов месячной давности. Теперь уровни поддержки по индексу ММВБ опустились в зону 1900-1870 пунктов. По индексу РТС естественными целями движения является уровень в 1050 пунктов. Там можно ждать локальных попыток игры на отскок. Но сильного движения вверх пока ожидать сложно с учетом приближающегося мая, когда фондовые рынки чаще предпочитают снижаться.

Схем действий на падающем рынке довольно много. Есть возможность открывать позиции по ликвидным маржинальным бумагам. Можно выискивать уровни для локальных подскоков, которые бывают достаточно активными при сильном движении вниз. Можно тупо (упорно) набирать позицию по недооцененным акциям. Можно более активно проводить дивидендную охоту. Тем более что совсем скоро многие компании должны будут определиться с уровнями выплат по неплохому в среднем для компаний прошедшему году.

https://www.zerich.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Да и прошедшая неделя проходила под впечатлением новых геополитических напряжений, вызвавших неопределенности и тревогу на рынках. Удары ракетами по Сирии, ожидания возможных ударов США по КНДР дали заметный подскок доллара относительно мировых валют, привели к нагнетанию пессимизма на нашем фондовом рынке. Однако последующие переговоры госсекретаря в Москве снизил напряженность вызванную ударом по Сирии. А торг с Китаем привел к отказу от удара по КНДР. В результате доллар практически вернулся к уровням недельной давности. Возможно, одним из важных сдерживавших новую эскалацию факторов были соображения о нежелательности роста доллара. Действительно на прошедшей неделе Трамп в очередной раз высказался по поводу сильного доллара, который убивает экономику США, т.к. снижает конкурентоспособность американских товаров. По его словам для противодействия укреплению доллара желательно сохранение низких ставок. По этому вопросу новая администрация будет входить во все более жесткое противоречие с ФРС, вступившего на тропу повышения ставок.

Другой противодействующей планам Трампа по ослаблению доллара мощной силой будет Китай. Накопленные Китаем долларовые резервы, а также забота о сохранении курсового насоса, толкающего товары из Китая в США, уже превратили Китай в главного апологета сохранения принципов глобальной торговли. Вероятно, Китай на прошедших неделю назад переговорах нашел весьма убедительные аргументы, пока не делать резких движений во взаимоотношениях крупнейших держав. Скорей всего, разменной монетой в таком разговоре послужила позиция Китая по поводу КНДР. Трамп в интервью признал, что в последнее время Китай не манипулировал своей валютой и готов оказать США помощь с решением проблемы Северной Кореи. Так что пока начало торговой и валютной войны США с Китаем отложено. Во всяком случае, вышедший после встречи валютный отчет Минфина США не содержал признания Китая валютным манипулятором.

Но и без Китая может найтись много других кандидатов для дестабилизации. Одним из таких кандидатов может стать благополучная Европа. По случаю близости к уже горячим ближневосточным зонам там много проще организовать нападение радикалов или даже (чур меня) инсценировать, например, сирийскую химическую атаку. Да и само положение в Старом Свете после начала выхода Великобритании свидетельствует о глубинном неблагополучии. Скоро ситуация может дать много новых поводов для нестабильности. На наступающей неделе гвоздем программы обещает стать намеченный на 23 апреля первый тур выборов во Франции, который должен выбрать сладкую парочку для второго тура. Главный вопрос в том, кто окажется третьим лишним в непростом треугольнике Марин Ле Пен, Макрона и Фийона. А может во второй тур выйдет стремительно набирающий вес Меланшон? На кону стоит не только стратегия развития Франции, но и целостность и будущее Евросоюза. Напомним, что варианты победы Марин Ле Пен или Меланшона запустят там сценарий жесткого или мягко развала Евросоюза. Так что французские смотрины претендентов на главную роль временно могут затмить игру главного заокеанского актера.

Рубль. Нефть.

На фоне больших неопределенностей у наших соседей рубль по-прежнему проявляет завидную крепость. Особенно можно отметить европейскую валюту, вновь опустившуюся ниже 60 рублей евро. Да и доллар, который за три недели укрепился по отношению к евро, в последнее время к рублю выглядит довольно бледно. Любители рублей вспоминают о предстоящих в апреле квартальных налоговых выплатах. Однако представляется, что уровень 56 рублей должен оказать доллару серьезную поддержку. Тем более что цены нефти вполне могут пойти на более основательное снижение. Для них уровни длительного пребывания цен вблизи (магических) 56 долларов за баррель являются, напротив зоной сильного сопротивления.

Наблюдающийся в настоящее время откат нефтяных цен от уровней 56,5 долларов за баррель ставит вопрос о глубине начавшейся коррекции. Первые цели лежат на уровнях 54, а затем 53,2 доллара за баррель. Главный вопрос состоит в том, не станет ли начавшаяся коррекция началом более долгосрочного последующего движения вниз. Ответов на это вопрос пока нет. Многое будет зависеть от того смогут ли страны ОПЕК и примкнувшие к ним производители в конце мая договориться о продлении ограничений на добычу нефти и того, что будет происходить в США.

Борьба основных тенденций здесь приближается к своему апофеозу. В США продолжается рост буровой активности и заметное подрастание объемов добычи. Сильный рост добычи нефти в США вместе с непрекращающимся ростом буровой активности указывают на снижение себестоимости добычи сланцевой нефти. На языке балансов США в результате роста добычи как бы занимают высвобождаемую действиями ОПЕК нишу. Собственно это является главным аргументом имеющихся в ОПЕК противников продления соглашения о заморозке добычи нефти. Да и Россия тоже пока не решила вопрос о возможном продлении заморозки добычи. Так что в ближайший месяц будет крайне интересно получать новую информацию о дальнейшей динамике добычи нефти в странах ОПЕК+, а также динамики мировых запасов нефти. Но особенно важными будут показатели динамики запасы и добыча нефти в США.

Фондовый рынок

Снижение нефтяных цен вместе с развивающейся слабостью мировых фондовых площадок создают минорное настроение на нашем рынке. Наблюдавшееся обострение геополитической напряженности прошлой недели усилило негатив и привело 12 апреля к проходу вниз важного уровня минимумов месячной давности. Теперь уровни поддержки по индексу ММВБ опустились в зону 1900-1870 пунктов. По индексу РТС естественными целями движения является уровень в 1050 пунктов. Там можно ждать локальных попыток игры на отскок. Но сильного движения вверх пока ожидать сложно с учетом приближающегося мая, когда фондовые рынки чаще предпочитают снижаться.

Схем действий на падающем рынке довольно много. Есть возможность открывать позиции по ликвидным маржинальным бумагам. Можно выискивать уровни для локальных подскоков, которые бывают достаточно активными при сильном движении вниз. Можно тупо (упорно) набирать позицию по недооцененным акциям. Можно более активно проводить дивидендную охоту. Тем более что совсем скоро многие компании должны будут определиться с уровнями выплат по неплохому в среднем для компаний прошедшему году.

https://www.zerich.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter