Сейчас, когда до выборов во Франции осталось несколько дней, а евро, в частности, и рынок ФОРЕКС, в общем, занимаются своим излюбленным занятием, выносом мозга трейдеров и аналитиков, я вновь решил обратиться к теме нефти, и еще раз изложить в письменном виде свои аргументы, почему я считаю, что нефть будет и дальше снижаться.

Собственно, свою точку зрения я высказал еще в начале этого месяца и с тех пор ее не изменял, предполагая, что рост цены, который мы наблюдаем с середины марта, есть не новая волна роста, но коррекция к предыдущему снижению, хотя и очень глубокая. Впрочем, относительно определения глубины – это, в общем-то, типичная ошибка трейдеров, от которой никто не застрахован, т.к. трейдеры, в том числе и я, часто недооценивают длинну движения, но лично я работаю над этим.

Техническая картина, которую сейчас можно наблюдать в терминале, пока подтверждает мою правоту, но для подкрепления своих выводов, я еще раз обращусь к отчету по обязательствам трейдеров (СОТ), которые те подают в Комиссию по товарным фьючерсам.

Вначале несколько слов о ситуации, складывающейся на рынке нефти в связи с возможным конфликтом США и Северной Кореи. Возможно, я ошибаюсь, но, по моему мнению, данный фактор является скорее медвежьим, чем бычьим. Конфликт в Сирии между Россией и США грозил, прежде всего, ограничением поставок черного золота из региона Персидского залива, что на первом этапе могло привести к повышению цены. Однако конфликт с Северной Кореей грозит снижением спроса в Тихоокеанском регионе, на фоне увеличения производства в США.

Сейчас, когда котировки нефти стремительно снижаются сложно это объяснить данными по запасам и импорту нефти из США. Импорт сократился за неделю на 68 тыс. баррелей в день, что относительно медвежий фактор, но запасы нефти уменьшились на 1 млн. баррелей до 532.3 млн. баррелей и близки к верхней границе среднестатистического диапазона, что, несомненно, фактор бычий, но только не сейчас, когда рынок ищет повод для снижения.

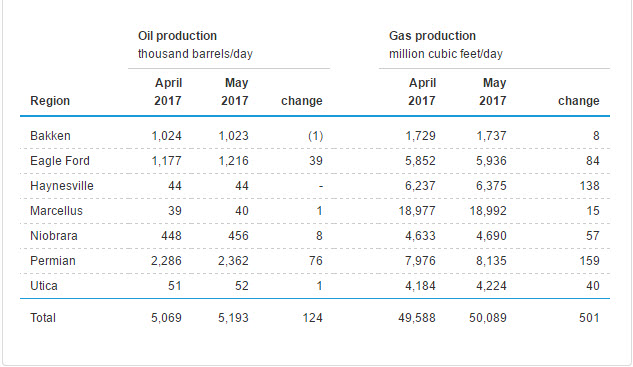

Вчера на первый план вышли новости по добыче нефти в США, которые были опубликованы еще в понедельние, но в момент публикации не оказали серьезного воздействия на рынки. Отчет Drilling Productivity Reportопубликованный 17 апреля вновь прогнозирует увеличение производительности добычи сланцевой нефти в апреле и мае на 124 тыс. баррелей (рис.1).

Однако в моем понимании это все информационный шум, который в настоящий момент лишь подкрепляет решимость спекулянтов продать нефть. Не будь этих данных, возможно нефть WTI еще некоторое время оставалась в зоне 52-53 $/b, а Brent в зоне значений 55-56 $/b, но настроения на рынке не менялись, а спекулянты не наращивали свои длинные позиции, и более того - продолжали их сокращать.

рис.1: Прогноз добычи нефти и газа. Источник US EIA

В предыдущих обзорах я указывал на то, что спекулянты, после 2008 года являлись основными покупателями нефти, а также на то, что они с февраля значительно сократили свои позиции. При этом ожидал публикации очередного отчета СОТ по состоянию вторник – вторник, с целью подтверждения своей гипотезы.

Отчет, опубликованный в прошлую пятницу, показал рост совокупных длинных позиций крупных спекулянтов, что позволило некоторым читателям и зрителям вебинаров сделать выводы относительно того, что спекулянты начали вновь присматриваться к покупкам. Но так ли это на самом деле? Действительно рост совокупных длинных позиций на 10 процентов до 440 тыс. контрактов мог бы быть истолкован, как рост интереса спекулянтов к нефти, если бы не одно - но.

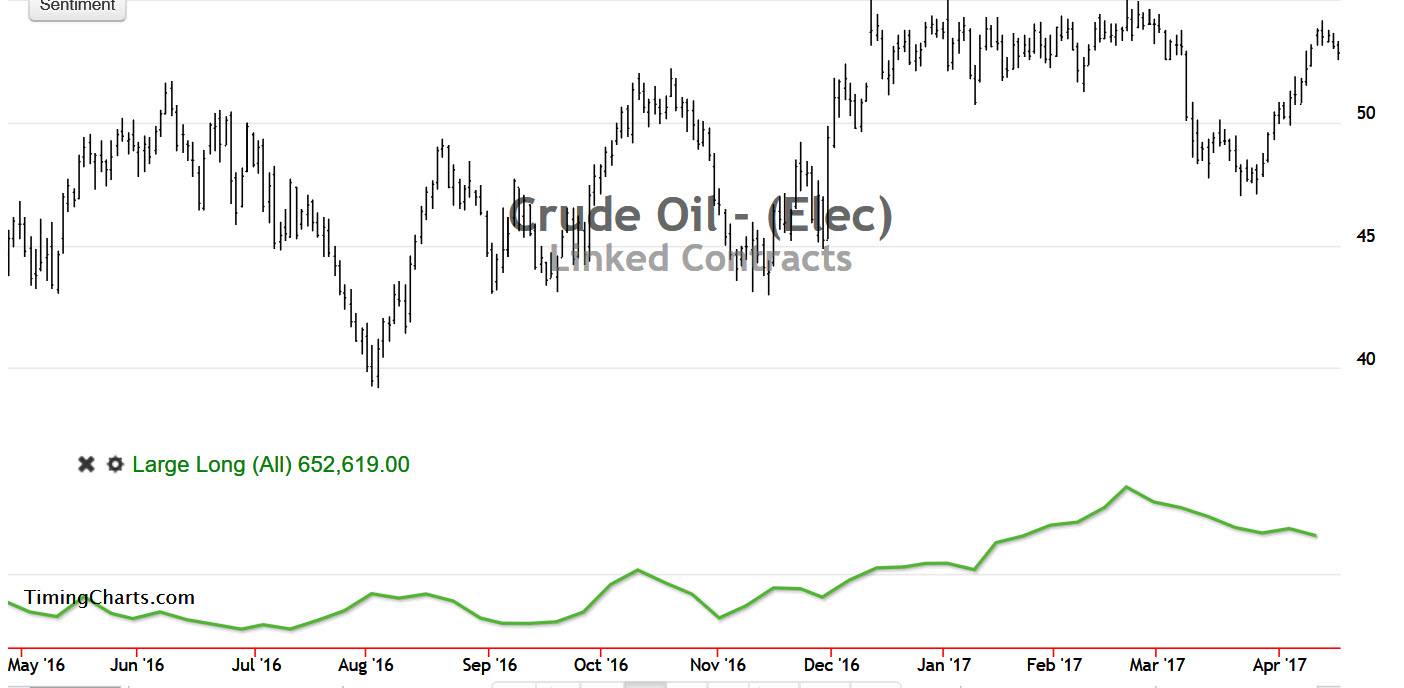

Рассмотрим по отдельности позиции крупных спекулянтов, разделив их на короткие и длинные позиции. Если спекулянты «традиционно» покупают нефть, то изменение их настроений, и возобновление интереса к покупкам должно было выразиться в увеличении «лонгов», но на практике мы видим не увеличение покупок, а наоборот, небольшое, но снижение (рис.2).

Как оказалось при детальном рассмотрении увеличение совокупных длинных позиций в нефти, произошло за счет того, что спекулянты сократили свои короткие позиции, что могло произойти за счет закрытия их по стоп ордерам. Недаром я говорил, что коррекция оказалась больше, чем многие рассчитывали. Отсюда и рост совокупных длинных позиций.

Рис.2: Длинные позиции крупных спекулянтов на рынке WTI.

Теперь, когда реальность подтвердила мои выводы относительно снижения нефти, важно правильно оценить обстановку. Конечно, рынок всегда богат на различные сюрпризы, особенно это касается рынка нефти, однако я могу предположить, что снижение в нефти будет продолжено и далее. Тем более что техническая картина этому весьма способствует.

В рамках текущего снижения, абсолютно реальными представляются мне перспективы снижения сорта WTI к уровню $48.50 и $47, а зная характер нефти, не буду исключать и возможность снижения к уровню $44.

Естественно, что для подтверждения данного вывода, нам потребуется оценить обстановку с точки зрения анализа очередного отчета СОТ, который выйдет уже в пятницу вечером.

Если мое предположение окажется верным, то предстоящее снижение нефти, будет не только оказывать негативное воздействие на курсы товарных валют, в первую очередь: - канадский доллар, австралийский доллар, норвежскую крону и рубль (не к ночи помянут, будет), но и другие активы. Кроме всего прочего понижающаяся нефть это позитив для доллара США и негатив для евро. В свою очередь фунт и иена не имеют четкой связи с нефтью.

Если говорить о предполагаемых целях в паре USDCAD, то они располагаются в области значений 1.3670. В свою очередь AUDUSD имеет цель, расположенную на 0.7330, а про рубль я сегодня ничего говорить не буду, дабы не навлекать на себя гнев рассерженных читателей. Правда до вышеуказанных целей надо еще дойти: - путь к ним может оказаться не таким простым, как мне сейчас кажется.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Собственно, свою точку зрения я высказал еще в начале этого месяца и с тех пор ее не изменял, предполагая, что рост цены, который мы наблюдаем с середины марта, есть не новая волна роста, но коррекция к предыдущему снижению, хотя и очень глубокая. Впрочем, относительно определения глубины – это, в общем-то, типичная ошибка трейдеров, от которой никто не застрахован, т.к. трейдеры, в том числе и я, часто недооценивают длинну движения, но лично я работаю над этим.

Техническая картина, которую сейчас можно наблюдать в терминале, пока подтверждает мою правоту, но для подкрепления своих выводов, я еще раз обращусь к отчету по обязательствам трейдеров (СОТ), которые те подают в Комиссию по товарным фьючерсам.

Вначале несколько слов о ситуации, складывающейся на рынке нефти в связи с возможным конфликтом США и Северной Кореи. Возможно, я ошибаюсь, но, по моему мнению, данный фактор является скорее медвежьим, чем бычьим. Конфликт в Сирии между Россией и США грозил, прежде всего, ограничением поставок черного золота из региона Персидского залива, что на первом этапе могло привести к повышению цены. Однако конфликт с Северной Кореей грозит снижением спроса в Тихоокеанском регионе, на фоне увеличения производства в США.

Сейчас, когда котировки нефти стремительно снижаются сложно это объяснить данными по запасам и импорту нефти из США. Импорт сократился за неделю на 68 тыс. баррелей в день, что относительно медвежий фактор, но запасы нефти уменьшились на 1 млн. баррелей до 532.3 млн. баррелей и близки к верхней границе среднестатистического диапазона, что, несомненно, фактор бычий, но только не сейчас, когда рынок ищет повод для снижения.

Вчера на первый план вышли новости по добыче нефти в США, которые были опубликованы еще в понедельние, но в момент публикации не оказали серьезного воздействия на рынки. Отчет Drilling Productivity Reportопубликованный 17 апреля вновь прогнозирует увеличение производительности добычи сланцевой нефти в апреле и мае на 124 тыс. баррелей (рис.1).

Однако в моем понимании это все информационный шум, который в настоящий момент лишь подкрепляет решимость спекулянтов продать нефть. Не будь этих данных, возможно нефть WTI еще некоторое время оставалась в зоне 52-53 $/b, а Brent в зоне значений 55-56 $/b, но настроения на рынке не менялись, а спекулянты не наращивали свои длинные позиции, и более того - продолжали их сокращать.

рис.1: Прогноз добычи нефти и газа. Источник US EIA

В предыдущих обзорах я указывал на то, что спекулянты, после 2008 года являлись основными покупателями нефти, а также на то, что они с февраля значительно сократили свои позиции. При этом ожидал публикации очередного отчета СОТ по состоянию вторник – вторник, с целью подтверждения своей гипотезы.

Отчет, опубликованный в прошлую пятницу, показал рост совокупных длинных позиций крупных спекулянтов, что позволило некоторым читателям и зрителям вебинаров сделать выводы относительно того, что спекулянты начали вновь присматриваться к покупкам. Но так ли это на самом деле? Действительно рост совокупных длинных позиций на 10 процентов до 440 тыс. контрактов мог бы быть истолкован, как рост интереса спекулянтов к нефти, если бы не одно - но.

Рассмотрим по отдельности позиции крупных спекулянтов, разделив их на короткие и длинные позиции. Если спекулянты «традиционно» покупают нефть, то изменение их настроений, и возобновление интереса к покупкам должно было выразиться в увеличении «лонгов», но на практике мы видим не увеличение покупок, а наоборот, небольшое, но снижение (рис.2).

Как оказалось при детальном рассмотрении увеличение совокупных длинных позиций в нефти, произошло за счет того, что спекулянты сократили свои короткие позиции, что могло произойти за счет закрытия их по стоп ордерам. Недаром я говорил, что коррекция оказалась больше, чем многие рассчитывали. Отсюда и рост совокупных длинных позиций.

Рис.2: Длинные позиции крупных спекулянтов на рынке WTI.

Теперь, когда реальность подтвердила мои выводы относительно снижения нефти, важно правильно оценить обстановку. Конечно, рынок всегда богат на различные сюрпризы, особенно это касается рынка нефти, однако я могу предположить, что снижение в нефти будет продолжено и далее. Тем более что техническая картина этому весьма способствует.

В рамках текущего снижения, абсолютно реальными представляются мне перспективы снижения сорта WTI к уровню $48.50 и $47, а зная характер нефти, не буду исключать и возможность снижения к уровню $44.

Естественно, что для подтверждения данного вывода, нам потребуется оценить обстановку с точки зрения анализа очередного отчета СОТ, который выйдет уже в пятницу вечером.

Если мое предположение окажется верным, то предстоящее снижение нефти, будет не только оказывать негативное воздействие на курсы товарных валют, в первую очередь: - канадский доллар, австралийский доллар, норвежскую крону и рубль (не к ночи помянут, будет), но и другие активы. Кроме всего прочего понижающаяся нефть это позитив для доллара США и негатив для евро. В свою очередь фунт и иена не имеют четкой связи с нефтью.

Если говорить о предполагаемых целях в паре USDCAD, то они располагаются в области значений 1.3670. В свою очередь AUDUSD имеет цель, расположенную на 0.7330, а про рубль я сегодня ничего говорить не буду, дабы не навлекать на себя гнев рассерженных читателей. Правда до вышеуказанных целей надо еще дойти: - путь к ним может оказаться не таким простым, как мне сейчас кажется.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter