24 апреля 2017 Вести Экономика

Таргетирование инфляции ужесточит тарифную политику, но не остановит рост энергоцен в России, прогнозирует Аналитическое кредитное рейтинговое агентство.

Профицит перестанет давить на цены на российском энергорынке, и это добавит 0,3% к их ежегодному росту в период с 2017 по 2020 гг. Электропотребление в стране будет повышаться медленно: с 2017 по 2021 гг. на 0,1% ежегодно. Причина — стагнация доходов населения: в последние годы качество жизни, напрямую влияющее на энергопотребление, обеспечивало половину его роста. Однако вслед за завершением программы ДПМ (договоры на предоставление мощности) и ускорением вывода старых мощностей предложение (впервые с кризисного 2008 г.) начнет отставать от спроса.

Цены на электроэнергию будут обгонять инфляцию, несмотря на ужесточение политики ее таргетирования. Способствовать росту цен будут в основном повышенные тарифы для новых станций (добавят +3,5% к цене для промышленных потребителей ежегодно в период с 2017 по 2020 гг.), преимущественно для АЭС (вклад +2,6%). Политика таргетирования инфляции сохранится на всем горизонте прогноза и будет ограничивать рост регулируемых тарифов.

С 2017 по 2020 гг. рентабельность в секторе генерации будет высокой, а долговая нагрузка снизится. Этому будут способствовать завершение инвестиционных обязательств по программе ДПМ и уменьшение профицита на рынке электроэнергии. Платежи по ДПМ тепловой генерации начнут сокращаться после 2020 г.

Сдерживающая тарифная политика ухудшит финансы электросетей. Практика ограничения роста сетевых тарифов в сетевом комплексе проводится уже пять лет — потенциал ее сохранения ограничен. Накоплены проблемы: ухудшение финансового положения отдельных распределительных компаний, долги потребителей, выпадающие доходы от льготного технологического присоединения и прекращения договоров "последний мили". С 2012 по 2016 гг. инвестиции в электросетях упали на 41% в реальном выражении.

Спрос на электроэнергию, несмотря на медленный рост, обгонит предложение

В период с 2017 по 2021 гг. среднегодовой темп роста электропотребления в России составит +0,1%. Улучшение качества жизни населения обеспечило половину роста спроса на электроэнергию с 2010 по 2015 гг. Этот фактор в среднесрочной перспективе останется ключевым для роста электропотребления, однако в результате стагнации доходов населения его влияние снизится. В минувшем же году рекордный рост электропотребления (+1,8%) определялся погодным фактором.

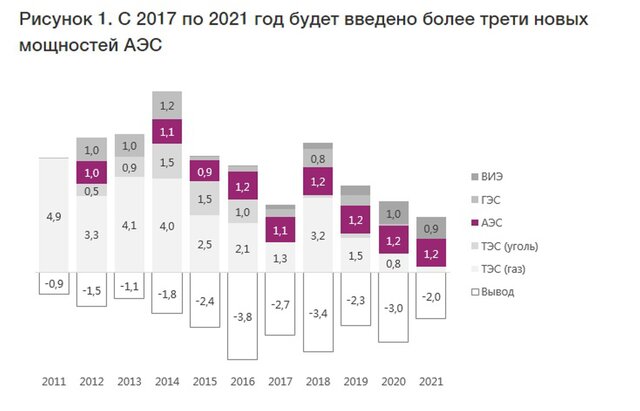

Что касается ввода нового оборудования, доминировать по данному показателю будет атомная энергетика. В ближайшие 7–10 лет будет введено в строй более 8 ГВт новых генерирующих мощностей АЭС. На текущий момент поддержка ВИЭ — единственная стимулирующая программа в области энергетики. Интерес к программе со стороны инвесторов, вероятно, вырастет, но доля ВИЭ в выработке электроэнергии в России к 2021 г. не превысит 0,5%.

Рынок тепла будет приоритетным для политики по стимулированию инвестиций в сфере энергетики, но ее проведению будет препятствовать высокая социальная роль теплоснабжения (до 50% в платежах населения за услуги ЖКХ).

Цены на электроэнергию будут опережать инфляцию

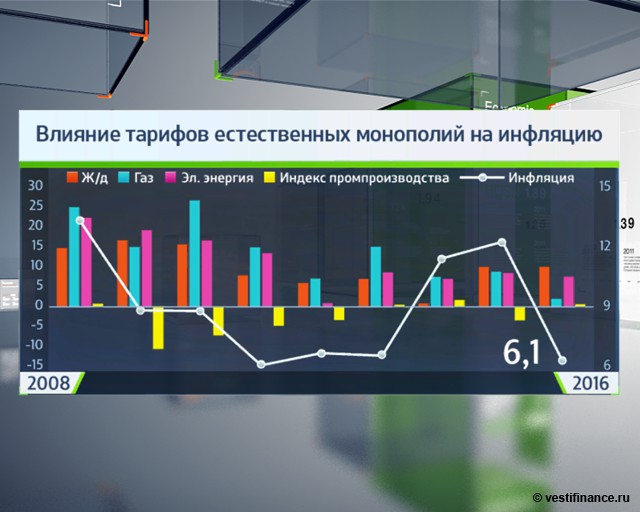

Политика сдерживания цен на электроэнергию проводится уже на протяжении пяти лет. Поводами для этого стали резкий рост энергоцен после реформы РАО "ЕЭС России", а с 2014 г. — экономическая рецессия. В период с 2012 по 2016 гг. инфляция составила 51%, а цены на электроэнергию для населения и прочих групп потребителей выросли на 40% и 34% соответственно. За этот период отрасль пережила две заморозки цен.

Но с 2015 г. появился новый фактор политики сдерживания цен — переход к активному таргетированию инфляции (о политике таргетирования инфляции ранее было официально заявлено, но носила она скорее пассивный характер). В среднесрочной перспективе поддержание низкой инфляции останется приоритетной задачей. В условиях активной политики таргетирования инфляции тарифная политика в отношении регулируемых цен, определяющих до трети роста потребительских цен, будет ограничительной. В первую очередь это затронет тарифы, регулируемые напрямую: газ, тепло, тарифы электросетей.

Однако удержать цены на электроэнергию в пределах инфляции (даже в случае ужесточения тарифного регулирования) с 2017 по 2020 гг. вряд ли удастся. В указанный период цены для промышленных потребителей в среднем будут прибавлять ежегодно 6,4%, в том числе за счет:

– повышения цен на топливо (+1,1 п. п.);

– опережающего роста цен на оптовом рынке электроэнергии (+0,3 п. п.): в 2017–2018 гг. спрос начнет опережать предложение;

– ввода новых станций, которые начнут получать специальный тариф, обеспечивающий их окупаемость (+3,5 п. п.), преимущественно АЭС (+2,6 п. п);

– индексации сетевых тарифов (+1,5 п. п.).

Потенциал сдерживания сетевых тарифов будет ограничен

Жесткая политика таргетирования инфляции определяет планы по индексации тарифов на передачу электроэнергии на среднесрочную перспективу по целевой инфляции (4%) или даже ниже целевой инфляции для промышленных потребителей (3%). Но проводить такую политику в ближайшие годы будет сложнее, и она негативно скажется на финансовом состоянии сетевого комплекса.

Факторы, ограничивающие потенциал сдерживания тарифов на передачу:

1. Практика прошлых лет

За 2012–2016 гг. сетевые тарифы в России в реальном выражении (за вычетом инфляции) упали на 14%, удельные издержки сетевых компаний — на 19%, инвестиции — на 41%. Потенциал роста эффективности сетевого комплекса сохраняется, но реализовать его без увеличения инвестиций все труднее.

2. Ухудшение финансовых показателей распределительных сетей

3. Рентабельность сетевого комплекса в период с 2014 по 2016 гг. в среднем выросла, но преимущественно за счет магистральных сетей

4. Снижение гибкости управления издержками в результате низкой инфляции

5. Заморозка в номинальном выражении зарплат, контрактов подрядчиков в условиях высокой инфляции значимо снижает издержки в реальном выражении. Достижение инфляцией уровня в 4–5% в 2017 г. и далее снижает потенциал сокращения издержек таким способом.

6. Рост долгов перед сетями

7. Неплатежи потребителей розничного рынка, в отличие от оптового, продолжают расти: с 7,8% от выручки розничного рынка в 2013 г. до 9,2% в 2016 г. Преимущественно они накапливаются на Северном Кавказе, где сбытовую функцию выполняют сетевые компании.

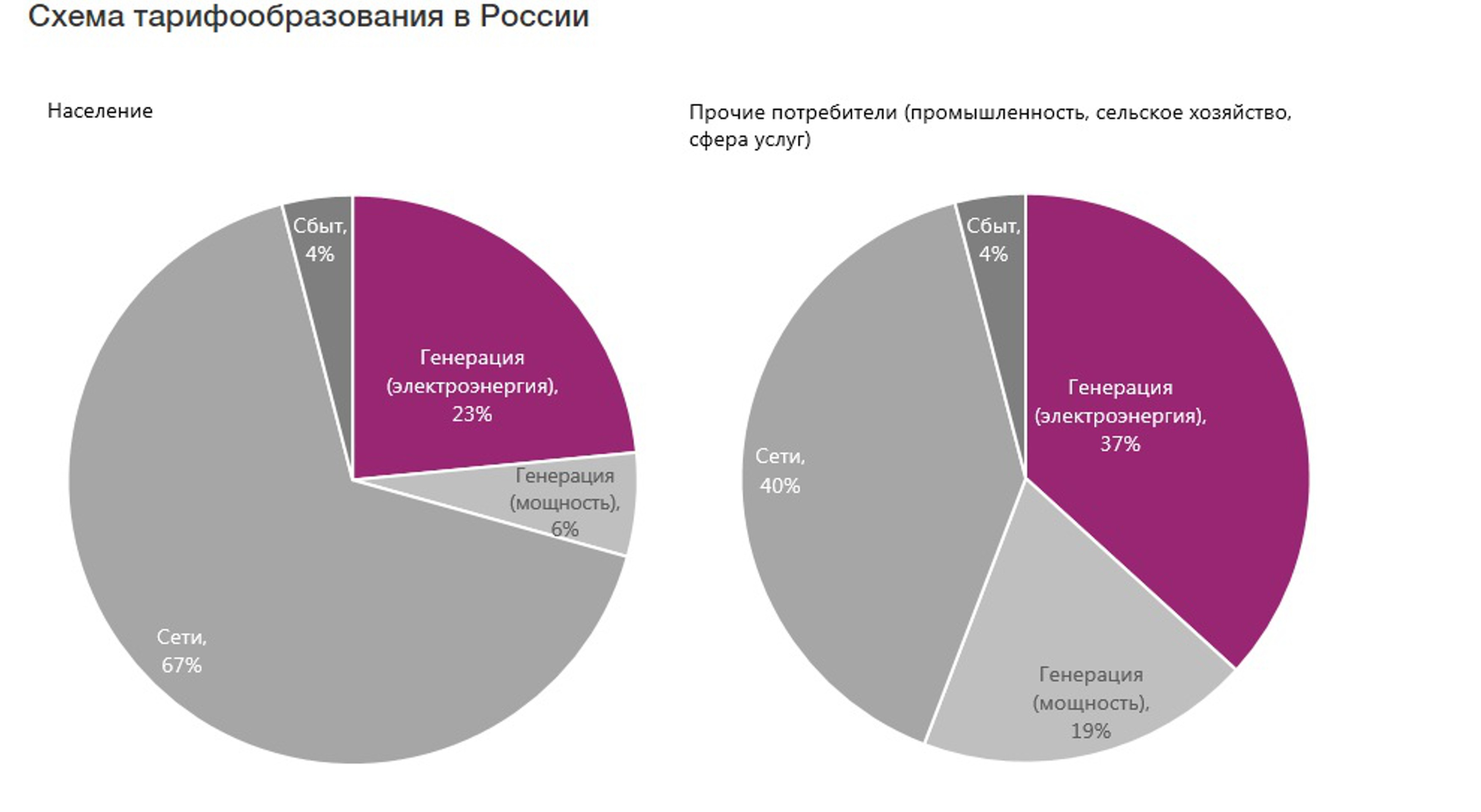

8 .Выпадающие доходы от прекращения договоров "последней мили" и льготного технологического присоединения населения и малого бизнеса. На 2018 г. запланировано прекращение большей части договоров "последней мили". Договор "последней мили" — тип перекрестного субсидирования, при котором крупным потребителям, подключенным напрямую к электросетям высокого напряжения, дополнительно вменяется тариф на передачу по распределительным сетям.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter