В серии странных событий, мало освещенных в прессе, но наверняка имеющих далеко идущие последствия для установления эталонной цены на рынках драгоценных металлов, аукционы LBMA Gold Price и LBMA Silver Price (аукционы цен на золото и серебро Лондонской ассоциации участников рынков драгоценных металлов (London Bullion Market Association)) два дня подряд, в понедельник, 10 апреля, и во вторник, 11 апреля, встретились с досадными торговыми сбоями. Следует сразу же напомнить, что эти лондонские эталонные цены регулируются британским Управлением по финансовому регулированию и надзору (Financial Conduct Authority (FCA)).

В обоих случаях торговые сбои оказали реальное влияние на эталонные цены, определяемые соответствующими аукционами, в течение которых аукционные цены заметно отклонялись от соответствующих спотовых цен. Стоит также напомнить, что эталонные цены LBMA Gold Price и LBMA Silver Price, «открываемые» на ежедневных аукционах, применяются для оценки всего – от обеспеченных золотом и серебром индексных фондов до процентных свопов с драгоценными металлами, а также широко используются тысячами участников рынка драгоценных металлов, такими как оптовые и розничные торговцы и аффинажеры, для оценки своих двусторонних транзакций.

Несмотря на то что аукционы золота и серебра проводятся отдельно, оба страдают от ограниченного прямого участия, поскольку LBMA допускает к ним лишь небольшое число банков. В аукционе серебра имеют право участвовать лишь 7 банков, а в аукционе золота – 14 субъектов. Ограниченное участие теоретически может стать причиной недостаточной торговой ликвидности. Ко всему прочему, в понедельник, 10 апреля, за день до сбоя, на аукционе LBMA Gold Price ввели централизованный клиринг. Последний сам по себе мог стать причиной снижения ликвидности на аукционе золота во вторник, поскольку он сократил число возможных участников.

Для объяснения отклонений цен были выдвинуты и другие теории, например, что банки не желали хеджировать или арбитражировать аукционные сделки из-за введения более строгого регулирования для предотвращения ценовых манипуляций. Хотя это и логично, насколько мне известно, никто не представил эмпирических доказательств в пользу этой теории. Не исключены также преднамеренные ценовые манипуляции участников или их клиентов – следует рассмотреть такой сценарий и либо подтвердить, либо отбросить его.

Кроме того, администратор LBMA Gold Price, ICE Benchmark Administration (IBA), в середине марта 2017 г. внедрил в аукцион золота алгоритм расчета цены – и это изменение также следует принять во внимание тем, кто ищет правдоподобного объяснения отклонений аукционных цен на золото, когда начальная цена в течение нескольких раундов аукциона продолжала падать, тогда как спотовая цена оставалась намного выше. Мог ли алгоритм вызвать сбой 11 апреля?

Каким бы ни было объяснение ценовых отклонений, данные инциденты поднимают вопрос о том, оправдывают ли себя эти аукционы драгоценных металлов, и почему они изначально были задуманы так, чтобы открыто блокировать прямое участие большинства субъектов, торгующих драгоценными металлами, за исключением ограниченного числа лондонских слитковых банков – участников LBMA.

Фиаско LBMA Silver Price

Началось все с того, что в понедельник, 10 апреля, где-то в самом конце ежедневного обзора рынка драгоценных металлов от Reuters содержалась коротенькая новость об инциденте, приключившемся с LBMA Silver Price во время ежедневного аукциона (начинающегося в полдень по лондонскому времени). Согласно Reuters:

«В заявлении CME говорится, что после того, как аукцион эталонных цен LBMA Silver Price был приостановлен на 17 минут вследствие срабатывания автоматического прерывания, аукционная цена вышла из спотового диапазона».

Непонятно, что именно имела в виду CME, потому что упоминаемое Reuters заявление не опубликовано ни на сайте CME Group, ни где-либо еще, и Reuters не удосужился написать об инциденте отдельную новостную статью.

Thomson Reuters управляет LBMA Silver Price на контрактной основе от имени LBMA на расчетной платформе CME Group. Однако ни на странице LBMA Silver Price на сайте CME, ни на странице LBMA Silver Price на сайте Thomson Reuters, ни на сайте LBMA нет ни заявления, ни комментария, ни чего-либо еще об «автоматическом прерывании» на аукционе LBMA Silver Price на «17 минут», в течение которых «аукционная цена вышла из спотового диапазона».

На платформе CME используется алгоритм автоматического расчета цены для каждого раунда аукциона LBMA Silver Price (за исключением первого аукционного раунда). Со с. 8 Методических указаний по LBMA Silver Price:

«3.7. Стартовая цена

Начальная аукционная цена определяется оператором аукционной платформы путем сравнения разных источников рыночных данных до открытия аукциона с целью установления консенсусной цены на основе индивидуальных источников рыночных данных. Оператор аукционной платформы задает начальную аукционную цену перед началом первого раунда аукциона…»

«3.4. Сравнение в конце раунда

Если разница между суммой покупок и продаж превышает допустимое значение, аукционная платформа определяет аукцион как несбалансированный, автоматически отменяет ордеры, выставленные всеми участниками в течение раунда, рассчитывает новую цену и начинает новый раунд с новой ценой».

Существует также возможность при необходимости корректировать цену вручную:

«3.8. Ручное корректирование цены

В исключительных случаях CME Benchmark Europe Ltd может отменить автоматическую новую цену на следующий аукционный раунд, если требуются более существенные или точные изменения. При этом оператор аукционной платформы будет ориентироваться на совокупность текущих рыночных данных во время аукциона».

Непонятно, почему «оператор аукционной платформы» не использовал возможность ручной корректировки на основе рыночных данных, когда аукцион серебра «застопорился» на 17 минут. 17-минутная пауза – это вполне «исключительный случай», если использовать терминологию CME.

К сожалению, ни на сайте CME, ни на сайте Thomson Reuters, ни на сайте LBMA не приводятся внутрираундовые данные по LBMA Silver Price, поэтому те, кто не подписан на онлайн-данные аукциона, остаются в неведении относительно того, что на самом деле происходило в понедельник, 10 апреля. В отличие от аукциона LBMA Gold Price, где хотя бы предоставляется «Отчет аукционной прозрачности» (Auction Transparency Report) по каждому аукциону (см. ниже), LBMA Silver Price лишен вообще какой-либо публичной прозрачности.

Тем не менее из информационного сообщения Reuters ясно, что на аукционе LBMA Silver Price в понедельник, 10 апреля, произошел серьезный торговый сбой, вследствие чего цены, формируемые во время аукциона, расходились с текущей спотовой ценой на серебро. Отклонение цены говорит об отсутствии на аукционе торговой ликвидности и/или о неспособности участников хеджировать свои сделки против других торговых площадок. В сообщении Reuters не упоминается, была ли опубликованная окончательная эталонная цена LBMA Silver Price на 10 апреля выше или ниже спота.

Полная непрозрачность вокруг этого инцидента настораживает, но не так уж и удивляет, поскольку почти все на лондонских рынках драгоценных металлов окутано секретностью и корпоративная информационная политика в этой области действительно ужасна.

Если вспомнить, что в начале марта Thomson Reuters и CME объявили о преждевременном разрыве контракта по управлению и расчету LBMA Silver Price, то это последнее фиаско – неприятные новости для триумвирата LBMA – CME – Thomson Reuters, ставящие перед FCA вопрос о том, должен ли этот аукцион эталонных цен на серебро и дальше существовать в нынешней или похожей форме.

Фиаско LBMA Gold Price

Если обратиться к лондонскому аукциону золота, то во вторник, 11 апреля, на послеобеденном аукционе LBMA Gold Price (начинающемся в 15:00 по лондонскому времени) произошло то, что можно описать не иначе, как серьезное и шокирующее торговое фиаско с реальными последствиями для всех торговых субъектов, использующих эталонную цену LBMA Gold Price (а таких много). Напомним, что ежедневные аукционы LBMA Gold Price управляется IBA от имени LBMA.

Новости об аукционе золота тоже поступили от Reuters. В короткой статье «Лондонская эталонная цена на золото на $12 за унцию расходится со спотовой ценой» (London gold benchmark fixes $12 off spot price) Reuters пишет:

«Во вторник во второй половине дня лондонская эталонная цена на золото была зафиксирована на уровне на $12 ниже спотовой цены, когда аукцион как будто застопорился в нисходящей спирали. Аукционная цена устойчиво падала с изначальных $1,265.75, что на тот момент было близко к спотовой цене, пока не зафиксировалась на уровне $1,252.90 в девятом раунде. С пятого по восьмой раунд объемы бида и аска оставались замороженными и несогласованными».

«Это произошло на следующий день после введения ICE клиринга для аукциона LBMA Gold Price».

В конце статьи Reuters отмечает, что клиринг был введен ICE «прежде чем несколько банков-участников успели подготовить необходимую систему».

«Как следствие, China Construction Bank, Soci?t? G?n?rale, Standard Charteredи UBS еще не подтвердили дату своего участия в клиринговом аукционе. ICE от комментариев отказалась. LBMA, обладающая правами интеллектуальной собственности на аукцион, не смогла сразу дать комментарий».

Такое вынужденное сокращение числа участников аукциона может иметь отношение к проблеме и поэтому требует дальнейшего изучения.

Централизованный клиринг ICE навязан аукциону LBMA Gold Price?

В середине октября 2016 г., во время конференции LBMA по драгоценным металлам в Сингапуре, ICE Benchmark Administration (IBA) анонсировала введение централизованного клиринга в London Gold Price посредством серии однодневных фьючерсных контрактов, планировавшейся к запуску в феврале 2017 г. Введение централизованного клиринга на аукционе изначально планировалось на март 2017 г.

В протоколе заседания Комитета по надзору за LBMA Gold Price от 4 ноября 2016 г. в качестве даты старта указан март 2017 г. и прямо говорится, что все банки «пожелали осуществить переход» к клирингу, и что IBA «желает поддерживать здоровое функционирование аукциона» (что бы это ни означало). В протоколе говорится:

«IBA внесла в Комитет поправки касаемо централизованного клиринга, уточнив, что клиринговый инструмент будет запущен в январе 2017 г. и аукционные сделки смогут быть переведены на клиринг в марте 2017 г. Комитет проинформирован о том, что IBA проконсультировалась со всеми банками, и все они пожелали осуществить переход. Обсуждение перешло к техническим следствиям этой новой модели и к первостепенному желанию IBA поддерживать здоровое функционирование аукциона».

Как минимум до конца февраля 2017 г. на странице LBMA Gold Price на сайте ICE значилось:

«С марта 2017 г., в соответствии с регуляторными поправками, для транзакций аукциона IBA LBMA Gold Price будут доступны централизованные клиринговые расчеты.

Фирмы получат выбор: проводить двусторонние расчеты (как они делают сейчас) или доверить расчеты клиринговому дому. Данный механизм отменяет требование наличия у фирм двусторонних кредитных линий со всеми остальными прямыми участниками аукциона.

Централизованный клиринг открывает аукцион для более широкого сегмента рынка, а также способствует увеличению объема аукционных торгов».

В конце марта 2017 г. в вышеприведенном заявлении март 2017 г. изменили на «второй квартал 2017 г.», т. е. ICE перенесла дату запуска централизованного клиринга:

«Со второго квартала 2017 г., в соответствии с регуляторными поправками, для транзакций аукциона IBA LBMA Gold Price будут доступны централизованные клиринговые расчеты…»

Reuters писал об этих задержках клиринга в серии мартовских статей, подчеркивая, что 4 из 13 банков – прямых участников аукциона LBMA Gold Price не готовы к введению централизованного клиринга из-за задержек с внесением в их внутренние компьютерные системы неуточненных изменений для обработки централизованного клиринга. Таким образом, все, кто читал эти статьи Reuters, должны были знать о возможных рисках в связи с неготовностью некоторых участников аукциона LBMA Gold Price к изменениям.

В статье Reuters от 15 марта под заголовком «Лондонская золотая лихорадка – ICE собирается запустить клиринг до того, как банки будут готовы к этому» (London gold rush - ICE to launch clearing before banks are ready) говорилось, что ICE должна внедрить в аукцион централизованный клиринг 3 апреля, и что:

«Четыре осведомленных источника сообщили Reuters, что американский биржевой оператор ICEуже откладывал запуск своего сервиса на несколько недель, чтобы позволить участвующим в аукционе банкам и брокерам адаптировать свои компьютерные системы».

«Источники в ряде банков-участников заявили, что они недовольны тем, насколько быстро ICE собирается ввести клиринг, поскольку это требует вложений в IT-процессы и офисные системы и решения сложных задач совместимости».

«Как минимум 4 из 14 участвующих в аукционе LBMA Gold Price банков и брокеров не будут готовы к использованию новой системы.

Согласно источникам, такие банки будут временно отстранены от аукциона до тех пор, пока не получат необходимую компьютерную инфраструктуру или не смогут участвовать при посредничестве других игроков, способных предоставлять клиринговые услуги.

Готовность ICE провоцировать подобную дестабилизацию демонстрирует желание избежать дальнейших отсрочек, способных подорвать амбиции по превращению в доминирующую биржу на лондонском рынке драгоценных металлов».

Reuters вернулся к этой теме 21 марта в статье «ICE откладывает запуск клиринга для лондонского аукциона цен на золото» (ICE delays launchof clearing for London gold benchmark: sources), где говорится, что дата старта снова перенесена с 3 апреля:

«Два источника сообщили Reuters, что ICE снова отложила запуск и пока нет определенной даты старта».

«Ранее источники сообщили Reuters, что Soci?t? G?n?rale, Standard Chartered, ICBC Standard Bank и China Construction Bank не будут готовы к клирингу на аукционе LBMA к 3 апреля».

Что интересно, главный мотив стремления ускорить введение центрального клиринга на аукционе золота снова увидели в желании ICE продвинуть собственные фьючерсные контракты на золото, поскольку это увеличит объем однодневных фьючерсных контрактов на золото ICE:

«Согласно рыночным источникам, ICE планирует использовать клиринг на управляемом ею аукционе LBMA Gold Price для увеличения оборота своих контрактов и обретения преимущества над конкурентами».

Напомним, что ICE и CME недавно выпустили фьючерсные контракты на золото, связанное с лондонским рынком, а Лондонская биржа металлов (London Metal Exchange (LME)) планирует выпустить собственную партию фьючерсных контрактов на лондонское золото в начале июня.

Связь этих однодневных золотых фьючерсов ICE с аукционом LBMA Gold Price не совсем ясна, но расчеты по фьючерсам проводятся ежедневно с 15:00 до 15:05 по лондонскому времени. Электронное письмо генеральному директору IBA с запросом подробностей связи фьючерсов с аукционом осталось без ответа.

У контрактов ICE и CME был провальный старт: нулевой торговый объем в течение целых недель. См. статью BullionStar от 8 февраля 2017 г. «Вялый старт новых лондонских золотых фьючерсных контрактов» (Lukewarm start for new London Gold Futures Contracts).

30 марта в Твиттере Bloomberg анонсировалось, что централизованный клиринг на аукционе LBMA Gold Price стартует в понедельник, 10 апреля.

Нисходящая спираль

Так что же это была за – как выразился Reuters – нисходящая спираль на аукционе LBMA Gold Price во вторник, 11 апреля?

Взглянем на Отчеты аукционной прозрачности ICE за 11 апреля и несколько дней, предшествующих этому фиаско. В отчетах отображено число аукционных раундов, число участников и объемы бида и аска в каждом раунде, а также цена в конце каждого раунда.

Для прямого участия в аукционе LBMA Gold Price авторизовано 14 субъектов: 13 банков и новый участник с начала апреля – INTL FCStone. INTL FCStone – это финансовая компания со специализацией на товарных рынках. 13 банков – это:

Bank of China;

Bank of Communications;

China Construction Bank;

Industrial and Commercial Bank of China (ICBC);

Goldman Sachs;

HSBC Bank USA;

JPMorgan Chase Bank (London Branch);

Morgan Stanley;

Soci?t? G?n?rale;

Standard Chartered;

Bank of Nova Scotia – ScotiaMocatta;

Toronto-Dominion Bank;

UBS.

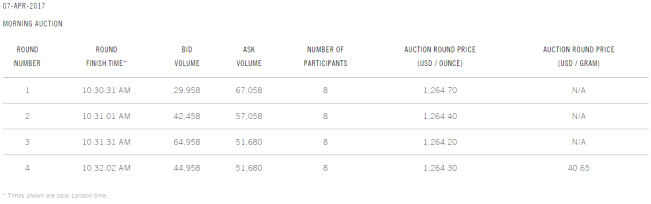

В отличие от старого Лондонского золотого фиксинга, где 5 банков-участников были обязаны участвовать (с 2004 г. – посредством телекоммуникационной системы) в каждом аукционе, аукцион LBMA Gold Price не требует участия всех авторизованных участников. В большинстве случаев число участников оказывается далеко не полным. Например, в пятницу, 7 апреля, в утреннем аукционе участвовало 8 банков, а в послеобеденном – 7 (т. е лишь 50%). Пятница, 7 апреля, примечательна также тем, что это был последний день перед введением ICE на аукционе золота централизованного клиринга.

Аукцион LBMA Gold Price – 7 апреля – утро – кликните, чтобы увеличить

7 апреля 2017 г.

Утренний аукцион

Номер раунда

Время окончания раунда*

Объем бида

Объем аска

Число участников

Цена аукционного раунда (USD/унцию)

Цена аукционного раунда (USD/г)

*Местное лондонское время

Аукцион LBMA Gold Price – 7 апреля – после обеда – нажмите для увеличения

7 апреля 2017 г.

Послеобеденный аукцион

Номер раунда

Время окончания раунда*

Объем бида

Объем аска

Число участников

Цена аукционного раунда (USD/унцию)

Цена аукционного раунда (USD/г)

*Местное лондонское время

Примечание: С 1 октября 2015 г. задержка данных LBMA Gold Price составляет 30 минут.

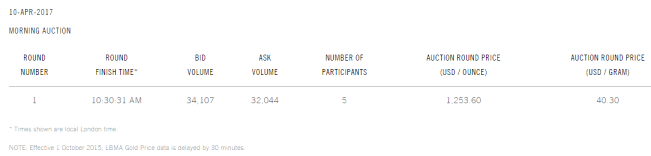

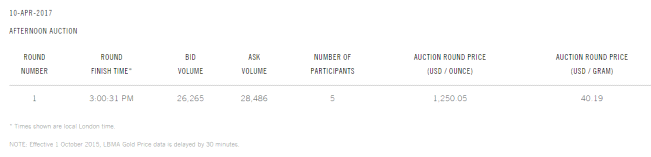

Если мы перенесемся в понедельник, 10 апреля, когда ICE ввела централизованный клиринг, то увидим из нижеприведенных аукционных отчетов, что участвовало лишь 5 банков. Такое же число участвовало в старом Лондонском золотом фиксинге, управляемом скандальной компанией London Gold Market Fixing Limited и состоявшем из Deutsche Bank, Barclays, HSBC, Scotiabank и Soci?t? G?n?rale.

Причина такой низкой явки после введения централизованного клиринга в том, что 4 банка – прямых участника были отстранены от аукциона из-за неготовности к реализации централизованного клиринга – как и предсказывал Reuters в марте. Другими словами, обычный состав из 7-10 банков, участвующих в аукционе, теперь сократился на 4 банка, не имеющих возможности участвовать. Как писал Reuters 21 марта: «Неготовые банки будут временно отстранены от аукциона до тех пор, пока не получат необходимую компьютерную инфраструктуру».

Вся ирония в том, что банки-участники уже имели двусторонние кредитные лимиты и поэтому не нуждались в централизованном клиринге для участия в аукционе. Централизованный клиринг должен упрощать участие намного большего и разношерстного числа участников. Но если для этого требуется совершенствование компьютерных систем, проблемное даже для некоторых из самых искушенных инвестиционных банков на планете, то на что рассчитывать другим субъектам, торгующим драгоценными металлами?

На странице LBMA Gold Price на сайте ICE банки, неготовые к централизованному клирингу, теперь помечены двумя звездочками. Речь идет о China Construction Bank, Soci?t? G?n?rale, Standard Chartered и UBS. Две звездочки означают: «Дата участия в аукционе с клирингом не определена».

Итак, спустя более чем 2 года после учреждения LBMA Gold Price мы снова вернулись к ситуации, когда в ежедневном аукционе цены на золото – аукционе, имеющем большое значение как источник эталонной цены на золото для золотых рынков всего мира, – участвуют только 5 крупных слитковых банков.

Оба аукциона 10 апреля закончились на первом раунде, поскольку объемы покупки и продажи были сбалансированы и в дальнейших раундах не было необходимости

Аукцион LBMA Gold Price – 10 апреля – утро – кликните, чтобы увеличить

10 апреля 2017 г.

Утренний аукцион

Номер раунда

Время окончания раунда*

Объем бида

Объем аска

Число участников

Цена аукционного раунда (USD/унцию)

Цена аукционного раунда (USD/г)

*Местное лондонское время

Примечание: С 1 октября 2015 г. задержка данных LBMA Gold Price составляет 30 минут.

Аукцион LBMA Gold Price – 10 апреля – после обеда – кликните, чтобы увеличить

10 апреля 2017 г.

Послеобеденный аукцион

Номер раунда

Время окончания раунда*

Объем бида

Объем аска

Число участников

Цена аукционного раунда (USD/унцию)

Цена аукционного раунда (USD/г)

*Местное лондонское время

Примечание: С 1 октября 2015 г. задержка данных LBMA Gold Price составляет 30 минут.

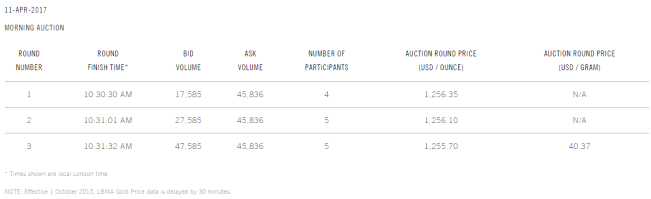

В первом раунде утреннего аукциона во вторник, 11 апреля, участвовало всего 4 банка, а во втором и третьем раундах – 5. Объемы бида и аска не сильно расходились, поэтому аукцион завершился после 3 раундов.

Аукцион LBMA Gold Price – 11 апреля – утро

11 апреля 2017 г.

Утренний аукцион

Номер раунда

Время окончания раунда*

Объем бида

Объем аска

Число участников

Цена аукционного раунда (USD/унцию)

Цена аукционного раунда (USD/г)

*Местное лондонское время

Примечание: С 1 октября 2015 г. задержка данных LBMA Gold Price составляет 30 минут.

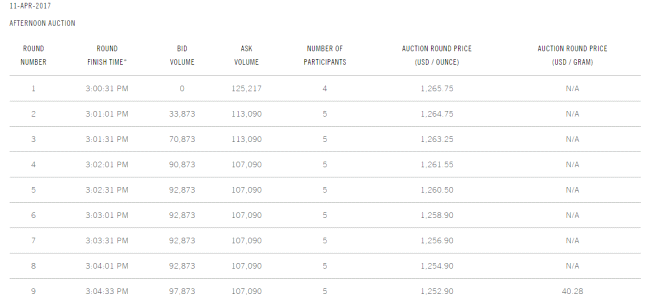

Что касается послеобеденного аукциона 11 апреля, то комментарий Reuters о поведении цены был следующим:

«Аукционная цена устойчиво падала с изначальных $1,265.75, что на тот момент было близко к спотовой цене, пока не зафиксировалась на уровне $1,252.90 в девятом раунде. С пятого по восьмой раунд объемы бида и аска оставались замороженными и несогласованными».

Ниже можно наглядно увидеть, что происходило раунд за раундом: в первом раунде цена была $1,265.75, объем бида был нулевым, а объем аска – 125,217 унций (ок. 4 т); с пятого по девятый раунд объем бида оставался на уровне 92,873 унций, а объем аска – на уровне 107,090, но при этом цена падала с $1,260.50 до $1,252.90, т. е. за две минуты цена снизилась на $7.60, тогда как объемы не двигались с места. Но главное, цена фиксинга составила $1,252.90, тогда как спотовая цена в этот момент составляла $1267.

Аукцион LBMA Gold Price – 11 апреля – после обеда – кликните, чтобы увеличить

11 апреля 2017 г.

Послеобеденный аукцион

Номер раунда

Время окончания раунда

Объем бида

Объем аска

Число участников

Цена аукционного раунда (USD/унцию)

Цена аукционного раунда (USD/г)

Как говорилось в обзоре фиаско LBMA Gold Price на сайте Kitco:

«Эталонная цена оказалась почти на $15 ниже спотовых цен на тот момент. Эталонная цена LBMA Gold Price составила $1,252.90 за унцию, тогда как спотовые цены на золото составляли примерно $1,267 за унцию, устремляясь к новому пятимесячному максимуму».

Как такое могло произойти? Каким образом аукционная цена могла настолько отклониться от спотовой цены, и как цена могла раунд за раундом понижаться, тогда как объемы бида и аска не менялись, а спотовая цена все это время оставалась намного выше аукционной?

В объяснении Kitco, основанном, по сути, на мнении одного человека, Джеффа Кристиана (Jeff Christian) из CPM Group, проблема сводится к «плохо продуманному регулированию и несовершенному механизму обнаружения цены», т. е. отсутствию ликвидности из-за того, что банки отпугнуло ужесточенное регулирование. Как следствие, «резкое сокращение ликвидности во время аукциона» вызывает «большое расхождение в ценах». Кристиан также сказал, что «из-за регулирования банки и другие финансовые институты не хотят быть маркет-мейкерами».

Однако такое объяснение расходится с тем фактом, что на протяжении последних 2 лет банки продолжали активно присоединяться к аукциону LBMA Gold Price, т. е. все больше банков пытаются получить авторизацию для участия в аукционе. Например, после старта аукциона 20 марта 2015 г., когда было лишь 6 банков, к ним присоединилось еще 9: JPMorgan, Morgan Stanley, Standard Chartered, Bank of China, ICBC, China Construction Bank, Bank of Communications, Toronto Dominion Bank и INTL FCStone. Заметим, что в числе изначальных шести банков был Barclays, но он вышел из игры после сокращения своего бизнеса по драгоценным металлам в Лондоне. Кроме того, число маркет-мейкеров LBMA сегодня такое же, как два года назад, – 13.

В статье Kitco, к тому же, не упоминается фиаско реализации централизованного клиринга, вызванное желанием ICE побыстрее привлечь активность к своим золотым фьючерсным контрактам, а также то, что из-за этой ситуации с централизованным клирингом 4 банка были отстранены от аукциона.

Отчет по однодневным золотым фьючерсам ICE за 11 апреля – см. объем и интерес при открытии – кликните, чтобы увеличить

Ежедневный рыночный отчет по фьючерсам на металлы

11 апреля 2017 г.

Название товара, Контрактный месяц, Диапазон цен за день, Открытие, Максимум, Минимум, Закрытие, Расчеты, Цена, Изменение, Итоги объема и OI, Суммарный объем, OI, Изменение, EFP, EFS, Объем блока, Объем спреда

AUD – однодневные фьючерсы на золото

12 апреля 2017 г.

13 апреля 2017 г.

Итого для AUD

Примечание: Информация в настоящем отчете предоставляется для удобства подписчиков без гарантий точности и должна приниматься подписчиками на условиях невозможности использования ошибок или упущений как оснований для претензий, требований или исков.

Примечание: Информация по OI доступна лишь на следующий рабочий день.

Примечание: Объем является совокупным и представляет все сегменты фьючерсного рынка, включая соответствующую торговую активность TASи TIC.

#Цены открытия и закрытия отражают первую и последнюю сделку на рынке и не коррелируют с какими-либо периодами открытия или закрытия.

Еще один заслуживающий рассмотрения в контексте сбоя на послеобеденном аукционе 11 апреля фактор – это то, что в середине марта 2017 г. IBA внедрила в аукцион LBMA Gold Price алгоритм ценообразования. Финансовые СМИ данный факт полностью проигнорировали.

От живого председателя к автоматизированному алгоритму

До середины марта 2017 г. стартовую цену, а также цену в каждом из последующих раундов аукциона, определял живой «независимый председатель». Ни ICE, ни LBMA никогда не раскрывали личность независимых председателей.

Однако где-то на третьей неделе марта 2017 г. IBA внедрила в аукцион LBMA Gold Price алгоритм ценообразования. Ни ICE, ни LBMA не разглашали данное изменение (переход от аукционного председателя к алгоритму аукционного ценообразования), но о нем можно узнать из копий страницы LBMA Gold Price на сайте ICE в интернет-архиве.

В копии страницы LBMA Gold Price от 9 марта 2017 г. в разделе «Методика» говорится:

«В аукционном процессе участвует назначенный IBA независимый председатель, определяющий цену в каждом раунде и следящий за соответствием цены рыночным условиям».

См. то же самое утверждение на нижеприведенном скриншоте той же страницы:

Страница LBMA Gold Price – раздел «Методика» – 9 марта 2017 г.

В аукционном процессе участвует назначенный IBA независимый председатель, определяющий цену в каждом раунде и следящий за соответствием цены рыночным условиям.

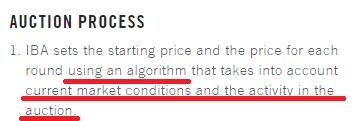

В п. 1 раздела «Аукционный процесс» в версии страницы от 9 марта также говорится, что председатель ответственен за определение стартовой цены и цены в каждом последующем раунде «в соответствии с текущими рыночными условиями и активностью на аукционе».

Страница LBMA Gold Price – 9 марта

Аукционный процесс

1. Председатель задает стартовую цену и цену в каждом раунде в соответствии с текущими рыночными условиями и активностью на аукционе.

Однако к 16 марта, когда интернет-архивом была сделана следующая копия страницы LBMA Gold Price, упоминание о независимом председателе вообще убрали из раздела «Методика», а в п. 1 вместо председателя речь идет об алгоритме, в частности: «IBA задает стартовую цену и цену в каждом раунде с помощью алгоритма, учитывающего текущие рыночные условия и активность на аукционе».

См. нижеприведенный скриншот этой страницы:

Страница LBMA Gold Price – 16 марта

IBA задает стартовую цену и цену в каждом раунде с помощью алгоритма, учитывающего текущие рыночные условия и активность на аукционе

Если алгоритм учитывает не только активность на аукционе, но также текущие рыночные условия, то почему он не принял во внимание текущие спотовые цены в течение раундов 4-9 послеобеденного аукциона LBMA Gold Price во вторник, 11 апреля?

Кроме того, очень странно, что ни ICE, ни LBMA, ни лондонские финансовые СМИ не сообщили о таком существенном изменении в методике и процедуре аукциона, предоставляющего эталонную цену для всего мира золота. На сайте ICE говорится, что методика LBMA Gold Price «пересматривается Комитетом по надзору за LBMA Gold Price в соответствии с его полномочиями».

Таким образом, похоже, что за внедрение алгоритма ценообразования ответственен именно Комитет по надзору. Тем не менее протоколы заседаний Комитета по надзору за LBMA Gold Price публикуются лишь месяцы спустя после самих заседаний, да и то в «отредактированном» виде, поэтому, даже если этот комитет обсуждал внедрение алгоритма на своем мартовском заседании, большая часть мира золота будет оставаться в полном неведении о таких изменениях.

Кроме того, на странице LBMA Gold Price на сайте ICE мне не удалось найти никаких объяснений того, как работает этот автоматизированный алгоритм, какие логические правила он использует, как он запрограммирован и т. д.

Заключение

Если не считать краткого упоминания Reuters, лондонские финансовые СМИ, судя всему, не заметили торговый сбой на аукционе LBMA Silver Price в понедельник, 10 апреля. Отсутствие информации об этом на сайтах CME, Thomson Reuters и LBMA должно вызывать беспокойство у тех, кто использует эталонную цену этого аукциона, а также у британского регулятора FCA. В идеале, на каждом из трех сайтов должен быть опубликован подробный отчет о том, что произошло, но на темном и секретном Лондонском рынке серебра такого не случится.

Возможно, отклонения цены на аукционе LBMA Silver Price вызваны отсутствием ликвидности, связанным с ограниченным присутствием участников, или неспособностью или нежеланием участников хеджировать или арбитражировать свои аукционные сделки против внебиржевых спотов или других торговых площадок? Проще всего было бы, если бы CME, Thomson Reuters и LBMA объяснили ситуацию, так как это минимизировало бы догадки и дало бы субъектам мирового рынка серебра ясность. Отсутствие полного объяснения от вовлеченных сторон – это безответственность.

Что касается аукциона LBMA Gold Price, то IBA следует опубликовать подробный отчет о том, что именно произошло на послеобеденном аукционе 11 апреля, и объяснить мировому рынку золота, ответственно ли за расхождение цен введение централизованного клиринга, и существуют ли какие-либо конфликты интересов вокруг попыток заставить банки использовать однодневные золотые фьючерсные контракты IBA. ICE также следует подробно объяснить влияние введения нового алгоритма ценообразования на аукцион золота и то, не это ли спровоцировало нисходящую спираль аукционной цены.

Поскольку и LBMA Silver Price, и LBMA Gold Price – это регулируемые эталонные цены, регулятору FCA следует вмешаться и доказать раз и навсегда, что он на стороне пользователей этих эталонных цен, а не на стороне влиятельных лондонских банков.

Оба аукциона нуждаются в полной прозрачности и прямом доступе всех мировых субъектов торговли золотом и серебром. В настоящее время эти цели далеки от достижения.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter