2 мая 2017 Архив

Для подготовки этого материала использовались финансовые отчеты компании и презентация для инвесторов.

Инвестиционная привлекательность (ниже среднего)

1. Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

Магнит — сеть розничных магазинов, поэтому узнаваемый бренд — «это наше все». Тут у Магнита все хорошо, красная надпись «Магнит» и белые стенки магазины видны издалека. Поэтому узнаваемый бренд присутствует. Поставим плюс.

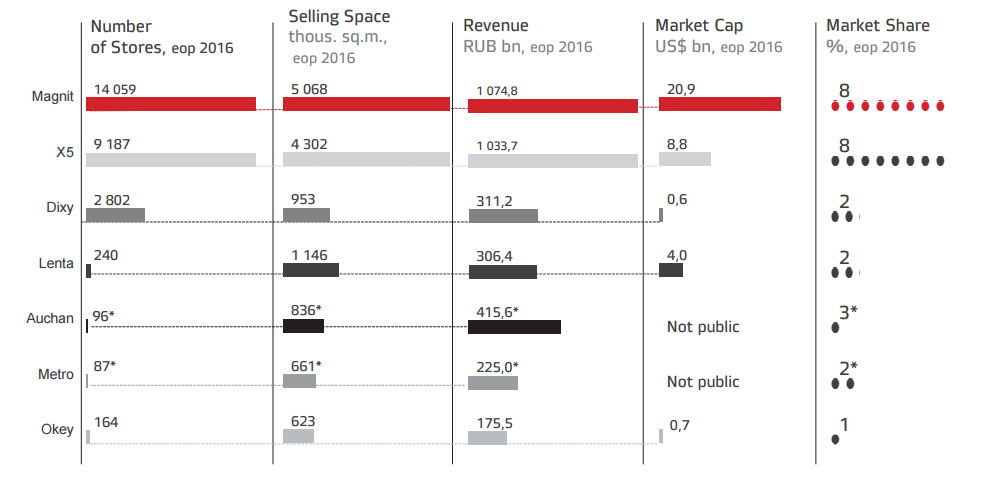

С монополией вопрос отдельный. По итогам 2016 года доля «Магнита» на рынке составляла 8%. Само по себе на монополию не тянет, но учитывая, что ближайший конкурент X5 Retail Group наступает на пятки с такой же долей рынка, а остальные остались далеко позади — положение на рынке не такое уж и плохое.

Плюс.

2. Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

В качестве ответа на этот вопрос приведу цитату из годовой финансовой отчетности, составленной по МСФО:

Важно понимать, что ПАО «Магнит» — это просто головной холдинг, заправляющий всей розничной сетью. Непосредственно магазины управляются дочерними предприятиями «Магнита»: АО «Тендер» (в регионах) и ООО «БестТорг» (Москва и Московская область). Интересно то, что в собственности есть и тепличный комплекс, и предприятия, производящие продукты питания специально для «Магнита» (наверняка в магазине видели на некоторых упаковках: «Произведено для АО «Тандер»»). С пониманием того, как компания зарабатывает — вроде все понятно, розница есть розница, примечательно то, что есть какое-то собственное производство.

По поводу прибылей и тенденции к росту. Если с прибылью все понятно — она есть, то с тенденцией к росту — уже не так однозначно. Если выручка с 2012 по 2015 год росла темпами по 25-30%, то в 2016 году темпы роста выручки сильно замедлились — выручка выросла на 13%. Рост чистой прибыли тоже впечатлял в предыдущие годы — темпы роста чистой прибыли были 20-40%, однако в 2016 году чистая прибыль снизилась на 8%. Непонятно, это год плохой был или в бизнесе намечается стагнация? Однако звоночек тревожный. По 2-му пункту — минус.

3. Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

За последний отчетный год чистая прибыль компании составила 54 млрд. рублей. Долгов — примерно 130 млрд. При том, что долг растет последние 3 года, консервативным такое финансирование вряд ли можно назвать. Минус.

4. Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

За 2016 год Магнит заработал 54,408 млрд. руб., на начало 2016 года собственный капитал составлял 165,140 млрд. руб, рентабельность собственного капитала — 32,94%.

За 2015 год Магнит заработал 59,061 млрд. руб., на начало 2015 года собственный капитал составлял 143,651 млрд. руб, рентабельность собственного капитала — 41,11%.

За 2014 год Магнит заработал 47,685 млрд. руб., на начало 2014 года собственный капитал составлял 126,162 млрд. руб, рентабельность собственного капитала — 37,79%

Рентабельность собственного капитала — больше 30%. Плюс.

5. Компания удерживает прибыли или выплачивает их акционерам?

Дивиденды платятся исправно, даже несколько раз в год.

Дивидендная доходность — примерно 3%. Негусто, но поставим плюс.

6. Сколько компании приходится тратить на поддержание текущих операций?

За 2016 год выручка компании по МСФО составила 1 трлн. 70 млрд. рублей. Из этих денег себестоимость реализации съела 779 млрд. руб., коммерческие расходы — 13 млрд. рублей, и административные расходы — 205 млрд. рублей. Получаем, что операционная прибыль составила 74 млрд. рублей. Примерно 7%.

Для сравнения в 2015 году выручка по МСФО была 950 млрд., себестоимость — 679 млрд., коммерческие расходы — 12,5 млрд., административные расходы — 176 млрд. Операционная прибыль — 82,5 млрд. Примерно 8,6%.

Текущие операции съедают почти всю выручку, компании достается очень мало. Минус.

7. Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

Возможность реинвестировать прибыль есть. Компания собирается открывать больше новых магазинов формата «дрогери» — «Магнит косметикс», также в годовом отчете 2016 года анонсируются планы компании «приходить» в небольшие населенные пункты с населением свыше 5000 человек — а таких маленьких населенных пунктов величайшее множество. Менеджмент работает только в сегменте товаров народного потребления, в другие ниши не лезет. По географии присутствия — самые населенные районы России по большому счету уже охвачены.

Теоретически можно расширить географию присутствия на Крым и Дальний Восток, но будет ли это делать менеджмент и есть ли в этом большой смысл — неясно.

До сих пор менеджмент неплохо справлялся с открытием новых магазинов, темпы роста прибыли — тому подтверждение. Поставим плюс.

8. Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Да, имеет. Наблюдения показывают, что цены на продукты питания растут с завидным постоянством. Хотя изредка контролирующие органы устраивают «охоту на ведьм» после очередного повышения цен, цены на товары народного потребления — не регулируемые. Всегда есть возможность «подкрутить ценник», чтобы нейтрализовать инфляцию. Плюс.

9. Повышает ли нераспределённая прибыль рыночную стоимость компании?

Капитализация компании хорошо росла до середины 2015 года, когда торговая сеть росла на 20-30% в год, в последние годы наметилась стагнация. Примечательно то, что нераспределенная прибыль выросла за 2016 год, а котировки акций снижаются. Вполне возможно, что рынок считает акции слишком дорогими, и если не будет прежних темпов роста выручки, то акции продолжат снижение. На рисунке ниже — квартальный график Магнита с сайта Мосбиржи. По этому вопросу скорей всего — минус.

Акции торгуются с P\B около 4 (по состоянию на 02.05.2017 капитализация компании примерно 836 млрд. рублей, собственный капитал — около 200 млрд.), при рентабельности собственного капитала примерно 35% доходность акций можно оценить в районе 9%. Что весьма мало для акций, хотелось бы чего-то на уровне 15-25%. А это значит, что если не будет ударных темпов роста выручки и прибыли (+20-30%), чтобы инвесторы проявили интерес, то даже при росте прибыли мы можем увидеть «буксование» акции либо снижение до тех пор, пока доходность вложений в эти акции не поднимется до желаемого уровня. По этой причине котировки легко могут сползти на уровень в 6000 рублей за акцию. На этом уровне и доходность вложений будет весьма интересной и дивиденды будут в районе 5%, что примерно соответствует уровню «голубых фишек».

10. Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

В 2016 году капитальные затраты составили 50 млрд. рублей. При том, что от триллионной выручки осталось всего 70 млрд. операционной прибыли, можно сказать, что почти вся операционная прибыль уходит в капитальные затраты. И не похоже, что «Магнит» собирается снижать уровень затрат. Минус.

Итого: 5 плюсов. Инвестиционная привлекательность — ниже среднего. БОльший интерес акции будут вызывать, когда будут торговаться по 6000 руб и ниже. Дивидендная доходность на тех уровнях будет 5% и больше, если не будет дальнейшего снижения чистой прибыли. В целом впечатление следующее: «Весьма посредственная компания за дорого». При текущих котировках компанию лучше обойти стороной.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Инвестиционная привлекательность (ниже среднего)

1. Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

Магнит — сеть розничных магазинов, поэтому узнаваемый бренд — «это наше все». Тут у Магнита все хорошо, красная надпись «Магнит» и белые стенки магазины видны издалека. Поэтому узнаваемый бренд присутствует. Поставим плюс.

С монополией вопрос отдельный. По итогам 2016 года доля «Магнита» на рынке составляла 8%. Само по себе на монополию не тянет, но учитывая, что ближайший конкурент X5 Retail Group наступает на пятки с такой же долей рынка, а остальные остались далеко позади — положение на рынке не такое уж и плохое.

Плюс.

2. Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

В качестве ответа на этот вопрос приведу цитату из годовой финансовой отчетности, составленной по МСФО:

ПАО «Магнит» и его дочерние компании (далее – «Группа») осуществляют розничную торговлю товарами народного потребления под торговой маркой «Магнит». Группа осуществляет розничную торговлю через сеть магазинов формата «у дома», магазины косметики, гипермаркеты и другие.

Важно понимать, что ПАО «Магнит» — это просто головной холдинг, заправляющий всей розничной сетью. Непосредственно магазины управляются дочерними предприятиями «Магнита»: АО «Тендер» (в регионах) и ООО «БестТорг» (Москва и Московская область). Интересно то, что в собственности есть и тепличный комплекс, и предприятия, производящие продукты питания специально для «Магнита» (наверняка в магазине видели на некоторых упаковках: «Произведено для АО «Тандер»»). С пониманием того, как компания зарабатывает — вроде все понятно, розница есть розница, примечательно то, что есть какое-то собственное производство.

По поводу прибылей и тенденции к росту. Если с прибылью все понятно — она есть, то с тенденцией к росту — уже не так однозначно. Если выручка с 2012 по 2015 год росла темпами по 25-30%, то в 2016 году темпы роста выручки сильно замедлились — выручка выросла на 13%. Рост чистой прибыли тоже впечатлял в предыдущие годы — темпы роста чистой прибыли были 20-40%, однако в 2016 году чистая прибыль снизилась на 8%. Непонятно, это год плохой был или в бизнесе намечается стагнация? Однако звоночек тревожный. По 2-му пункту — минус.

3. Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

За последний отчетный год чистая прибыль компании составила 54 млрд. рублей. Долгов — примерно 130 млрд. При том, что долг растет последние 3 года, консервативным такое финансирование вряд ли можно назвать. Минус.

4. Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

За 2016 год Магнит заработал 54,408 млрд. руб., на начало 2016 года собственный капитал составлял 165,140 млрд. руб, рентабельность собственного капитала — 32,94%.

За 2015 год Магнит заработал 59,061 млрд. руб., на начало 2015 года собственный капитал составлял 143,651 млрд. руб, рентабельность собственного капитала — 41,11%.

За 2014 год Магнит заработал 47,685 млрд. руб., на начало 2014 года собственный капитал составлял 126,162 млрд. руб, рентабельность собственного капитала — 37,79%

Рентабельность собственного капитала — больше 30%. Плюс.

5. Компания удерживает прибыли или выплачивает их акционерам?

Дивиденды платятся исправно, даже несколько раз в год.

Дивидендная доходность — примерно 3%. Негусто, но поставим плюс.

6. Сколько компании приходится тратить на поддержание текущих операций?

За 2016 год выручка компании по МСФО составила 1 трлн. 70 млрд. рублей. Из этих денег себестоимость реализации съела 779 млрд. руб., коммерческие расходы — 13 млрд. рублей, и административные расходы — 205 млрд. рублей. Получаем, что операционная прибыль составила 74 млрд. рублей. Примерно 7%.

Для сравнения в 2015 году выручка по МСФО была 950 млрд., себестоимость — 679 млрд., коммерческие расходы — 12,5 млрд., административные расходы — 176 млрд. Операционная прибыль — 82,5 млрд. Примерно 8,6%.

Текущие операции съедают почти всю выручку, компании достается очень мало. Минус.

7. Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

Возможность реинвестировать прибыль есть. Компания собирается открывать больше новых магазинов формата «дрогери» — «Магнит косметикс», также в годовом отчете 2016 года анонсируются планы компании «приходить» в небольшие населенные пункты с населением свыше 5000 человек — а таких маленьких населенных пунктов величайшее множество. Менеджмент работает только в сегменте товаров народного потребления, в другие ниши не лезет. По географии присутствия — самые населенные районы России по большому счету уже охвачены.

Теоретически можно расширить географию присутствия на Крым и Дальний Восток, но будет ли это делать менеджмент и есть ли в этом большой смысл — неясно.

До сих пор менеджмент неплохо справлялся с открытием новых магазинов, темпы роста прибыли — тому подтверждение. Поставим плюс.

8. Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Да, имеет. Наблюдения показывают, что цены на продукты питания растут с завидным постоянством. Хотя изредка контролирующие органы устраивают «охоту на ведьм» после очередного повышения цен, цены на товары народного потребления — не регулируемые. Всегда есть возможность «подкрутить ценник», чтобы нейтрализовать инфляцию. Плюс.

9. Повышает ли нераспределённая прибыль рыночную стоимость компании?

Капитализация компании хорошо росла до середины 2015 года, когда торговая сеть росла на 20-30% в год, в последние годы наметилась стагнация. Примечательно то, что нераспределенная прибыль выросла за 2016 год, а котировки акций снижаются. Вполне возможно, что рынок считает акции слишком дорогими, и если не будет прежних темпов роста выручки, то акции продолжат снижение. На рисунке ниже — квартальный график Магнита с сайта Мосбиржи. По этому вопросу скорей всего — минус.

Акции торгуются с P\B около 4 (по состоянию на 02.05.2017 капитализация компании примерно 836 млрд. рублей, собственный капитал — около 200 млрд.), при рентабельности собственного капитала примерно 35% доходность акций можно оценить в районе 9%. Что весьма мало для акций, хотелось бы чего-то на уровне 15-25%. А это значит, что если не будет ударных темпов роста выручки и прибыли (+20-30%), чтобы инвесторы проявили интерес, то даже при росте прибыли мы можем увидеть «буксование» акции либо снижение до тех пор, пока доходность вложений в эти акции не поднимется до желаемого уровня. По этой причине котировки легко могут сползти на уровень в 6000 рублей за акцию. На этом уровне и доходность вложений будет весьма интересной и дивиденды будут в районе 5%, что примерно соответствует уровню «голубых фишек».

10. Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

В 2016 году капитальные затраты составили 50 млрд. рублей. При том, что от триллионной выручки осталось всего 70 млрд. операционной прибыли, можно сказать, что почти вся операционная прибыль уходит в капитальные затраты. И не похоже, что «Магнит» собирается снижать уровень затрат. Минус.

Итого: 5 плюсов. Инвестиционная привлекательность — ниже среднего. БОльший интерес акции будут вызывать, когда будут торговаться по 6000 руб и ниже. Дивидендная доходность на тех уровнях будет 5% и больше, если не будет дальнейшего снижения чистой прибыли. В целом впечатление следующее: «Весьма посредственная компания за дорого». При текущих котировках компанию лучше обойти стороной.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter