24 мая 2017 Баженов Дмитрий

Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей.

Начну с оценки МТС, стоимость компании 749 млрд. рублей из неё только 265 млрд. рублей чистый долг.

Исходя из мультипликаторов оценки компании, МТС стоит дороговато.

Мультипликатор отражающий балансовую стоимость активов P/BV=3,36 показывает дороговизну компании. Рентабельность капитала растёт, но из-за снижения самого капитала.

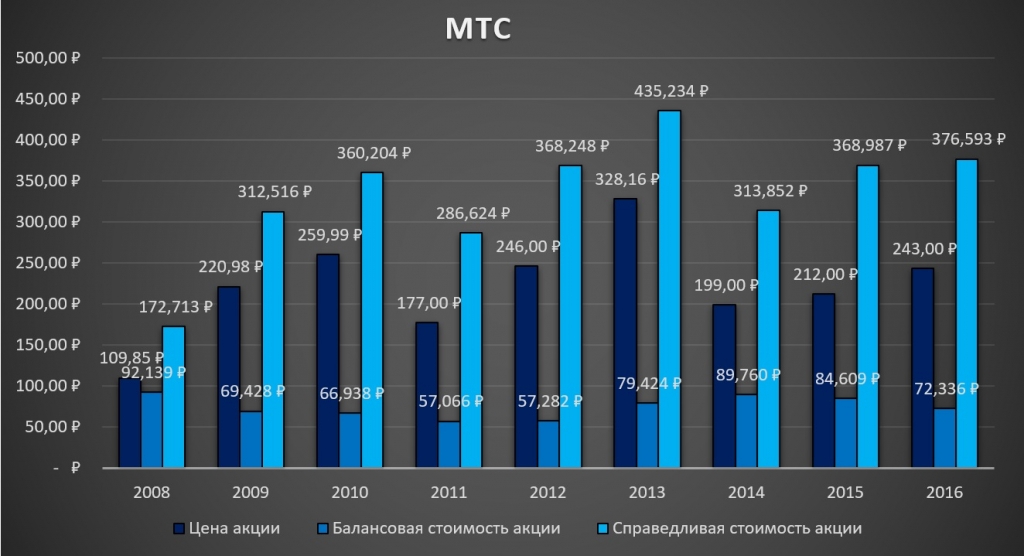

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции дорогие.

Выручка МТС на рекордных значениях, но чистая прибыль снижается уже третий год подряд.

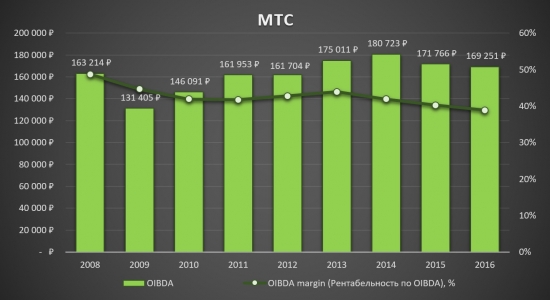

Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов также снижается третий год подряд, рентабельность её снижается 4 год подряд, но остаётся ещё довольно на высоком уровне.

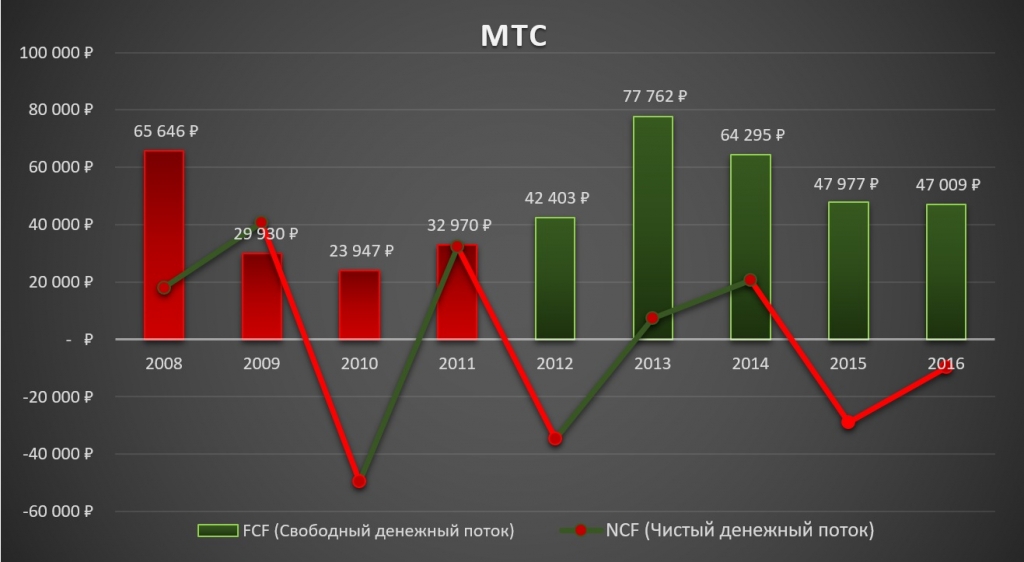

Свободный денежный поток снижается 4 год подряд из-за высоких капитальных затрат.

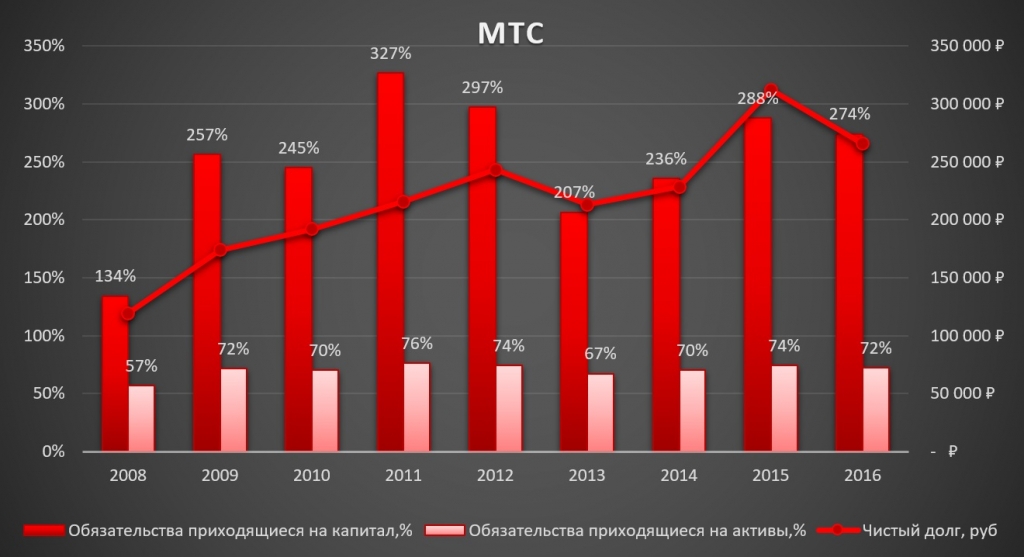

Обязательства, приходящиеся на активы и капитал, снизились в 2016 году впервые за последние годы.

Высокие обязательства и высокий чистый долг подтверждает низкий коэффициент текущей ликвидности, который ниже 1, он показывает, что компания тяжело справляется с краткосрочными займами.

Дивиденды МТС платит стабильно на протяжении многих лет, также в апреле 2016 года Совет директоров утвердил новую дивидендную политику компании, которая будет действовать в 2016-2018 годах. В соответствии с ней, компания установила целевой показатель дивидендной доходности на уровне 25,0-26,0 рублей на одну обыкновенную акцию.

Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на недельном графике акции находятся в восходящем тренде, в данный момент идёт коррекция к линии тренда в район 230 рублей пробой 200 дневной EMA и пробила линию тренда.

Вывод: Из-за сильной конкуренции и неопределённости с законом «Яровой», прибыль снижается последние три года, по мультипликаторам компания дорогая, да и вообще весь сектор телекоммуникаций. На данный момент вижу несколько плюсов: стабильные дивиденды и их новую политику по выплате 25-26 рублей на одну акцию в период 2016-2018 год, а также программа выкупа собственных акций для создания дополнительной доходности для акционеров. Согласно программе, МТС может направить до 30 миллиардов рублей на выкуп акций в течение последующих трех лет.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начну с оценки МТС, стоимость компании 749 млрд. рублей из неё только 265 млрд. рублей чистый долг.

Исходя из мультипликаторов оценки компании, МТС стоит дороговато.

Мультипликатор отражающий балансовую стоимость активов P/BV=3,36 показывает дороговизну компании. Рентабельность капитала растёт, но из-за снижения самого капитала.

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции дорогие.

Выручка МТС на рекордных значениях, но чистая прибыль снижается уже третий год подряд.

Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов также снижается третий год подряд, рентабельность её снижается 4 год подряд, но остаётся ещё довольно на высоком уровне.

Свободный денежный поток снижается 4 год подряд из-за высоких капитальных затрат.

Обязательства, приходящиеся на активы и капитал, снизились в 2016 году впервые за последние годы.

Высокие обязательства и высокий чистый долг подтверждает низкий коэффициент текущей ликвидности, который ниже 1, он показывает, что компания тяжело справляется с краткосрочными займами.

Дивиденды МТС платит стабильно на протяжении многих лет, также в апреле 2016 года Совет директоров утвердил новую дивидендную политику компании, которая будет действовать в 2016-2018 годах. В соответствии с ней, компания установила целевой показатель дивидендной доходности на уровне 25,0-26,0 рублей на одну обыкновенную акцию.

Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на недельном графике акции находятся в восходящем тренде, в данный момент идёт коррекция к линии тренда в район 230 рублей пробой 200 дневной EMA и пробила линию тренда.

Вывод: Из-за сильной конкуренции и неопределённости с законом «Яровой», прибыль снижается последние три года, по мультипликаторам компания дорогая, да и вообще весь сектор телекоммуникаций. На данный момент вижу несколько плюсов: стабильные дивиденды и их новую политику по выплате 25-26 рублей на одну акцию в период 2016-2018 год, а также программа выкупа собственных акций для создания дополнительной доходности для акционеров. Согласно программе, МТС может направить до 30 миллиардов рублей на выкуп акций в течение последующих трех лет.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter