Ключевые моменты:

ФРС еще дважды повысит ставки в этом году и, вероятно, приступит к сокращению баланса уже в сентябре.

Риски китайского долгового пузыря постепенно распознаются аналитиками, но не дисконтированы рынками.

Глобальный рост остается устойчивым, Европа продолжает демонстрировать улучшения, за исключением Соединенного Королевства.

ФРС продолжает удивлять. Протоколы майского заседания содержат в себе значительно больше нового, чем мы могли предполагать. Во-первых, уже почти однозначно ставка будет повышена в июне. Во-вторых, идет обширная и структурированная дискуссия по поводу сокращения баланса. Если в мартовских минутках данная тема обсуждалась в начале, в разделе «Новое на финансовых рынках и в операциях на открытом рынке», то теперь она съехала в главу «Действия комитета в отношении монетарной политики». Такая перестановка подразумевает, что сворачивание QE переходит из теоретической плоскости в практическую. Управляющие, очевидно, достигли консенсуса по поводу того, как следует действовать

Собственно, первые объяснения по тактике уже даны. Комитет на каждом заседании планирует определять объем ежемесячного сокращения активов на балансе. Производиться оно будет исключительно за счет реинвестирования, без прямой продажи бумаг. По-русски это означает следующее: например, управляющие устанавливают объем сокращения в 10 млрд долл. в месяц. Это значит, что если за месяц портфель сгенерировал 20 млрд долл. кэша, то 10 млрд из этой суммы будет реинвестировано, а 10 млрд уйдет из финансовой системы. Если же в каком-то месяце поступления составили, например, 1 млрд долл., то 9 млрд просто перейдут на следующий период, то есть через месяц будет изъято в сумме 19 млрд долл. ликвидности. Объем ежемесячного погашения планируется постепенно повышать.

И да, речь идет именно о ликвидности (а те, кто пережил 2008-й год, наверняка помнят выражение «кризис ликвидности»). Хотя формально мы говорим об операциях с казначейскими облигациями, сроки погашения которых составляют годы, нужно помнить, что обратной стороной QE стал резкий рост избыточных резервов коммерческих банков на счетах в ФРС. Мы практически не сомневаемся в том, что они начнут снижаться по мере сокращения баланса Федрезерва. Вопрос в том, где порог болевой терпимости для рынков.

По нашим оценкам, падение объема активов ниже 3 трлн долл. будет критическим, а значения ниже 2.3 трлн однозначно спровоцируют полномасштабный кризис (подробное обоснование цифр дано в майском выпуске нашего обзора). Собственно, Джанет сотоварищи наверняка потому и собираются изымать ликвидность постепенно, чтобы была возможность отследить аномальный рост межбанковских ставок (и общей волатильности). Тогда можно будет оперативно вмешаться и не допустить дестабилизации финансовой системы. Такой план, конечно, хорош, но предполагает, медицинскую точность при проведении балансовых операций. Ввиду новизны задачи, однако, никто толком не знает, с чем придется иметь дело. Недостаточным для рынков может быть баланс ФРС и в 4 трлн долл., и ничто не мешает проблемам проявиться с лагом. Мы также напоминаем, что управляющие, например, уже 4 года прогнозируют более высокие темып роста, чем получается по факту, так что сомневаться в корректности их оценок и ожиданий вполне допустимо.

Подобная постановка проблемы кому-то покажется слишком ненаучной, но любая задача должна быть сформулирована под конкретную цель. В чем цель Федрезерва, и почему комитет так спешно взялся за баланс, совсем не очевидно. Это очень серьезное, фундаментальное изменение кредитно-денежных условий в США и в глобальной финансовой системе. Но непонятно, для чего его нужно затевать именно сейчас. Инфляция в Соединенных Штатах остается низкой; более того, мартовский отчет по ценам был настолько слабым, что управляющим пришлось отдельно разъяснить, как это вообще сочетается с дальнейшим ужесточением политики. Рынок труда, конечно, выглядит весьма сильным, но здесь разбираться можно для начала с помощью ставок, которые еще далеки от равновесных уровней.

Нас смущает динамика денежного и кредитного мультипликаторов США. В ситуации, когда первый остается меньше единицы, уменьшение денежной базы (а это и есть сокращение активов на балансе) чревато кратным сокращением ликвидности в банковской системе. Количественно оценить последствия такого упражнения крайне сложно. Мы предполагаем, что постепенный уход от рисков начнется уже в ближайшие месяцы, однако поначалу это будет избирательная продажа отдельных активов, а не сплошная ликвидация позиций.

Более тревожно выглядит перспектива на 2018 год и далее. ЕЦБ завершит свое количественное смягчение в этом декабре, Банк Англии его уже закончил. Народный Банк Китая уже хирургически аккуратно изымает ликвидность, и к нему вот-вот присоединится ФРС. Если с 2011 по 2017 гг. Ключевые центробанки совместно увеличивали объем ликвидности в среднем на 2% совокупного ВВП, то с 2018-го может начаться его сокращение. Это новая реальность, к которой нужно подготавливаться уже сейчас.

Краткосрочно мы видим следующие последствия ддя рынков. Во-первых, вплоть до фактического сокращения баланса доллар, скорее всего, останется под давлением. Крупные деньги наверняка захотят выйти из казначейских облигаций США «по хаям», опасаясь, что сокращение баланса может привести к падению цен. Это подразумевает некоторый переток капитала из доллара в другие валюты, в первую очередь, высокодоходные. Мы считаем, что рубль, в частности, будет одним из главных направлений для инвестиций, и пара USDRUB может на этом фоне протестировать отметку 50, особенно если поможет нефть. Параллельно продолжат укрепляться против американца и те инструменты, где скопилось наибольшее количество коротких позиций. Самый яркий образец здесь – EURUSD

Во-вторых, следует помнить, что для нормальной «встряски» одного лишь эпизода падения ликвидности недостаточно. Нужны и проблемы с реальным экономическим ростом. А их пока нет. Так что рынки акций и сырья еще могут сделать рывок наверх. В данном случае хорошие покупки надо искать там, где, собственно, может удивить динамика ВВП. Для консервативных денег это Европа, для спекулятивных – опять же Россия. Мы также достаточно положительно смотрим на нефть. Хотя заседание в Вене было воспринято с некоторым скепсисом, избыток коротких позиций и наличие в моменте сбалансированности спроса и предложения могут увести котировки Brent к отметке в $62.

Все описанное, по нашему мнению, будет последним эпизодом радости на глобальных рынках. Более высокие цены на нефть в нынешних условиях чреваты моментальной деструкцией физического спроса, более высокие котировки акций подтолкнут Федрезерв на ускорение нормализации политики. И вот тогда можно будет пытаться искать «кризисные» идеи. Но на данный момент мы считаем такую тактику преждевременной.

Отдельно упомянем еще два момента. Первый: понижение кредитного рейтинга Китая агентством Moody’s. Аналитики ссылаются на раздувающийся кредитный пузырь. Масштабы его давно известны, но теперь в центре внимания другой неприятный аспект: номинальный долг растет значительно быстрее номинального ВВП, причем стимулирующий эффект убывает. Такая динамика, конечно, создает риски, но материализоваться они должны под влиянием новых факторов. Мы считаем, что, когда ФРС приступит к сокращению баланса в сочетании с дальнейшим повышением ставок, триггер появится. Им станет возобновившийся отток капитала. А пока что на восточном фронте штиль, сам по себе долг проблемой не станет.

Второй: разочаровывающие данные по темпам роста в Соединенном Королевстве. Тут все, собственно, похоже на Россию образца 2014-2016 гг. Сначала произошла девальвация, вслед за ней потребители должны ощутить падение доходов, что приведет к небольшой рецессии, связанной со слабым спросом. Есть, однако, и одно значимое отличие от ситуации в РФ: Британия до сих пор живет с чудовищным дефицитом текущего счета. Это означает, что риски для фунта стерлингов по-прежнему понижательные. Среднесрочные цели по GBPUSD ниже 1.15 остаются актуальными.

EURUSD: импульсивная коррекция вверх

Мы покупаем EURUSD на снижении к 1.11, добавим к позиции на 1.1010, stop-loss на 1.089, будем фиксировать прибыль на 1.162.

После трех месяцев вялой и невнятой растущей коррекции, евро вдруг обрел силу. Импульс движения вверх стал заметно более выраженным, пара пробила ключевое сопротивление на 1.10. С фундаментальной точки зрения, это удалось сделать благодаря, с одной стороны, изменениям в ожиданиях относительно ЕЦБ, а с другой – конъюнктурным продажам доллара крупными спекулянтами. Долгосрочный тренд по-прежнему направлен вниз, но он вряд ли возобновится до осени.

Тактически мы по-прежнему рассматриваем просадки как возможность для открытия новых лонгов. Обозначенное экс-сопротивление на 1.10 теперь выступает поддержкой, и на него как раз приходится коррекция в 38.2% от последней волны роста. Сразу несколько целей сходятся в области 1.162-1.169, и окончание растущего движения, с высокой вероятностью, произойдет именно там. Есть и более высокие таргеты полного выполнения более долгосрочного движения, которые расположены в районе 1.22. Однако в условиях, когда ФРС готовится начать сокращение баланса, а Греция собирается объявить дефолт, ожидать достижения таких высоких отметок нецелесообразно.

EURCAD: где техника встречает «фундаментал»

Мы повышаем цель по EURCAD до 1.575, подвигаем stop-loss к точке входа.

Сразу оговоримся: практически все кроссы с евро демонстрируют хорошую устойчивость, и практически все они смотрят вверх. EURGBP движется к 0.88-0.9, EURJPY – к 130, и даже EURRUB демонстрирует признаки прорисовки дна и полноценного разворота. Однако среди всех по техническим индикаторам выделяется именно EURCAD. Здесь наиболее чисто отработаны описанные нами в прошлом обзоре цели (в частности, 1.508). Коррекционные продажи происходят слабо, движения вниз не развиваются, а объемы в них часто падают.

И фундаментально истории евро и канадца с прошлого месяца также не претерпели существенных изменений. Единая валюта продолжает расти на риторике ЕЦБ и последующем «выносе» коротких позиций, в то время как канадец страдает от нестабильности на внутреннем финансовом рынке. Мы полагаем, что уже в июне-июле кросс EURCAD уйдет в коридор 1.576-1.59, и повышаем тейк-профит до нижней границы указанного диапазона.

BRLRUB: два мира, развивающихся в разных направлениях

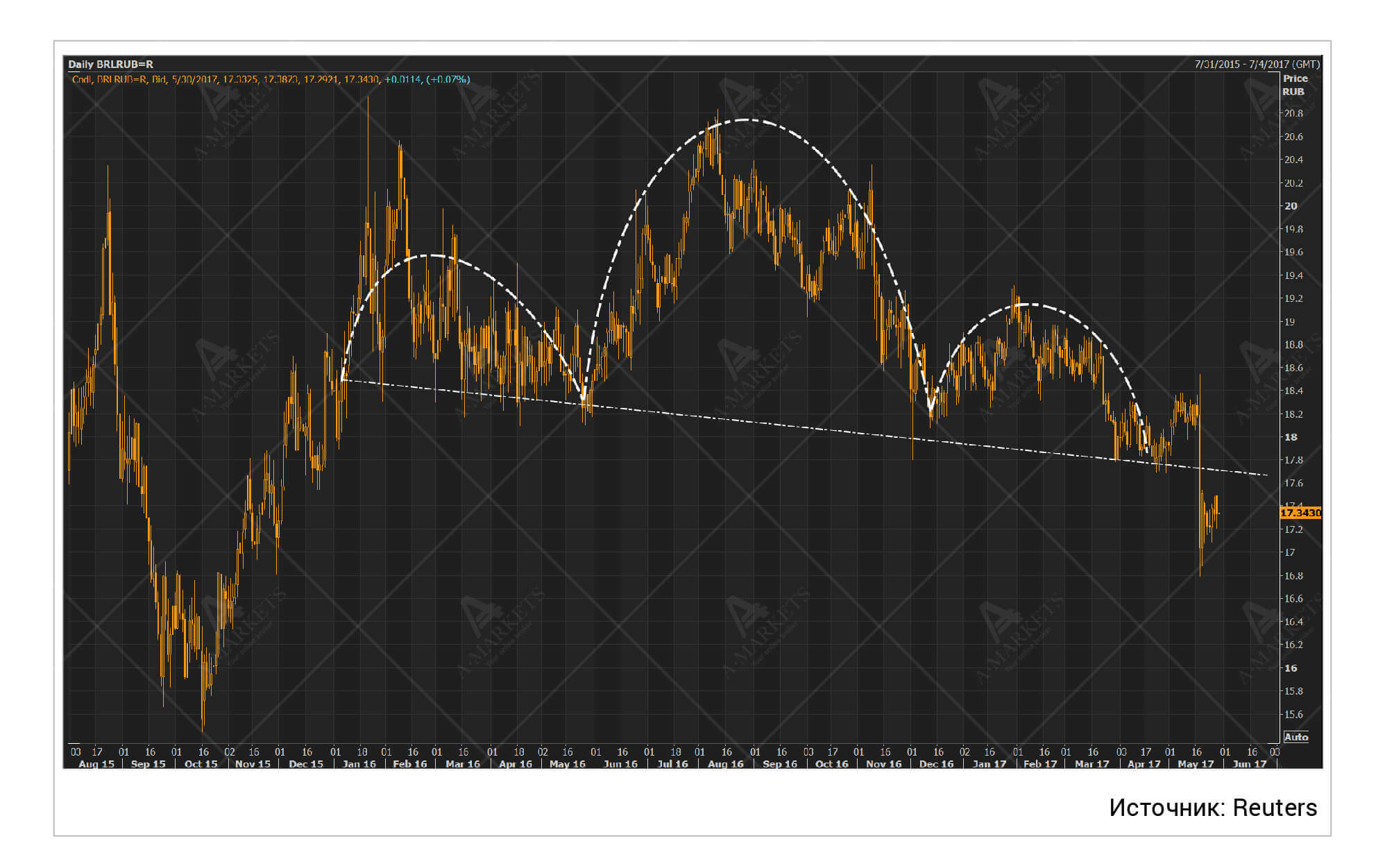

Мы продаем BRLRUB по 17.6 с целью 15.6 и стоп-приказом на 18.2. Мы также фиксируем прибыль в CHFJPY, убыток в USDJPY.

Еще одним значимым итогом мая стала демонстрация того, насколько уязвимы высокодоходные валюты развивающихся стран. Главным примером быстрого падения стал бразильский реал, который до недавнего времени был излюбленным объектом спекулятивных инвестиций. BRL рухнул на 10% за одну сессию на фоне нового коррупционного скандала в стране. СМИ распространили видео, где президент Темер, пришедший к власти вместо уличенной во взятках Руссефф, якобы принимает нелегальную компенсацию.

Разбираться в политических дрязгах в Бразилии, конечно, мы сейчас не будем. Для нас очевиден технический перелом тренда в реале и общий благоприятный для шорта BRL макроэкономический фон. Проблема здесь только одна: высокие реальные и номинальные ставки, на которые накладывается вероятность продолжения периода в целом слабого доллара. Это делает лонг в USDBRL малоприятной операцией. Отсюда идея сбалансировать его шортом в USDRUB. В российской валюте остается значительная фундаментальная стоимость, плюс она также предлагает позицию с высокими номинальными и реальными доходностями. Технически в кроссе BRLRUB видна сформировавшаяся голова плечи, у которого отработано пока только правое плечо. При этом средний курс пары за последние 8 лет лежит значительно ниже, в районе 15 рублей за реал, и там же находится цель полного выполнения «головы».

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

ФРС еще дважды повысит ставки в этом году и, вероятно, приступит к сокращению баланса уже в сентябре.

Риски китайского долгового пузыря постепенно распознаются аналитиками, но не дисконтированы рынками.

Глобальный рост остается устойчивым, Европа продолжает демонстрировать улучшения, за исключением Соединенного Королевства.

ФРС продолжает удивлять. Протоколы майского заседания содержат в себе значительно больше нового, чем мы могли предполагать. Во-первых, уже почти однозначно ставка будет повышена в июне. Во-вторых, идет обширная и структурированная дискуссия по поводу сокращения баланса. Если в мартовских минутках данная тема обсуждалась в начале, в разделе «Новое на финансовых рынках и в операциях на открытом рынке», то теперь она съехала в главу «Действия комитета в отношении монетарной политики». Такая перестановка подразумевает, что сворачивание QE переходит из теоретической плоскости в практическую. Управляющие, очевидно, достигли консенсуса по поводу того, как следует действовать

Собственно, первые объяснения по тактике уже даны. Комитет на каждом заседании планирует определять объем ежемесячного сокращения активов на балансе. Производиться оно будет исключительно за счет реинвестирования, без прямой продажи бумаг. По-русски это означает следующее: например, управляющие устанавливают объем сокращения в 10 млрд долл. в месяц. Это значит, что если за месяц портфель сгенерировал 20 млрд долл. кэша, то 10 млрд из этой суммы будет реинвестировано, а 10 млрд уйдет из финансовой системы. Если же в каком-то месяце поступления составили, например, 1 млрд долл., то 9 млрд просто перейдут на следующий период, то есть через месяц будет изъято в сумме 19 млрд долл. ликвидности. Объем ежемесячного погашения планируется постепенно повышать.

И да, речь идет именно о ликвидности (а те, кто пережил 2008-й год, наверняка помнят выражение «кризис ликвидности»). Хотя формально мы говорим об операциях с казначейскими облигациями, сроки погашения которых составляют годы, нужно помнить, что обратной стороной QE стал резкий рост избыточных резервов коммерческих банков на счетах в ФРС. Мы практически не сомневаемся в том, что они начнут снижаться по мере сокращения баланса Федрезерва. Вопрос в том, где порог болевой терпимости для рынков.

По нашим оценкам, падение объема активов ниже 3 трлн долл. будет критическим, а значения ниже 2.3 трлн однозначно спровоцируют полномасштабный кризис (подробное обоснование цифр дано в майском выпуске нашего обзора). Собственно, Джанет сотоварищи наверняка потому и собираются изымать ликвидность постепенно, чтобы была возможность отследить аномальный рост межбанковских ставок (и общей волатильности). Тогда можно будет оперативно вмешаться и не допустить дестабилизации финансовой системы. Такой план, конечно, хорош, но предполагает, медицинскую точность при проведении балансовых операций. Ввиду новизны задачи, однако, никто толком не знает, с чем придется иметь дело. Недостаточным для рынков может быть баланс ФРС и в 4 трлн долл., и ничто не мешает проблемам проявиться с лагом. Мы также напоминаем, что управляющие, например, уже 4 года прогнозируют более высокие темып роста, чем получается по факту, так что сомневаться в корректности их оценок и ожиданий вполне допустимо.

Подобная постановка проблемы кому-то покажется слишком ненаучной, но любая задача должна быть сформулирована под конкретную цель. В чем цель Федрезерва, и почему комитет так спешно взялся за баланс, совсем не очевидно. Это очень серьезное, фундаментальное изменение кредитно-денежных условий в США и в глобальной финансовой системе. Но непонятно, для чего его нужно затевать именно сейчас. Инфляция в Соединенных Штатах остается низкой; более того, мартовский отчет по ценам был настолько слабым, что управляющим пришлось отдельно разъяснить, как это вообще сочетается с дальнейшим ужесточением политики. Рынок труда, конечно, выглядит весьма сильным, но здесь разбираться можно для начала с помощью ставок, которые еще далеки от равновесных уровней.

Нас смущает динамика денежного и кредитного мультипликаторов США. В ситуации, когда первый остается меньше единицы, уменьшение денежной базы (а это и есть сокращение активов на балансе) чревато кратным сокращением ликвидности в банковской системе. Количественно оценить последствия такого упражнения крайне сложно. Мы предполагаем, что постепенный уход от рисков начнется уже в ближайшие месяцы, однако поначалу это будет избирательная продажа отдельных активов, а не сплошная ликвидация позиций.

Более тревожно выглядит перспектива на 2018 год и далее. ЕЦБ завершит свое количественное смягчение в этом декабре, Банк Англии его уже закончил. Народный Банк Китая уже хирургически аккуратно изымает ликвидность, и к нему вот-вот присоединится ФРС. Если с 2011 по 2017 гг. Ключевые центробанки совместно увеличивали объем ликвидности в среднем на 2% совокупного ВВП, то с 2018-го может начаться его сокращение. Это новая реальность, к которой нужно подготавливаться уже сейчас.

Краткосрочно мы видим следующие последствия ддя рынков. Во-первых, вплоть до фактического сокращения баланса доллар, скорее всего, останется под давлением. Крупные деньги наверняка захотят выйти из казначейских облигаций США «по хаям», опасаясь, что сокращение баланса может привести к падению цен. Это подразумевает некоторый переток капитала из доллара в другие валюты, в первую очередь, высокодоходные. Мы считаем, что рубль, в частности, будет одним из главных направлений для инвестиций, и пара USDRUB может на этом фоне протестировать отметку 50, особенно если поможет нефть. Параллельно продолжат укрепляться против американца и те инструменты, где скопилось наибольшее количество коротких позиций. Самый яркий образец здесь – EURUSD

Во-вторых, следует помнить, что для нормальной «встряски» одного лишь эпизода падения ликвидности недостаточно. Нужны и проблемы с реальным экономическим ростом. А их пока нет. Так что рынки акций и сырья еще могут сделать рывок наверх. В данном случае хорошие покупки надо искать там, где, собственно, может удивить динамика ВВП. Для консервативных денег это Европа, для спекулятивных – опять же Россия. Мы также достаточно положительно смотрим на нефть. Хотя заседание в Вене было воспринято с некоторым скепсисом, избыток коротких позиций и наличие в моменте сбалансированности спроса и предложения могут увести котировки Brent к отметке в $62.

Все описанное, по нашему мнению, будет последним эпизодом радости на глобальных рынках. Более высокие цены на нефть в нынешних условиях чреваты моментальной деструкцией физического спроса, более высокие котировки акций подтолкнут Федрезерв на ускорение нормализации политики. И вот тогда можно будет пытаться искать «кризисные» идеи. Но на данный момент мы считаем такую тактику преждевременной.

Отдельно упомянем еще два момента. Первый: понижение кредитного рейтинга Китая агентством Moody’s. Аналитики ссылаются на раздувающийся кредитный пузырь. Масштабы его давно известны, но теперь в центре внимания другой неприятный аспект: номинальный долг растет значительно быстрее номинального ВВП, причем стимулирующий эффект убывает. Такая динамика, конечно, создает риски, но материализоваться они должны под влиянием новых факторов. Мы считаем, что, когда ФРС приступит к сокращению баланса в сочетании с дальнейшим повышением ставок, триггер появится. Им станет возобновившийся отток капитала. А пока что на восточном фронте штиль, сам по себе долг проблемой не станет.

Второй: разочаровывающие данные по темпам роста в Соединенном Королевстве. Тут все, собственно, похоже на Россию образца 2014-2016 гг. Сначала произошла девальвация, вслед за ней потребители должны ощутить падение доходов, что приведет к небольшой рецессии, связанной со слабым спросом. Есть, однако, и одно значимое отличие от ситуации в РФ: Британия до сих пор живет с чудовищным дефицитом текущего счета. Это означает, что риски для фунта стерлингов по-прежнему понижательные. Среднесрочные цели по GBPUSD ниже 1.15 остаются актуальными.

EURUSD: импульсивная коррекция вверх

Мы покупаем EURUSD на снижении к 1.11, добавим к позиции на 1.1010, stop-loss на 1.089, будем фиксировать прибыль на 1.162.

После трех месяцев вялой и невнятой растущей коррекции, евро вдруг обрел силу. Импульс движения вверх стал заметно более выраженным, пара пробила ключевое сопротивление на 1.10. С фундаментальной точки зрения, это удалось сделать благодаря, с одной стороны, изменениям в ожиданиях относительно ЕЦБ, а с другой – конъюнктурным продажам доллара крупными спекулянтами. Долгосрочный тренд по-прежнему направлен вниз, но он вряд ли возобновится до осени.

Тактически мы по-прежнему рассматриваем просадки как возможность для открытия новых лонгов. Обозначенное экс-сопротивление на 1.10 теперь выступает поддержкой, и на него как раз приходится коррекция в 38.2% от последней волны роста. Сразу несколько целей сходятся в области 1.162-1.169, и окончание растущего движения, с высокой вероятностью, произойдет именно там. Есть и более высокие таргеты полного выполнения более долгосрочного движения, которые расположены в районе 1.22. Однако в условиях, когда ФРС готовится начать сокращение баланса, а Греция собирается объявить дефолт, ожидать достижения таких высоких отметок нецелесообразно.

EURCAD: где техника встречает «фундаментал»

Мы повышаем цель по EURCAD до 1.575, подвигаем stop-loss к точке входа.

Сразу оговоримся: практически все кроссы с евро демонстрируют хорошую устойчивость, и практически все они смотрят вверх. EURGBP движется к 0.88-0.9, EURJPY – к 130, и даже EURRUB демонстрирует признаки прорисовки дна и полноценного разворота. Однако среди всех по техническим индикаторам выделяется именно EURCAD. Здесь наиболее чисто отработаны описанные нами в прошлом обзоре цели (в частности, 1.508). Коррекционные продажи происходят слабо, движения вниз не развиваются, а объемы в них часто падают.

И фундаментально истории евро и канадца с прошлого месяца также не претерпели существенных изменений. Единая валюта продолжает расти на риторике ЕЦБ и последующем «выносе» коротких позиций, в то время как канадец страдает от нестабильности на внутреннем финансовом рынке. Мы полагаем, что уже в июне-июле кросс EURCAD уйдет в коридор 1.576-1.59, и повышаем тейк-профит до нижней границы указанного диапазона.

BRLRUB: два мира, развивающихся в разных направлениях

Мы продаем BRLRUB по 17.6 с целью 15.6 и стоп-приказом на 18.2. Мы также фиксируем прибыль в CHFJPY, убыток в USDJPY.

Еще одним значимым итогом мая стала демонстрация того, насколько уязвимы высокодоходные валюты развивающихся стран. Главным примером быстрого падения стал бразильский реал, который до недавнего времени был излюбленным объектом спекулятивных инвестиций. BRL рухнул на 10% за одну сессию на фоне нового коррупционного скандала в стране. СМИ распространили видео, где президент Темер, пришедший к власти вместо уличенной во взятках Руссефф, якобы принимает нелегальную компенсацию.

Разбираться в политических дрязгах в Бразилии, конечно, мы сейчас не будем. Для нас очевиден технический перелом тренда в реале и общий благоприятный для шорта BRL макроэкономический фон. Проблема здесь только одна: высокие реальные и номинальные ставки, на которые накладывается вероятность продолжения периода в целом слабого доллара. Это делает лонг в USDBRL малоприятной операцией. Отсюда идея сбалансировать его шортом в USDRUB. В российской валюте остается значительная фундаментальная стоимость, плюс она также предлагает позицию с высокими номинальными и реальными доходностями. Технически в кроссе BRLRUB видна сформировавшаяся голова плечи, у которого отработано пока только правое плечо. При этом средний курс пары за последние 8 лет лежит значительно ниже, в районе 15 рублей за реал, и там же находится цель полного выполнения «головы».

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter