14 июня 2017 Архив

Свое предстоящее IPO анонсировал Blue Apron — стартап по доставке экологичных продуктов и ингредиентов для самостоятельного приготовления еды.

Blue Apron тесно сотрудничает с фермерами и самостоятельно осуществляет доставку всех необходимых ингредиентов для сохранения их свежести и контроля качества продуктов.

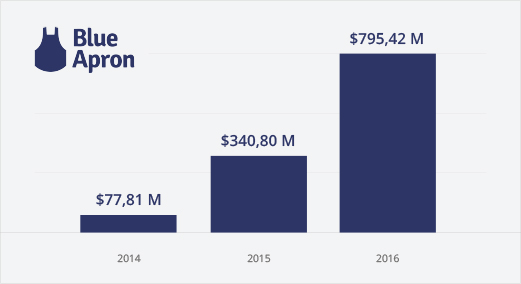

Выручка компании растет невероятно высокими темпами:

800 млн долл в 2016 году против 341 млн долл в 2015 году. Количество заказов увеличилось до 4.3 млн штук в первом квартале 2017 года против 3.7 млн штук в четвертом квартале 2016.

Основу аудитории Blue Apron составляет молодое поколение в возрасте 25-40 лет.

В отличие от многих других молодых компаний, Blue Apron достаточно легко контролирует свои расходы и уже способна генерировать прибыль, что продемонстрировала в первом квартале 2016 года, закончив его с чистой прибылью в 3 млн долл.

Тренд на самостоятельное приготовление еды, великолепный сервис доставки и экологичность фермерских продуктов обеспечивает устойчивый рост и успех компании Blue Apron в США

——————————-

(почтовая рассылка United Traders)

Blue Apron тесно сотрудничает с фермерами и самостоятельно осуществляет доставку всех необходимых ингредиентов для сохранения их свежести и контроля качества продуктов.

Выручка компании растет невероятно высокими темпами:

800 млн долл в 2016 году против 341 млн долл в 2015 году. Количество заказов увеличилось до 4.3 млн штук в первом квартале 2017 года против 3.7 млн штук в четвертом квартале 2016.

Основу аудитории Blue Apron составляет молодое поколение в возрасте 25-40 лет.

В отличие от многих других молодых компаний, Blue Apron достаточно легко контролирует свои расходы и уже способна генерировать прибыль, что продемонстрировала в первом квартале 2016 года, закончив его с чистой прибылью в 3 млн долл.

Тренд на самостоятельное приготовление еды, великолепный сервис доставки и экологичность фермерских продуктов обеспечивает устойчивый рост и успех компании Blue Apron в США

——————————-

(почтовая рассылка United Traders)

Детальный анализ компании можно почитать здесь . Текст довольно большой, но очень много подробностей: что это за компания, какая у нее бизнес модель, какие продукты предлагает данная компания и много чего еще.

Я же здесь озвучу некоторые мысли, которые пришли на ум, когда я листал форму «S-1» на сайте SEC.

1. Несмотря на бурный рост выручки, компания не видит прибылей уже, как минимум третий год. По итогам 2014, 2015 и 2016 годов компания получала убытки в 30 млн. долл, 47 млн. долл. и 55 млн. долл. Выручка растет, убытки — нарастают. По итогам 1 квартала 2017 года получен убыток в 52 млн. долл., в то время как по итогам 1 квартала 2016 года была получена символическая прибыль в 3 млн. долл.

2. Важно также понимать, что за последние три года даже операционная деятельность компании убыточна. Небольшое чудо произошло по итогам 1 квартала, но 1 квартал 2017 года все вернул на круги своя. Компания была основана в 2012 году, полагаю уж за 5 лет можно было бы выйти хотя бы на операционную прибыль.

3. Количество акций в обращении за последние 3 года увеличилось. По данным отчетности в обращении находится 67 млн. акций. Общее количество акций составляет 152 млн. Видимо, остаток в 80 млн. акций и будет предложен инвесторам. Не могу отделаться от ощущения, что компания живет только за счет «проедания» акционерного капитала.

4. Весьма интересный раздел «Дивидендная политика» в регистрационной форме. Компания никогда не объявляла и не выплачивала дивиденды. Оно и понятно, прибылей-то они не видели. Настораживает другое: компания заверяет, что выплаты дивидендов не подразумеваются в обозримом будущем. Конечно, компании нужны деньги чтобы финансировать свою деятельность. Но если на IPO цена будет падать — что останется делать? Продавать с убытком? Если бы дивиденды выплачивались, то они скрасили бы ожидание.

Резюме: не внушает оптимизма. Даже если в ходе IPO цена вырастет, то по прошествии периода Lock up могут начаться активные распродажи, если компания не выйдет в плюс. И не обязательно получится выйти с прибылью из этого мероприятия.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter