15 июня 2017 Вести Экономика

ФРС представила схему сокращения баланса

Весь вопрос в том, когда регулятор начнет действовать и как сильно сократит баланс

Ограничения, судя по всему, будут действовать до середины 2020 года

Во время финансового кризиса ФРС США на своем балансе собрала различных активов примерно на $4,5 трлн, и пришло время для его сокращения.

На самом деле, избавляться от этих активов следовало уже давно, но регулятор никак не хочет расставаться с трежерис и другими ценными бумагами.

В результате ФРС решилась на сокращение спустя почти десять лет после начала финансового кризиса.

Основная идея заключается в том, что ФРС прекратит реинвестировать в трежерис после их погашения.

Постепенно это "замедление" реинвестирования будет усиливаться. Если в начале ФРС будет ежемесячно вкладывать в рынок только суммы, превышающие поступления в размере $6 млрд от трежерис и $4 млрд от других активов (ипотечные бумаги), то затем этот "потолок" будет увеличиваться на эти же $10 млрд ($6 млрд по облигациям и $4 млрд по ипотечным бумагам) каждый квартал в течение года, пока не достигнет $50 млрд в месяц ($30 млрд по казначейским облигациям и $20 млрд по агентским бумагам).

ФРС заявила, что в итоге ее баланс будет "заметно меньше, чем в последние годы, но больше, чем до финансового кризиса", так как банки нуждаются в более высоких резервах в ФРС. И это достаточно расплывчатая цель, если учитывать, что до кризиса баланс ФРС составлял всего около $800 млрд.

ФРС полагает, что при таком подходе "частные инвесторы должны будут поглощать баланс, поскольку мы сократили свои запасы, а "потолок" должен защищать от негативных колебаний процентных ставок и других потенциальных рыночных колебаний".

"Я не могу сказать вам, каким будет более продолжительный нормальный уровень резервного сальдо, потому что это будет зависеть от возможных решений комитета относительно эффективной денежно-кредитной политике в долгосрочной перспективе, а также от неизвестных факторов, включая будущий спрос банковских систем на резервы, а также других различных факторов, которые могут влиять на резервы", - сказала глава ФРС Джанет Йеллен.

Этот уровень детализации планов ФРС является главным сюрпризом. При этом сейчас большего всего вопросов относительного того, как скоро будет реализовано сокращение баланса. Аналитики отмечают, что больше всего шансов на начало в сентябре или декабре. При таком подходе к концу 2018 г. ФРС достигнет максимального "потолка", а затем должна будет сохранять ограничения примерно до середины 2020 г.

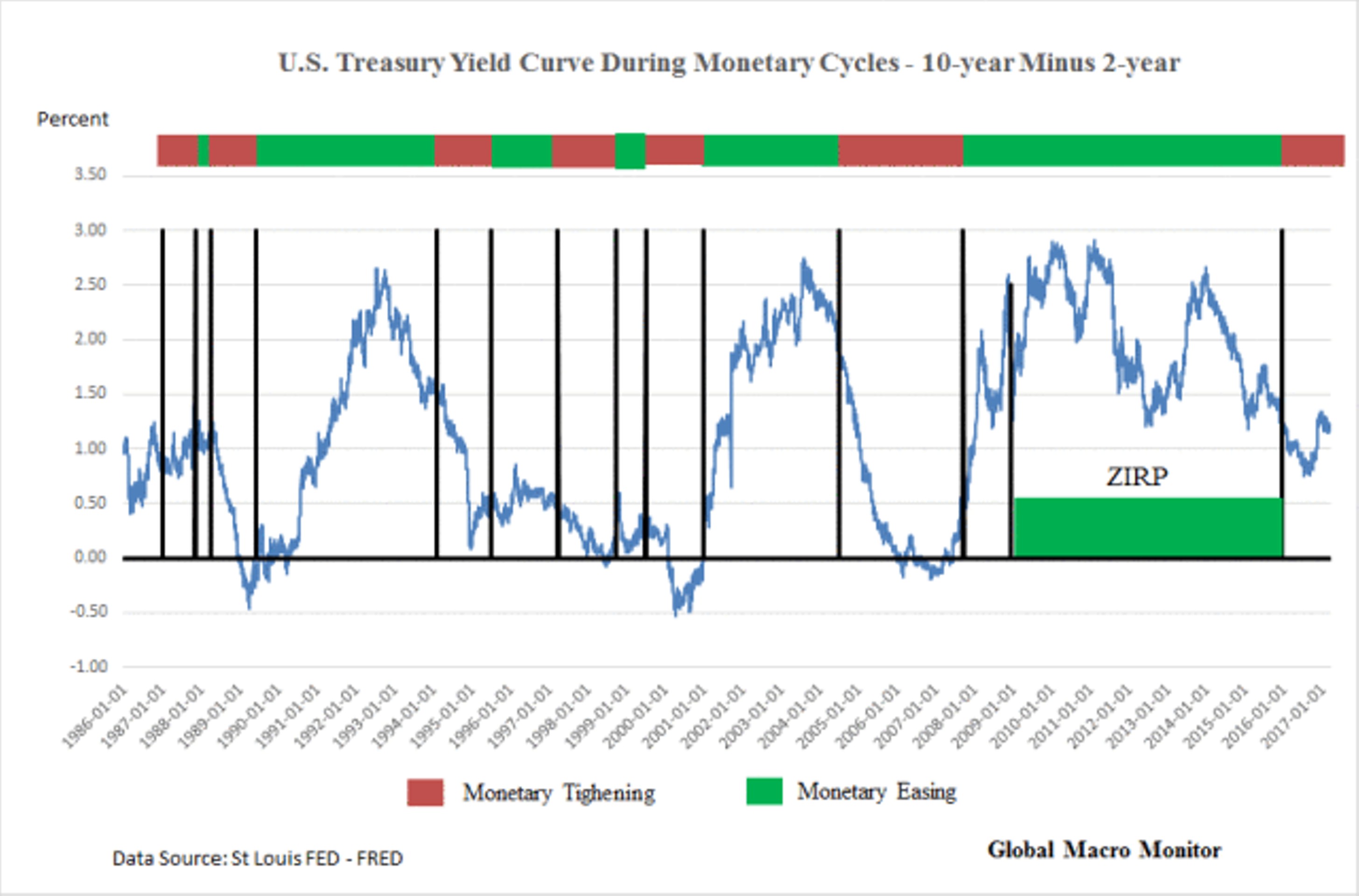

Кривая доходности

Стоит отметить, что кривая доходности казначейских облигаций США становится все более плоской.

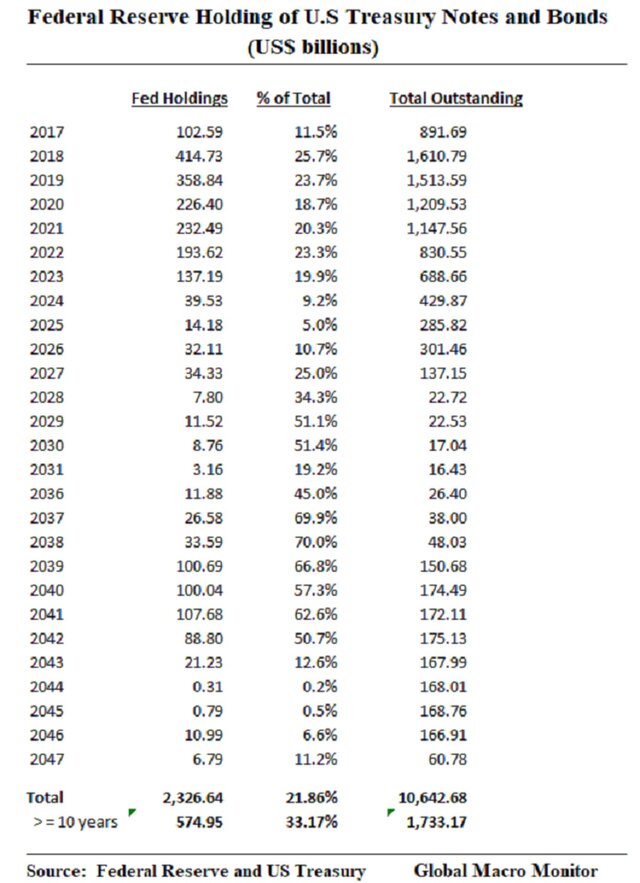

Проблема заключается в том, что ФРС в любом случае необходимо будет выпускать больше долгосрочных ценных бумаг. Сейчас их в свободном обращении слишком мало. ФРС владеет 35% казначейских облигаций со сроками погашения 10 лет и более.

А по бумагам со сроком погашения более 1 года и в сочетании с иностранными покупателями (особенно центральными банками) этот показатель составляет около 65%. То есть две трети всего объема длительных бумаг США удерживается лицами, которые вообще нечувствительны к рыночным силам.

То есть рынок облигаций сейчас сильно искажен, поэтому не может рассматриваться в качестве надежного отражения экономических основ. Но многие все равно обращают на это внимание, определяя здоровье экономики именно по рынку облигаций.

Это может привести к тому, что Джордж Сорос называет "рефлексивностью", когда отрицательный, но ложный сигнал с рынка облигаций фактически вызывает экономический спад или приводит к рецессии.

Поэтому Федеральная резервная система будет продавать больше долгосрочных бумаг, чтобы cделать круче кривую доходности.

Если ФРС в ближайшие годы просто будет "перекладывать" средства от погашения в такие же бумаги, это вызовет дополнительное давление на краткосрочные процентные ставки, даже когда ключевая ставка будет расти. Это может также потенциально привести к инверсии кривой доходности и дестабилизировать денежные рынки.

В 2018-2019 гг., например, предстоит погашение больших объемов, и если средства будут вкладываться в более длительные бумаги, это сгладит негативные тенденции на рынке и станет более оптимальной стратегией сокращения баланса ФРС.

При этом общий запас ценных бумаг казначейства со сроками погашения более 10 лет меньше, чем совокупная рыночная капитализация Apple, Google и Amazon, например.

Это дает ФРС много возможностей в том случае, если облигации станут слишком перепроданными, так как будет достаточно просто вернуть кривую доходности в нужное русло.

Напомним, что ФРС потеряла контроль над кривой доходности до финансового кризиса, возвращая потоки капитала обратно в США. Это то, что Алан Гринспен выделяет в качестве основной причины пузыря на рынке жилья. ФРС повысила ставки фондирования на 4,25 б. п., тогда как 10-летние ставки по ипотечным кредитам не изменились на 425 б. п., а 10-летние ставки по ипотечным кредитам практически не изменились.

Риск заключается в том, что иностранцы начинают продавать. Но куда они пойдут?

В испанские 10-летние бумаги, дающие 1,43? Немецкие бонды, предполагающие доходность 0,266%? Как насчет 10-летних японских облигаций с доходностью 0,067%? Фактически низкие доходности иностранных бумаг или же высокие риски по ним удерживают 10-летние ставки в районе 2,6%, и это еще один фактор, искажающий кривую доходности.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter