24 июня 2017 utmedia Богданов Григорий

Рынок последних недель как кофе, оставленный остывать на подоконнике. Холодный и терпкий, он все еще бодрит, но не оставляет приятного вкуса пока ты держишь в руках кружку и переводишь взгляд на людей, спасающихся от дождя на улице. Медленно переходя с одного мокрого силуэта на другой постепенно настолько пропитываешься картиной, что кажется, что дождь льет не на них, а тебе в кружку, оставляя следы на кружке и стриженных ногтях, которыми совсем недавно чистил апельсин. Устав от пустых блужданий взглядом, молча ставишь кружку рядом с кактусом, который безразлично встречает дерганный аромат. И пока думаешь над тем, как было бы глупо вылить испорченный кофе на кактус, сзади неспешно подходит жена и протягивает второй апельсин. Чистишь его с улыбкой, пока он сочно брызжет на пальцы и бессмысленный одинокий кофе.

Картина фондового портфеля почти сложилась, последними аккуратными движениями кисти добавляются дивидендные штрихи. Мы медленно едем дальше, пока водитель объявил остановку. Все еще не наша. Скучая от неспешного хода, я погружаюсь в размышления об интересных инструментах, которые не планирую покупать.

Я долго наблюдал за Уралкалием, который с октября 2016 находился в жесточайшей консолидации, а спустя полгода начал осыпаться наращивая темп. Примечательно, что это движение совпало с двумя противоречивыми фактами.

В соответствии с Правилами листинга ПАО Московская Биржа Председателем Правления ПАО Московская Биржа 19 июня 2017 года принято следующее решение:

перевести с 26 июня 2017 года из раздела «Первый уровень» в раздел «Третий уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи со снижением количества акций в свободном обращении в течение шести месяцев подряд ниже 7,5 процентов от общего количества размещенных Эмитентом обыкновенных акций:

акции обыкновенные Публичного акционерного общества «Уралкалий» со следующими параметрами выпуска:

— тип ценных бумаг – Акции обыкновенные;

— государственный регистрационный номер выпуска – 1-01-00296-A от 16.01.2004;

— торговый код – URKA;

— ISIN код – RU0007661302.

С одной стороны акции компании понижают в листинге, это произойдет уже в ближайший понедельник. Уход из первого листинга в третий будет означать потерю маркетмейкеров, понижение ликвидности, вполне возможно в дальнейшем и места в индексе (на текущий момент Уралкалий занимает 0,3% в ММВБ и РТС, что, конечно, немного, но тем не менее в бумаге, где снизится ликвидность, и это могло бы оказать определенное воздействие). Вне всяких сомнений это несет негативное воздействие на котировки компании.

С другой стороны компания продолжает гнуть свою линию и снова объявляет выкуп собственных бумаг. Период действия предложения с 21 июня по 4 августа 2017. Цена предложения составляет 137,05 руб., что почти на 7% выше текущей цены. По добровольному предложению компания может выкупить не более 10% капитала, к сожалению, нет отчета за 1 квартал 2017, поэтому прикинем приблизительно.

Как правило подавляющее влияние на величину капитала оказывает нераспределенная прибыль. Однако здесь у нас еще фигурирует с солидной величиной строка «эмиссионный дисконт». Мы вернемся к ней позже. Грубо прикинув 10% от итогового значения получаем 1,647 млрд. руб.

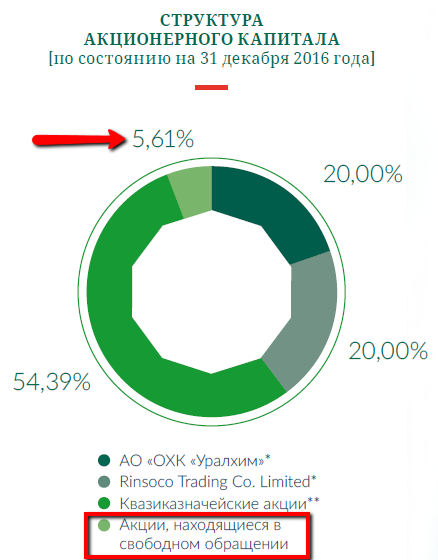

У Уралкалия крайне занятная структура капитала. Малое количество акций в свободном обращении, основная же доля выкуплена самой компанией. Вместо дивидендов компания выкупает акции у миноритариев. Всего же выпущено 2 936 015 891, 5,61% из которых на бирже, это 164 710 492 акции, если мы возьмем цену выкупа, то получим 22,5 млрд. руб. к выкупу максимально при 1,647 млрд. руб. возможных. Очевидно, что даже если вы купите сейчас бумаги под выкуп, есть шанс не получить полное исполнение. Хорошо, с этой перспективой более-менее понятно, но может просто поработать с этими бумагами, если они технически еще провалятся на понижении в листинге.

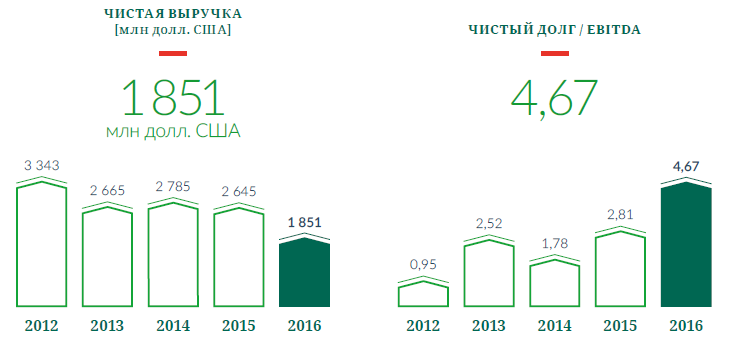

Очевидно, дела идут не очень хорошо. Долговая нагрузка выросла до рекордных значений и немалых. Изначально я подумал, что чистый долг увеличивается из-за траты средств на выкуп бумаг и роста долговой нагрузки, однако это не так, сам чистый долг на самом деле у компании снизился.

Все дело в падении доходов компании. Уралкалий утверждает, что это связано с ростом конкуренции и общим снижением цен на их продукцию.

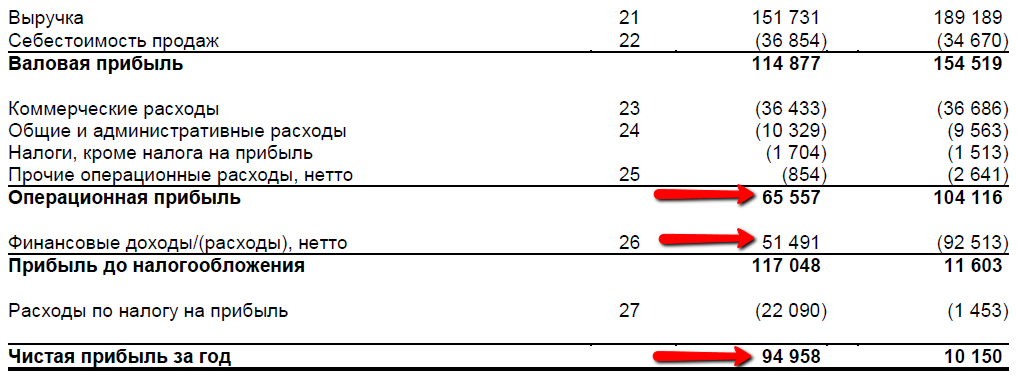

Исходя из чистой прибыли можно подумать, что компания торгуется с P/E=4, что очень дешево и здорово. Однако весь рост чистой прибыли бумажный и связан лишь с тем, что долларовые кредиты в отчетности были переоценены с учетом упавшего доллара. Сами же операционные показатели у компании заметно ухудшились.

Может ли выступить драйвером погашение квазиказначейского пакета? Возможно. Здесь я хотел бы вспомнить эмиссионный дисконт, который ранее фигурировал в капитале. В комментариях к отчетности компания утверждает, что под эмиссионным дисконтом была учтена разница между стоимостью приобретения акций и их номинальной стоимостью. Если бы погашение акций привело к уходу эмиссионного дисконта, мы увидели бы резкий рост капитала, улучшение всех мультипликаторов, связанных с капитализацией (P и EV учитывают количество акций в числителе, если оно снизится, показатели улучшатся), однако вопрос чистого долга это бы не решило. Компания выпускает новые рублевые облигации, открывает новую долларовую кредитную линию в Сбербанке, так что числитель не стремится к уменьшению. Знаменатель же улучшится только при росте реальной прибыли.

С учетом всех противоречий компания нравится мне гораздо меньше их прямого конкурента Акрона (хотя и Акрон я пока не подкупаю) и даже упавший график не выглядит уже так привлекательно, хоть я и не исключаю возможность спекулятивной сделки на технический отскок.

На срочном рынке все в высшей степени замечательно, сейчас по одному счету содержатся следующие позиции:

1. Продажа волатильности на 70 путах РТС. Вход по 140, текущая цена 110, пока премия не достигла 50% разложения, действий не предпринимаю. Это единственная среднесрочная сделка с незакрытым риском по счету.

2. Покупка сентябрьских коллов Газпрома 11500. Вход по 635, текущая цена 770. Ликвидность на Газпроме слабая, поэтому при дальнейшем росте пока не принял решения, буду работать с позицией или просто попробую закрыть.

3. После падения рынка на отскок был куплен сентябрьский колл РТС 95 000 по 5370, текущая цена 6000. Не планирую сидеть долго, вероятно закрою в начале недели, если не будет падения.

4. Пока предыдущая позиция уходила в минус на фоне еще более падающей нефти, подкупил и коллы нефти, конечно не текущий месяц, а следующий, 45 страйк по 1,65. Эта позиция уже закрыта на откате по 2,15. Думаю точно также закрыть и предыдущую позицию, если даст 30% изменения.

5. На неделе кто-то хорошими объемами покупал в стакане коллы серебра 17,5 по 0,42. Выглядело очень заманчиво, но я взял совсем небольшую позицию, продав коллы покупателю. Поскольку в серебре я работаю от покупки, эту позицию я дополнил бесплечевой покупкой фьючерса по 16,55. Сейчас фьючерс дороже, а коллы дешевле, позиция в небольшом плюсе. Выйду или при большем разложении коллов или при движении серебра вверх.

6. Продолжается скальпинг фьючерсом Магнита от шорта с фиксацией небольших положительных сделок. Несмотря на открытый риск по этим краткосрочным позициям, общая накопленная прибыль по Магниту такова, что убыток будет достигнут только в случае появления резко положительных форс-мажорных новостей. За текущую неделю был закрыт шорт от 9650 по 9553 и 9457.

7. Доллар наконец порадовал всех трендовиков, вместе с ними остался довольным и мой колл спред на долларе. Однако после довольно резвого параболического выхода вверх, я решил не расслабляться в этой позиции, а сделал пут спред с таким же шагом. С учетом накопленной прибыли текущая позиция не может закрыться в минус.

Все обозначенные позиции занимают чуть более 50% рабочего ГО. Что-то планирую подержать, что-то наоборот стремлюсь закрыть побыстрее. Идей хватает, средства для реализации есть.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Картина фондового портфеля почти сложилась, последними аккуратными движениями кисти добавляются дивидендные штрихи. Мы медленно едем дальше, пока водитель объявил остановку. Все еще не наша. Скучая от неспешного хода, я погружаюсь в размышления об интересных инструментах, которые не планирую покупать.

Я долго наблюдал за Уралкалием, который с октября 2016 находился в жесточайшей консолидации, а спустя полгода начал осыпаться наращивая темп. Примечательно, что это движение совпало с двумя противоречивыми фактами.

В соответствии с Правилами листинга ПАО Московская Биржа Председателем Правления ПАО Московская Биржа 19 июня 2017 года принято следующее решение:

перевести с 26 июня 2017 года из раздела «Первый уровень» в раздел «Третий уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи со снижением количества акций в свободном обращении в течение шести месяцев подряд ниже 7,5 процентов от общего количества размещенных Эмитентом обыкновенных акций:

акции обыкновенные Публичного акционерного общества «Уралкалий» со следующими параметрами выпуска:

— тип ценных бумаг – Акции обыкновенные;

— государственный регистрационный номер выпуска – 1-01-00296-A от 16.01.2004;

— торговый код – URKA;

— ISIN код – RU0007661302.

С одной стороны акции компании понижают в листинге, это произойдет уже в ближайший понедельник. Уход из первого листинга в третий будет означать потерю маркетмейкеров, понижение ликвидности, вполне возможно в дальнейшем и места в индексе (на текущий момент Уралкалий занимает 0,3% в ММВБ и РТС, что, конечно, немного, но тем не менее в бумаге, где снизится ликвидность, и это могло бы оказать определенное воздействие). Вне всяких сомнений это несет негативное воздействие на котировки компании.

С другой стороны компания продолжает гнуть свою линию и снова объявляет выкуп собственных бумаг. Период действия предложения с 21 июня по 4 августа 2017. Цена предложения составляет 137,05 руб., что почти на 7% выше текущей цены. По добровольному предложению компания может выкупить не более 10% капитала, к сожалению, нет отчета за 1 квартал 2017, поэтому прикинем приблизительно.

Как правило подавляющее влияние на величину капитала оказывает нераспределенная прибыль. Однако здесь у нас еще фигурирует с солидной величиной строка «эмиссионный дисконт». Мы вернемся к ней позже. Грубо прикинув 10% от итогового значения получаем 1,647 млрд. руб.

У Уралкалия крайне занятная структура капитала. Малое количество акций в свободном обращении, основная же доля выкуплена самой компанией. Вместо дивидендов компания выкупает акции у миноритариев. Всего же выпущено 2 936 015 891, 5,61% из которых на бирже, это 164 710 492 акции, если мы возьмем цену выкупа, то получим 22,5 млрд. руб. к выкупу максимально при 1,647 млрд. руб. возможных. Очевидно, что даже если вы купите сейчас бумаги под выкуп, есть шанс не получить полное исполнение. Хорошо, с этой перспективой более-менее понятно, но может просто поработать с этими бумагами, если они технически еще провалятся на понижении в листинге.

Очевидно, дела идут не очень хорошо. Долговая нагрузка выросла до рекордных значений и немалых. Изначально я подумал, что чистый долг увеличивается из-за траты средств на выкуп бумаг и роста долговой нагрузки, однако это не так, сам чистый долг на самом деле у компании снизился.

Все дело в падении доходов компании. Уралкалий утверждает, что это связано с ростом конкуренции и общим снижением цен на их продукцию.

Исходя из чистой прибыли можно подумать, что компания торгуется с P/E=4, что очень дешево и здорово. Однако весь рост чистой прибыли бумажный и связан лишь с тем, что долларовые кредиты в отчетности были переоценены с учетом упавшего доллара. Сами же операционные показатели у компании заметно ухудшились.

Может ли выступить драйвером погашение квазиказначейского пакета? Возможно. Здесь я хотел бы вспомнить эмиссионный дисконт, который ранее фигурировал в капитале. В комментариях к отчетности компания утверждает, что под эмиссионным дисконтом была учтена разница между стоимостью приобретения акций и их номинальной стоимостью. Если бы погашение акций привело к уходу эмиссионного дисконта, мы увидели бы резкий рост капитала, улучшение всех мультипликаторов, связанных с капитализацией (P и EV учитывают количество акций в числителе, если оно снизится, показатели улучшатся), однако вопрос чистого долга это бы не решило. Компания выпускает новые рублевые облигации, открывает новую долларовую кредитную линию в Сбербанке, так что числитель не стремится к уменьшению. Знаменатель же улучшится только при росте реальной прибыли.

С учетом всех противоречий компания нравится мне гораздо меньше их прямого конкурента Акрона (хотя и Акрон я пока не подкупаю) и даже упавший график не выглядит уже так привлекательно, хоть я и не исключаю возможность спекулятивной сделки на технический отскок.

На срочном рынке все в высшей степени замечательно, сейчас по одному счету содержатся следующие позиции:

1. Продажа волатильности на 70 путах РТС. Вход по 140, текущая цена 110, пока премия не достигла 50% разложения, действий не предпринимаю. Это единственная среднесрочная сделка с незакрытым риском по счету.

2. Покупка сентябрьских коллов Газпрома 11500. Вход по 635, текущая цена 770. Ликвидность на Газпроме слабая, поэтому при дальнейшем росте пока не принял решения, буду работать с позицией или просто попробую закрыть.

3. После падения рынка на отскок был куплен сентябрьский колл РТС 95 000 по 5370, текущая цена 6000. Не планирую сидеть долго, вероятно закрою в начале недели, если не будет падения.

4. Пока предыдущая позиция уходила в минус на фоне еще более падающей нефти, подкупил и коллы нефти, конечно не текущий месяц, а следующий, 45 страйк по 1,65. Эта позиция уже закрыта на откате по 2,15. Думаю точно также закрыть и предыдущую позицию, если даст 30% изменения.

5. На неделе кто-то хорошими объемами покупал в стакане коллы серебра 17,5 по 0,42. Выглядело очень заманчиво, но я взял совсем небольшую позицию, продав коллы покупателю. Поскольку в серебре я работаю от покупки, эту позицию я дополнил бесплечевой покупкой фьючерса по 16,55. Сейчас фьючерс дороже, а коллы дешевле, позиция в небольшом плюсе. Выйду или при большем разложении коллов или при движении серебра вверх.

6. Продолжается скальпинг фьючерсом Магнита от шорта с фиксацией небольших положительных сделок. Несмотря на открытый риск по этим краткосрочным позициям, общая накопленная прибыль по Магниту такова, что убыток будет достигнут только в случае появления резко положительных форс-мажорных новостей. За текущую неделю был закрыт шорт от 9650 по 9553 и 9457.

7. Доллар наконец порадовал всех трендовиков, вместе с ними остался довольным и мой колл спред на долларе. Однако после довольно резвого параболического выхода вверх, я решил не расслабляться в этой позиции, а сделал пут спред с таким же шагом. С учетом накопленной прибыли текущая позиция не может закрыться в минус.

Все обозначенные позиции занимают чуть более 50% рабочего ГО. Что-то планирую подержать, что-то наоборот стремлюсь закрыть побыстрее. Идей хватает, средства для реализации есть.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter