27 июня 2017 Архив

Инвестиционные стратегии на основе фундаментальных индикаторов, на первый взгляд, являются простым способом отбора акций. Во-первых, они относительно легки и интуитивно понятны в расчётах, во-вторых, они доказали свою эффективность, о чем можно прочитать в исследованиях, приведенных в книгах Stocks for the Long Run и What Works on Wall Street.

Такие стратегии называются активными. Их задача — получать доходность в среднем выше рынка (например, индекса ММВБ) с помощью выбора структуры портфеля (отбора бумаг), отличных от фондовых индексов. В противоположность этому пассивные стратегии предполагают инвестирование в индексные фонды. Но как и пассивные стратегии, активные также требуют широкой диверсификации и периодическую ребалансировку.

Пассивные стратегии на долгосрочном инвестиционном горизонте, как правило, обыгрывают активные, однако часто несут в себе и более высокие риски. Волатильность многих активных стратегий может быть ниже рыночной при большей краткосрочной/среднесрочной доходности.

Активные стратегии не являются инструментами выбора времени открытия/закрытия позиций (тайминга). Тайминг требует гораздо большего опыта и усилий и поэтому является самой частой причиной плохих результатов частных инвесторов.

Стратегии по фундаментальным индикаторам

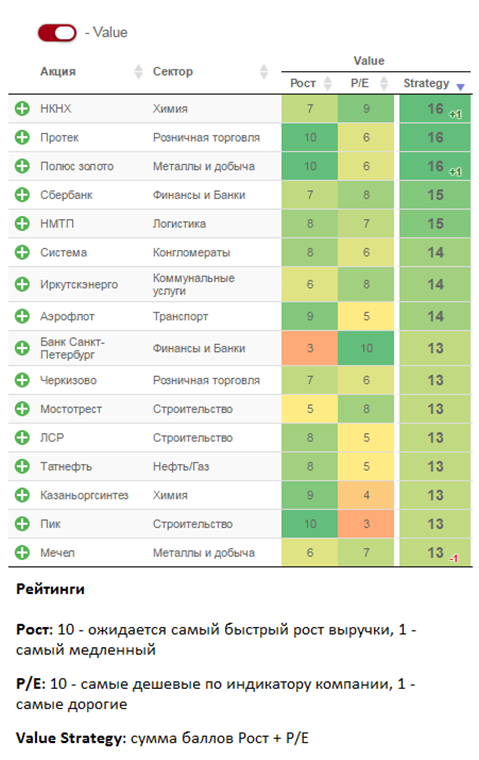

Дешёвые компании по P/E (Value strategy)

Покупка дешёвых по прибыли компаний является одной из самых распространенных стратегий на основе индикаторов. Обычно прибыль компании оценивается дёшево, если рынок ожидает её снижения, или непрозрачное корпоративное управление ставит под вопрос готовность менеджмента делиться ею с инвесторами.

Ставка на недооцененные по прибыли компании означает расчет на то, что некоторые из них не оправдают пессимистичные ожидания рынка и смогут сохранить или увеличить прибыльность в будущем, что приведёт к росту стоимости портфеля из таких компаний лучше рынка. В рамках стратегий ориентированных на дешёвые компании по P/E мы рекомендуем добавлять к оценке перспективы роста будущей выручки и прибыли. В своих расчётах мы обычно используем прогнозируемую прибыль в ближайшие 12 месяцев, очищенную от нерегулярных статей отчёта о прибылях и убытках.

Дешевые компании по EV/EBIT (Smart Estimate strategy)

Стратегия выбора акций по индикатору P/E имеет существенный недостаток — в лидеры рейтинга могут попадать компании, прибыль которых оценивается дёшево из-за наличия большой долговой нагрузки. Проблема преодолевается использованием индикатора EV/EBIT, который показывает отношение полной стоимости компании, включая долг, к прибыли до уплаты процентов и налогов.

На основе метода, описанного в книге The Little Book That Still Beats the Market, мы предлагаем сравнивать дешевые компании по индикатору EV/EBIT с эффективностью бизнеса, измеряемую индикатором ROCE (Return on Capital Employed). Выбирая эффективные компании, стоящие дёшево с учетом долга, инвестор рассчитывает, что рынок в данный момент ошибается, недооценивая доходы бизнеса и со временем справедливо оценит высокую рентабельность.

Дешевые компании по P/BV (стратегия Deep Value)

Еще одним популярным индикатором недооценки компании является P/BV. Дешевые по капиталу компании, как правило, имеют низкую отдачу на акционерный капитал, либо рынок ожидает существенные списания и убытки. Ставка на дешевые компании по P/BV рассчитана, на то, что рынок в данный момент несправедливо дёшево оценивает капитал компаний, которые способны увеличить эффективность в будущем, поэтому при выборе акций по стратегии разумно использовать рентабельность капитала (Return on Equity) в качестве дополнительного фильтра.

Ориентация на дивиденды

Феномен «дивидендных» аристократов широко известен на американском рынке акций. Компании, которые 25 лет подряд не только платят, но и наращивают дивиденды, исторически показывали доходность выше, чем S&P 500. Мы рассчитали индекс дивидендной стабильности (DSI), который отражает, насколько акция близка к понятию «дивидендного аристократ», хотя бы по меркам российского рынка. Значение DSI=1 имеют компании, которые за последние 7 лет регулярно платили дивиденды, при этом увеличивая их каждый год.

Добавив к оценке стабильности дивидендов рейтинг по ожидаемой доходности, можно получить портфель акций, который должен не только показать рост капитала в будущем, но и обеспечить текущий доход в случае необходимости.

Какие индикаторы используем мы

Мы используем фундаментальный анализ для собственного управления капиталом. Во-первых, с помощью модели Блэка-Литтермана, DCF-потенциалов и весов индекса ММВБ формируется портфель с близким к индексу риском и небольшими отклонениями по весам. Во-вторых, на основе стратегии Smart Estimate (EV/EBIT + ROCE) делается агрессивный портфель без привязки к индексу. В-третьих, для инвестиционных целей получения текущего дохода готовится портфель из компаний с высшим рейтингом по дивидендам. С помощью «анализа акций» инвестор может использовать, как наши наработки по формированию стратегий, так и сформировать собственный портфель с помощью фильтров.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Такие стратегии называются активными. Их задача — получать доходность в среднем выше рынка (например, индекса ММВБ) с помощью выбора структуры портфеля (отбора бумаг), отличных от фондовых индексов. В противоположность этому пассивные стратегии предполагают инвестирование в индексные фонды. Но как и пассивные стратегии, активные также требуют широкой диверсификации и периодическую ребалансировку.

Пассивные стратегии на долгосрочном инвестиционном горизонте, как правило, обыгрывают активные, однако часто несут в себе и более высокие риски. Волатильность многих активных стратегий может быть ниже рыночной при большей краткосрочной/среднесрочной доходности.

Активные стратегии не являются инструментами выбора времени открытия/закрытия позиций (тайминга). Тайминг требует гораздо большего опыта и усилий и поэтому является самой частой причиной плохих результатов частных инвесторов.

Стратегии по фундаментальным индикаторам

Дешёвые компании по P/E (Value strategy)

Покупка дешёвых по прибыли компаний является одной из самых распространенных стратегий на основе индикаторов. Обычно прибыль компании оценивается дёшево, если рынок ожидает её снижения, или непрозрачное корпоративное управление ставит под вопрос готовность менеджмента делиться ею с инвесторами.

Ставка на недооцененные по прибыли компании означает расчет на то, что некоторые из них не оправдают пессимистичные ожидания рынка и смогут сохранить или увеличить прибыльность в будущем, что приведёт к росту стоимости портфеля из таких компаний лучше рынка. В рамках стратегий ориентированных на дешёвые компании по P/E мы рекомендуем добавлять к оценке перспективы роста будущей выручки и прибыли. В своих расчётах мы обычно используем прогнозируемую прибыль в ближайшие 12 месяцев, очищенную от нерегулярных статей отчёта о прибылях и убытках.

Дешевые компании по EV/EBIT (Smart Estimate strategy)

Стратегия выбора акций по индикатору P/E имеет существенный недостаток — в лидеры рейтинга могут попадать компании, прибыль которых оценивается дёшево из-за наличия большой долговой нагрузки. Проблема преодолевается использованием индикатора EV/EBIT, который показывает отношение полной стоимости компании, включая долг, к прибыли до уплаты процентов и налогов.

На основе метода, описанного в книге The Little Book That Still Beats the Market, мы предлагаем сравнивать дешевые компании по индикатору EV/EBIT с эффективностью бизнеса, измеряемую индикатором ROCE (Return on Capital Employed). Выбирая эффективные компании, стоящие дёшево с учетом долга, инвестор рассчитывает, что рынок в данный момент ошибается, недооценивая доходы бизнеса и со временем справедливо оценит высокую рентабельность.

Дешевые компании по P/BV (стратегия Deep Value)

Еще одним популярным индикатором недооценки компании является P/BV. Дешевые по капиталу компании, как правило, имеют низкую отдачу на акционерный капитал, либо рынок ожидает существенные списания и убытки. Ставка на дешевые компании по P/BV рассчитана, на то, что рынок в данный момент несправедливо дёшево оценивает капитал компаний, которые способны увеличить эффективность в будущем, поэтому при выборе акций по стратегии разумно использовать рентабельность капитала (Return on Equity) в качестве дополнительного фильтра.

Ориентация на дивиденды

Феномен «дивидендных» аристократов широко известен на американском рынке акций. Компании, которые 25 лет подряд не только платят, но и наращивают дивиденды, исторически показывали доходность выше, чем S&P 500. Мы рассчитали индекс дивидендной стабильности (DSI), который отражает, насколько акция близка к понятию «дивидендного аристократ», хотя бы по меркам российского рынка. Значение DSI=1 имеют компании, которые за последние 7 лет регулярно платили дивиденды, при этом увеличивая их каждый год.

Добавив к оценке стабильности дивидендов рейтинг по ожидаемой доходности, можно получить портфель акций, который должен не только показать рост капитала в будущем, но и обеспечить текущий доход в случае необходимости.

Какие индикаторы используем мы

Мы используем фундаментальный анализ для собственного управления капиталом. Во-первых, с помощью модели Блэка-Литтермана, DCF-потенциалов и весов индекса ММВБ формируется портфель с близким к индексу риском и небольшими отклонениями по весам. Во-вторых, на основе стратегии Smart Estimate (EV/EBIT + ROCE) делается агрессивный портфель без привязки к индексу. В-третьих, для инвестиционных целей получения текущего дохода готовится портфель из компаний с высшим рейтингом по дивидендам. С помощью «анализа акций» инвестор может использовать, как наши наработки по формированию стратегий, так и сформировать собственный портфель с помощью фильтров.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter