1 июля 2017 Инвесткафе Комбаев Олег

27 июня Еврокомиссия оштрафовала Google (подразделение Alphabet) на 2,42 млрд евро за нарушение антимонопольного законодательства Евросоюза. Google обвиняется в искусственном повышении рейтинга в поисковых выдачах своего сервиса Google Shopping (очень похоже на Yandex.Market) в сегментах Интернета Великобритании, Германии, Франции, Нидерландов, Испании и Италии. У компании есть 90 дней, чтобы устранить нарушения и выплатить штраф. Google готовит апелляцию.

Что все это значит для капитализации Alphabet? На мой взгляд, кроме краткосрочной волатильности, ничего!

В первую очередь стоит отметить, что на текущих счетах Alphabet накопилось $92 млрд, так что штраф в 2,42 млрд евро практически не повлияет на финансовую стабильность компании и, вероятно, лишь незначительно подпортит ее ближайшие финансовые результаты.

Предлагаю сделать апдейт фундаментальных факторов, определяющих долгосрочный тренд компании.

По результатам 1-го квартала 99% выручки Alphabet обеспечил Google. В этой связи остальными направлениями деятельности Alphabet в данном анализе можно пренебречь. 87% выручки Google составили рекламные доходы. Оставшиеся 13% обеспечили направления, объединяемые в отчетности названием Other (облачные технологии, продажа цифрового контента и Apps). Таким образом, Google — это на данный момент, по сути, рекламная компания.

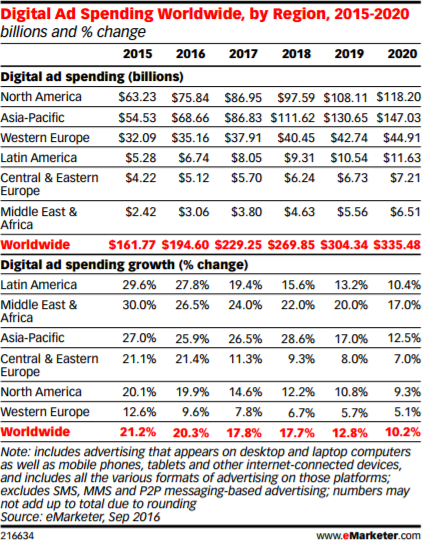

Согласно прогнозу eMarketer мировой рынок цифровых рекламных расходов вырастет с $229 млрд в текущем году до $335 млрд в 2020-м, что предполагает CAGR, равный 13,5%. Таким образом, ключевой для Google рынок еще далек от насыщения.

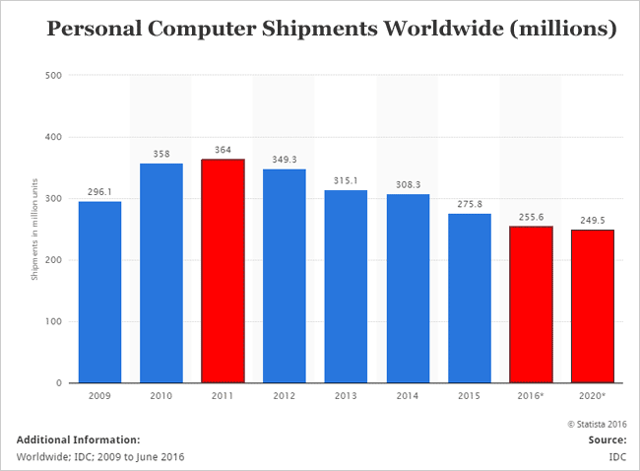

Но не забываем о транформации мирового рынка цифровых технологий: продажи персональных компьютеров падают...

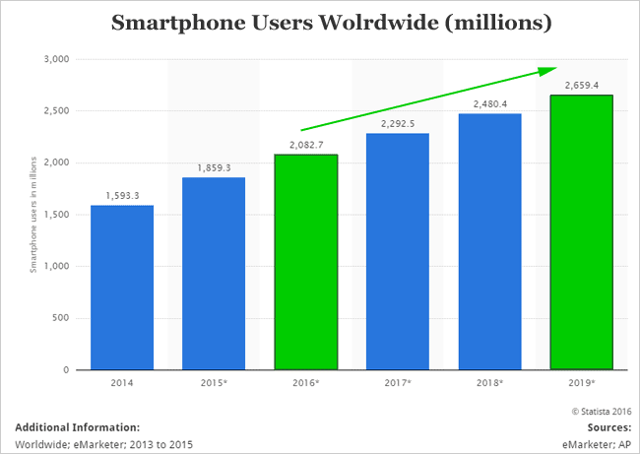

... а продажи смартфонов растут.

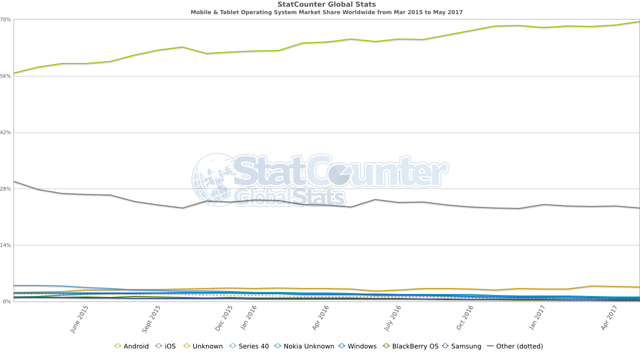

И это является ключевым, долгосрочным драйвером для Google, у которого доля глобального рынка мобильных поисковых запросов стабильно держится на уровне 90%, а OS Android является самой популярной мобильной OS в мире с долей рынка в 70%. Чем больше смартфонов, тем больше мобильных рекламных объявлений и тем выше рекламная выручка Google.

Как я уже отметил, нерекламная и рекламная выручка Google формируют 87% и 13% совокупного показателя соответственно. Но эта пропорция непостоянна: за последние восемь лет доля рекламных доходов Google выросла с 3% до 13%. Если текущая динамика сохранится, то к 2026 году нерекламные доходы Google составят 25%, а рекламные 75% от общей выручки. При этом ключевой составляющей нерекламных доходов будет продажа облачных сервисов. В этом сегменте уже сейчас Google находится на третьем месте после Amazon и Microsoft.

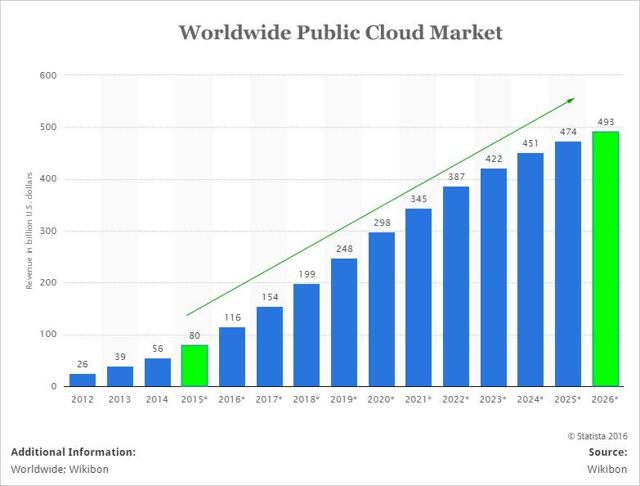

Кстати, облачный сегмент также находится на первоначальном этапе роста и в ближайшие десять лет обещает увеличиться в четыре раза.

Итак, основные движущие факторы роста капитализации Alphabet выходят далеко за пределы сервиса Google Shopping и не могут оказать существенного воздействия на компанию.

Конечно, из-за негативных новостей в краткосрочной перспективе на первый план выйдет техника рынка и цена акции, вероятно, протестирует уровень $890. Я ожидаю реализации этого сценария до 24 июля — дня публикации отчетности за 2-й квартал.

А как будут двигаться акции дальше, предлагаю определить путем анализа мультипликаторов.

Для оценки Alphabet посредством сравнения мультипликаторов я выбрал Facebook, Twitter, Яндекс, Weibo и Baidu. Последние три компании работают за пределами США, и это позволит избежать искажения результата, если в ИТ-отрасли США действительно формируется «пузырь», о чем так волнуется Goldman Sachs.

В качестве анализируемых мультипликаторов я выбрал P/E (Forward), P/S (Forward) и EV/EBITDA. Первые два мультипликатора относятся к прогнозным, которые, на мой взгляд, лучше всего подходят для сравнения компаний, так как позволяют сопоставить мультипликаторы в будущем соответствующем консенсусу аналитиков. При этом методе меньше искажений под влиянием непостоянных факторов. Мультипликатор EV/EBITDA применяется для сопоставления с иностранными компаниями, так как позволяет исключить влияние специфики экономической среды и особенностей ведения бухгалтерского учета.

Таблица сравнения по мультипликаторам

Сравнительный анализ показал, что текущая цена акций Alphabet (GOOGL) находится ниже медианы диапазона своей справедливой цены по всем трем мультипликаторам. Причем сравнение по EV/EBITDA, которому я доверяю больше всего в данном случае, указывает на потенциал роста 30% к медиане прогноза.

Как видим, на фоне ключевых конкурентов Alphabet недооценен и имеет достаточно солидный потенциал роста. В этой связи вероятное снижение акций компании стоит использовать для формирования долгосрочных лонгов.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Что все это значит для капитализации Alphabet? На мой взгляд, кроме краткосрочной волатильности, ничего!

В первую очередь стоит отметить, что на текущих счетах Alphabet накопилось $92 млрд, так что штраф в 2,42 млрд евро практически не повлияет на финансовую стабильность компании и, вероятно, лишь незначительно подпортит ее ближайшие финансовые результаты.

Предлагаю сделать апдейт фундаментальных факторов, определяющих долгосрочный тренд компании.

По результатам 1-го квартала 99% выручки Alphabet обеспечил Google. В этой связи остальными направлениями деятельности Alphabet в данном анализе можно пренебречь. 87% выручки Google составили рекламные доходы. Оставшиеся 13% обеспечили направления, объединяемые в отчетности названием Other (облачные технологии, продажа цифрового контента и Apps). Таким образом, Google — это на данный момент, по сути, рекламная компания.

Согласно прогнозу eMarketer мировой рынок цифровых рекламных расходов вырастет с $229 млрд в текущем году до $335 млрд в 2020-м, что предполагает CAGR, равный 13,5%. Таким образом, ключевой для Google рынок еще далек от насыщения.

Но не забываем о транформации мирового рынка цифровых технологий: продажи персональных компьютеров падают...

... а продажи смартфонов растут.

И это является ключевым, долгосрочным драйвером для Google, у которого доля глобального рынка мобильных поисковых запросов стабильно держится на уровне 90%, а OS Android является самой популярной мобильной OS в мире с долей рынка в 70%. Чем больше смартфонов, тем больше мобильных рекламных объявлений и тем выше рекламная выручка Google.

Как я уже отметил, нерекламная и рекламная выручка Google формируют 87% и 13% совокупного показателя соответственно. Но эта пропорция непостоянна: за последние восемь лет доля рекламных доходов Google выросла с 3% до 13%. Если текущая динамика сохранится, то к 2026 году нерекламные доходы Google составят 25%, а рекламные 75% от общей выручки. При этом ключевой составляющей нерекламных доходов будет продажа облачных сервисов. В этом сегменте уже сейчас Google находится на третьем месте после Amazon и Microsoft.

Кстати, облачный сегмент также находится на первоначальном этапе роста и в ближайшие десять лет обещает увеличиться в четыре раза.

Итак, основные движущие факторы роста капитализации Alphabet выходят далеко за пределы сервиса Google Shopping и не могут оказать существенного воздействия на компанию.

Конечно, из-за негативных новостей в краткосрочной перспективе на первый план выйдет техника рынка и цена акции, вероятно, протестирует уровень $890. Я ожидаю реализации этого сценария до 24 июля — дня публикации отчетности за 2-й квартал.

А как будут двигаться акции дальше, предлагаю определить путем анализа мультипликаторов.

Для оценки Alphabet посредством сравнения мультипликаторов я выбрал Facebook, Twitter, Яндекс, Weibo и Baidu. Последние три компании работают за пределами США, и это позволит избежать искажения результата, если в ИТ-отрасли США действительно формируется «пузырь», о чем так волнуется Goldman Sachs.

В качестве анализируемых мультипликаторов я выбрал P/E (Forward), P/S (Forward) и EV/EBITDA. Первые два мультипликатора относятся к прогнозным, которые, на мой взгляд, лучше всего подходят для сравнения компаний, так как позволяют сопоставить мультипликаторы в будущем соответствующем консенсусу аналитиков. При этом методе меньше искажений под влиянием непостоянных факторов. Мультипликатор EV/EBITDA применяется для сопоставления с иностранными компаниями, так как позволяет исключить влияние специфики экономической среды и особенностей ведения бухгалтерского учета.

Таблица сравнения по мультипликаторам

Сравнительный анализ показал, что текущая цена акций Alphabet (GOOGL) находится ниже медианы диапазона своей справедливой цены по всем трем мультипликаторам. Причем сравнение по EV/EBITDA, которому я доверяю больше всего в данном случае, указывает на потенциал роста 30% к медиане прогноза.

Как видим, на фоне ключевых конкурентов Alphabet недооценен и имеет достаточно солидный потенциал роста. В этой связи вероятное снижение акций компании стоит использовать для формирования долгосрочных лонгов.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter