Наступающая неделя будет интересна для рынков целым рядом событий, среди которых можно выделить сезон квартальной отчетности по итогам 2 квартала. Из состава компаний, входящих в состав индекса S&P 500 отчеты опубликуют несколько десятков компаний Johnson & Johnson, CSX, Qualcomm, Microsoft и Honeywell. Отчетность опубликуют Bank of America, Morgan Stanley и Goldman Sachs. Результаты выходящего в зенит сезона отчетности будут влиять на настроения глобальных рынков. Из макроэкономических событий недели в первую очередь стоит выделить вышедшие с утра показатели самочувствия экономики Китая. Как выяснилось, экономика КНР во II квартале выросла на 6,9%, тем самым сохранив величину годового роста выше прогнозов (6,8%). Теперь у Китая есть значительный запас прочности и возможного ослабления показателей во второй половине года для того чтобы удержать планку в 6,5%, установленных ранее целей годового роста. От Японии на неделе (в четверг) ждем оглашения Банком Японии решения по монетарной политике, а также квартального прогноза.

Начало текущей недели даст старт второго раунда переговоров по «Брекзиту» Великобритании из ЕС. Пока стороны слишком далеки от согласия. Великобритания продолжает оставаться обескураженной «грабительской» суммой запрашиваемых от ЕС отступных, но ко второму раунду уже готова говорить о ненулевой плате за выход. Хотя ее первоначальная позиция была в бесплатном выходе. Так что будет интересно увидеть новые позиции сторон и проследить воздействие нового раунда переговоров на динамику фунта и евро. Но еще более интересным для динамики европейско валюты будет намеченное на четверг заседание ЕЦБ. Европейцев все более беспокоит снижение конкурентоспособности европейских товаров на фоне роста евро. Напомним, что в начале текущего года доллар был почти на 10% весомее. Изменение масштаба «измерительной линейки» оказывает свое влияние на динамику цен котируемых в долларах активов. Поэтому подрастание долларовых цен с начала текущего года нужно воспринимать с поправкой на ослабление индекса доллара. Это в первую очередь можно отнести и к динамике европейской валюты, которая потяжелела к доллару как раз почти на те же 10%.

От заседания ЕЦБ 20 июля не ждут решений ни о снижении текущего размера программы QE, ни по повышению ставки. Однако на итоговой пресс-конференции Драги может добавить определенности в указанный вопрос. Возможно, даже будут прямые намеки на вероятные изменения уже предстоящей осенью, а может быть даже на заседании 7 сентября. По ожиданиям рынка, сворачивание программы выкупов облигаций со стороны ЕЦБ может завершиться примерно за год к средине 2018 года. Если по итогам заседания у рынка возникнут сомнения в сроках, то евро откатится вниз, поскольку европейская валюта в последнее время оно сильно потяжелела по отношению к доллару. Да и у руководства ЕЦБ есть явное желание не снижать чрезмерным укреплением евро конкурентоспособности еврозоны. Тем не менее, планы по сворачиванию стимулирования у ЕЦБ есть и нюансы решений регулятора, а также риторики Драги на конференции будет влиять на динамику евро относительно доллара.

Возможное изменение динамик доллара по отношению к евро в свою очередь будет влиять на динамику многих рынков.

Здесь многое будет зависеть также от действий США и в первую очередь от успехов пока буксующей программы реформы здравоохранения. Шансы на ее принятие в ближайшую неделю довольно высоки - Сенат США желает получить искомое решение и уже перенес начало летних каникул на 14 августа. Ибо только в случае появления определенности с реформой здравоохранения можно будет всерьез заняться налоговой реформой. Положительная перспектива основных законодательных актов могла бы поддержать слабеющую американскую валюту.

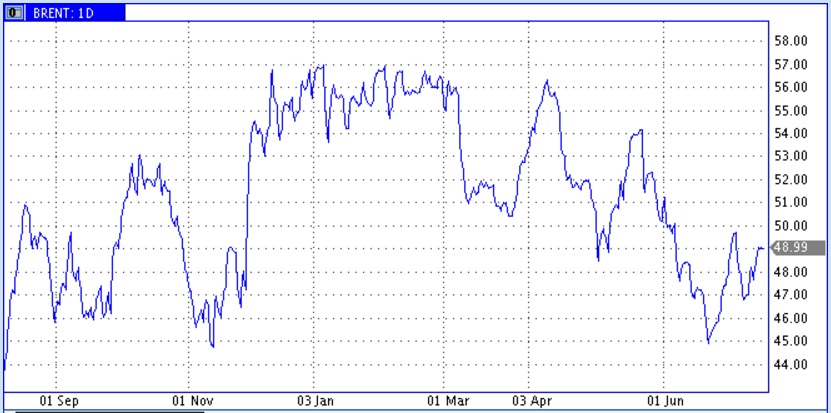

Нефть. Рубль

По нефти происходит очень много важных процессов. Здесь и продолжающийся рост добычи и буровой активности Северной Америке. Растет интрига с мировыми запасами, которые потеряли в первом полугодии около 100 mb. Особенно выразительно снижаются в последние 3 месяца запасы нефти в США, но дальнейшее снижение мировых запасов все еще остается под вопросом. Основные сомнения связаны с дальнейшей динамикой добычи нефти в США. Уплотняется интрига взаимоотношений внутри пула стран ОПЕК+, продливших до 1.04.2018г. соглашение об ограничении добычи. Заседание мониторингового комитета 24 июля даст оценки текущей ситуации и позволит прояснить позиции ведущих стран по вопросам ограничений добычи. Напомним, что предложенные рядом стран ОПЕК меры по дальнейшему сокращению добычи не нашли достаточного числа сторонников. Генеральный секретарь ОПЕК Мохаммед Баркиндо сообщил, что Министерский комитет ОПЕК+ по мониторингу ситуации на заседании 24 июля не будет обсуждать увеличение сокращения добычи нефти. По его словам, это пока преждевременно. Удержать бы достигнутое. Наибольшая интрига, вероятно, связана с приглашением представителей Нигерии и Ливии на заедание. Указанные страны были освобождены от обязательств по ограничению добычи. В том числе за счет активного роста их добычи, в последнее время был зафиксирован рост поставок со стороны стран ОПЕК. Между тем представители Нигерии отказываются от обсуждения ограничений и заявляют о планах по дальнейшему наращиванию добычи. Так что интрига по нефти остается очень плотной.

Цены нефти и далее будут оставаться определяющим фактором динамики российской валюты. Хотя краткосрочно никакой линейной зависимости тут нет, но последний рост цен нефти способствовал наблюдавшемуся укреплению рубля. Самочувствию рубля помогало торможение принятия новых санкций США по отношению к России. Но обстановка остается сложной и рубль в дальнейшем будет продолжать делать попытки ослабления.

Фондовый рынок.

Несмотря на месячный рост индекса ММВБ на рынке пока не возникает захватывающего умы посыла на среднесрочный рост. Таким аргументом мог бы стать уверенный выход цен нефти на растущую траекторию. Однако, как видим, отсутствие решимости стран ОПЕК+ и пока еще растущая добыча нефти в США мешают таком сценарию. В результате индекс ММВБ после месячного подрастания будет стремиться к корректирующему движению. Тем более, что ростом пройдено 38% снижения индекса с начала года, а вблизи достигнутого уровня 1970 пунктов располагаются мартовские минимумы и 38%. Слабости индекса ММВБ в предстоящие дни будут способствовать отсечки по дивидендным выплатам крупных компаний.

https://www.zerich.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начало текущей недели даст старт второго раунда переговоров по «Брекзиту» Великобритании из ЕС. Пока стороны слишком далеки от согласия. Великобритания продолжает оставаться обескураженной «грабительской» суммой запрашиваемых от ЕС отступных, но ко второму раунду уже готова говорить о ненулевой плате за выход. Хотя ее первоначальная позиция была в бесплатном выходе. Так что будет интересно увидеть новые позиции сторон и проследить воздействие нового раунда переговоров на динамику фунта и евро. Но еще более интересным для динамики европейско валюты будет намеченное на четверг заседание ЕЦБ. Европейцев все более беспокоит снижение конкурентоспособности европейских товаров на фоне роста евро. Напомним, что в начале текущего года доллар был почти на 10% весомее. Изменение масштаба «измерительной линейки» оказывает свое влияние на динамику цен котируемых в долларах активов. Поэтому подрастание долларовых цен с начала текущего года нужно воспринимать с поправкой на ослабление индекса доллара. Это в первую очередь можно отнести и к динамике европейской валюты, которая потяжелела к доллару как раз почти на те же 10%.

От заседания ЕЦБ 20 июля не ждут решений ни о снижении текущего размера программы QE, ни по повышению ставки. Однако на итоговой пресс-конференции Драги может добавить определенности в указанный вопрос. Возможно, даже будут прямые намеки на вероятные изменения уже предстоящей осенью, а может быть даже на заседании 7 сентября. По ожиданиям рынка, сворачивание программы выкупов облигаций со стороны ЕЦБ может завершиться примерно за год к средине 2018 года. Если по итогам заседания у рынка возникнут сомнения в сроках, то евро откатится вниз, поскольку европейская валюта в последнее время оно сильно потяжелела по отношению к доллару. Да и у руководства ЕЦБ есть явное желание не снижать чрезмерным укреплением евро конкурентоспособности еврозоны. Тем не менее, планы по сворачиванию стимулирования у ЕЦБ есть и нюансы решений регулятора, а также риторики Драги на конференции будет влиять на динамику евро относительно доллара.

Возможное изменение динамик доллара по отношению к евро в свою очередь будет влиять на динамику многих рынков.

Здесь многое будет зависеть также от действий США и в первую очередь от успехов пока буксующей программы реформы здравоохранения. Шансы на ее принятие в ближайшую неделю довольно высоки - Сенат США желает получить искомое решение и уже перенес начало летних каникул на 14 августа. Ибо только в случае появления определенности с реформой здравоохранения можно будет всерьез заняться налоговой реформой. Положительная перспектива основных законодательных актов могла бы поддержать слабеющую американскую валюту.

Нефть. Рубль

По нефти происходит очень много важных процессов. Здесь и продолжающийся рост добычи и буровой активности Северной Америке. Растет интрига с мировыми запасами, которые потеряли в первом полугодии около 100 mb. Особенно выразительно снижаются в последние 3 месяца запасы нефти в США, но дальнейшее снижение мировых запасов все еще остается под вопросом. Основные сомнения связаны с дальнейшей динамикой добычи нефти в США. Уплотняется интрига взаимоотношений внутри пула стран ОПЕК+, продливших до 1.04.2018г. соглашение об ограничении добычи. Заседание мониторингового комитета 24 июля даст оценки текущей ситуации и позволит прояснить позиции ведущих стран по вопросам ограничений добычи. Напомним, что предложенные рядом стран ОПЕК меры по дальнейшему сокращению добычи не нашли достаточного числа сторонников. Генеральный секретарь ОПЕК Мохаммед Баркиндо сообщил, что Министерский комитет ОПЕК+ по мониторингу ситуации на заседании 24 июля не будет обсуждать увеличение сокращения добычи нефти. По его словам, это пока преждевременно. Удержать бы достигнутое. Наибольшая интрига, вероятно, связана с приглашением представителей Нигерии и Ливии на заедание. Указанные страны были освобождены от обязательств по ограничению добычи. В том числе за счет активного роста их добычи, в последнее время был зафиксирован рост поставок со стороны стран ОПЕК. Между тем представители Нигерии отказываются от обсуждения ограничений и заявляют о планах по дальнейшему наращиванию добычи. Так что интрига по нефти остается очень плотной.

Цены нефти и далее будут оставаться определяющим фактором динамики российской валюты. Хотя краткосрочно никакой линейной зависимости тут нет, но последний рост цен нефти способствовал наблюдавшемуся укреплению рубля. Самочувствию рубля помогало торможение принятия новых санкций США по отношению к России. Но обстановка остается сложной и рубль в дальнейшем будет продолжать делать попытки ослабления.

Фондовый рынок.

Несмотря на месячный рост индекса ММВБ на рынке пока не возникает захватывающего умы посыла на среднесрочный рост. Таким аргументом мог бы стать уверенный выход цен нефти на растущую траекторию. Однако, как видим, отсутствие решимости стран ОПЕК+ и пока еще растущая добыча нефти в США мешают таком сценарию. В результате индекс ММВБ после месячного подрастания будет стремиться к корректирующему движению. Тем более, что ростом пройдено 38% снижения индекса с начала года, а вблизи достигнутого уровня 1970 пунктов располагаются мартовские минимумы и 38%. Слабости индекса ММВБ в предстоящие дни будут способствовать отсечки по дивидендным выплатам крупных компаний.

https://www.zerich.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter