В первой части статьи, вышедшей на прошлой неделе, я предположил, что нефть не пойдет на обновление минимумов, но наоборот имеет потенциал для своего восстановления, и оказался частично прав. Всю прошлую неделю нефть повышалась, и одновременно с повышением нефти рос российский рубль.

На текущей неделе рост нефти пока ограничен и «черное золото» скорее находится в диапазоне. Однако если говорить о настроения крупных спекулянтов, то,как показал вышедший в прошлую пятницу Отчет по обязательствам трейдеров –COT, спекулянты значительно уменьшилисвои короткие и одновременно сократили длинные позиции. В результате совокупная диспозиция данной категории трейдероввновь выросла, что подтверждает мой вывод о смене настроений на рынке нефти, и о том, что рыночные игроки в своей основной массе,сейчас не рассчитывают на глубокое снижение нефтяных котировок.

Однако следует признать, что деньги покидают рынок, а не приходят на него, и это не способствует развитию тренда. Такую ситуацию можно назвать: – слабые покупки, что теоретически может говорить о поддержке курса рубля. При этом имеется несколько обстоятельств, которые могут сыграть с рублем злую шутку, и на которые я рассчитываю, продавая сейчас рубль против доллара США.

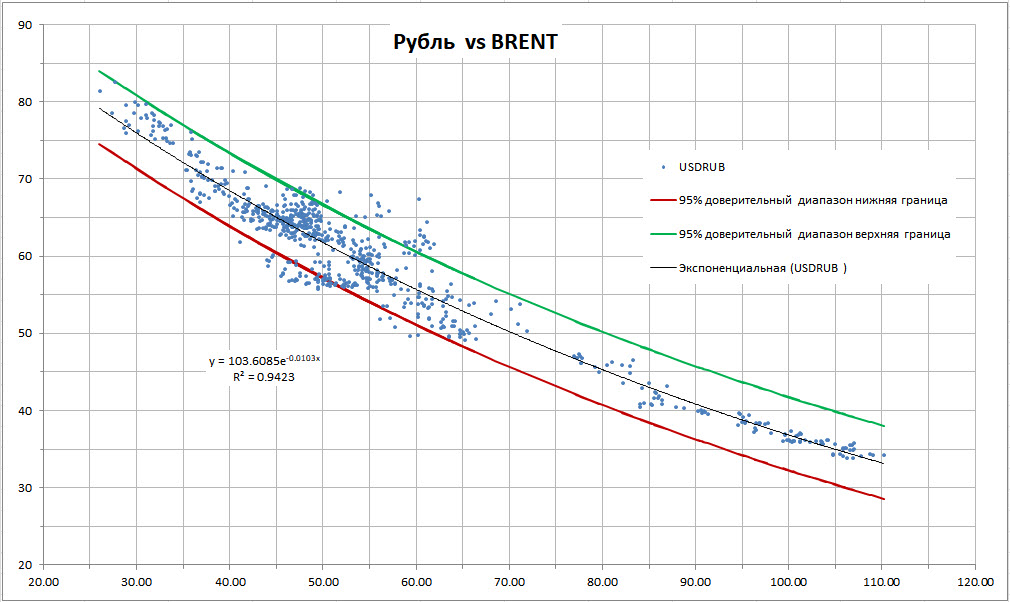

Дело в том, что, несмотря на свое июньское снижение, рубль остается валютой значительно перекупленной по отношению к рынку нефти. Например, при стоимости нефти Brent $50 за бочку,курс рубля в среднем значении составляет 62 рубля за доллар, а при стоимости нефти $49, средневзвешенный курс составит уже 62.50 (рис.1). Однако в настоящий момент мы можем наблюдать наличный курс российской валюты возле отметки 59 руб. за 1 доллар США, что примерно на 5% выше средневзвешенного значения для текущей цены нефти.

рис.1: Регрессия курса рубля в зависимости от стоимости нефти Brent

Сейчас на руку рублю играет и слабый доллар, который в предыдущие четыре месяца потерял в своей стоимости порядка 7%, и может потерять еще. Растущие фондовые рынки поддерживают интерес инвесторов к валютному арбитражу на развивающихся рынках, и соответственно также положительно влияют на рубль. Казалось бы, рублю ничего не угрожает, и он может спокойно оставаться ниже уровня 60 еще довольно продолжительное время, но это не совсем так.

Действительно, слабая экономическая статистика из США служит ширмой для распродажи американской валюты, но при этом не оказывает никакого влияния на фондовый рынок раз за разом обновляющий исторические максимумы. Спекулянты ожидают, что ФРС в сентябре не пойдет на повышение ставки, поэтому продолжают покупать фондовый рынок США, в надежде успеть зафиксировать прибыль, до того как монетарные условия значительно ужесточатся.

Тактика, в общем-то, старая.Еще с началом второй программы количественного смягчения от ФРС повелось: - чем хуже для экономики, тем выше американский рынок акций, но намерения ФРС никому не известны, как и будущие комментарии председателя - Джанет Йеллен. Пока же рынки откупают любое заметное снижение фондовых активов на американском континенте, причем делают это с превеликим удовольствием, невзирая на цену.

Во вторник, например, снижались азиатские и европейские рынки, американский рынок тоже поначалу снижался, но на момент написания данной статьи был благополучно выкуплен: - снижение составило всего -0.2%, от исторических максимумов.

Такое поведение фондовых рынков благотворно для рубля. Однако не поменяются ли вскоре настроения у спекулянтов и инвесторов? Я предполагаю, что все жемогут поменяться. Хотя сразу предупреждаю, что в этом вопросе я не совсем объективен.

Предположим, что я не прав, и фондовые рынки в ближайшие пару недель продолжат свой рост, а вместе с ними также будет расти в цене нефть. Такой вариант развития событий будет очень благоприятным для рубля. В этом случае российская валюта вполне может добавить к своей стоимости и вернуться к уровню 57 рублей за доллар.

Даже при таком благоприятном раскладе не будем забывать о средневзвешенной цене в 62 рубля за доллар при цене нефти Brent$50 за бочку. Другими словами, даже при росте цены нефти, рубль будет находиться у границы предельных статистических отклонений. Но и вернуться к значениям марта – июня, в ближайшие несколько недель у рубля уже вряд ли получится, ну или Brent тогда должна выйти к уровню 55 долларов за бочку, что пока выглядит слишком высоким значением. Конечно, для нефтидобавить к стоимости 10-15% это пара дней, но думаю, что не в данном случае, и не сейчас, и даже если нефть будет 55, то средневзвешенный курс будет стремиться к 59 рублям за доллар.

Вариант развития событий, связанный со снижением американского рынка акций, это вариант для курса рубля крайне негативный, т.к. фактически все, что сейчас удерживает рубль, это мифический арбитраж на процентных ставках, про, который все говорят, но обосновать зависимость рубля от «керри трейда»почему-то никто не может.

Снижение фондового рынка приведет к резкому оттоку валюты, икак рубль сейчас находится у нижней границы среднеквадратического отклонения, так в случае неблагоприятных условий он спокойно может оказаться у верхней границы статистических отклонений.

Тогда при стоимости нефти $50, доллар будет стоить 67 рублей, а там и до 70 рублей за гринбек уже не далеко. Сейчас это выглядит преувеличением, но задайте себе вопрос - как выглядел рубль год назад, летом и осенью прошлого года? Болтался себе на уровне 65, и всех это устраивало. Кстати нефть тогда стоила примерно столько же, сколько сейчас, а EURUSD был 1.12.

Если же нефть вместо того чтобы пойти на $50 все жеупадет на $40, то тогда не будет преувеличением курс в 70 рублей за доллар и даже в 75 рублей. Никакой катастрофы при этом не произойдет, просто всем нам надо привыкать, что рубль стоит столько - сколько он стоит. Его курс зависит от действий определенных структур, элит, монетарных властей, и еще бог знает от чего. Другими словами рубль становится менее прогнозируемым, может отклоняться от средних величин на значительное расстояние и подолгу оставаться там, где его не ждут обычные спекулянты или необычные инвесторы.

В этом нет ничего плохого, но и хорошего тоже нет, т.к. с уменьшением возможности прогнозирования, увеличиваются риски, а за риски всегда надо платить, больше или меньше это уже вопрос десятый, но платить все равно придется.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На текущей неделе рост нефти пока ограничен и «черное золото» скорее находится в диапазоне. Однако если говорить о настроения крупных спекулянтов, то,как показал вышедший в прошлую пятницу Отчет по обязательствам трейдеров –COT, спекулянты значительно уменьшилисвои короткие и одновременно сократили длинные позиции. В результате совокупная диспозиция данной категории трейдероввновь выросла, что подтверждает мой вывод о смене настроений на рынке нефти, и о том, что рыночные игроки в своей основной массе,сейчас не рассчитывают на глубокое снижение нефтяных котировок.

Однако следует признать, что деньги покидают рынок, а не приходят на него, и это не способствует развитию тренда. Такую ситуацию можно назвать: – слабые покупки, что теоретически может говорить о поддержке курса рубля. При этом имеется несколько обстоятельств, которые могут сыграть с рублем злую шутку, и на которые я рассчитываю, продавая сейчас рубль против доллара США.

Дело в том, что, несмотря на свое июньское снижение, рубль остается валютой значительно перекупленной по отношению к рынку нефти. Например, при стоимости нефти Brent $50 за бочку,курс рубля в среднем значении составляет 62 рубля за доллар, а при стоимости нефти $49, средневзвешенный курс составит уже 62.50 (рис.1). Однако в настоящий момент мы можем наблюдать наличный курс российской валюты возле отметки 59 руб. за 1 доллар США, что примерно на 5% выше средневзвешенного значения для текущей цены нефти.

рис.1: Регрессия курса рубля в зависимости от стоимости нефти Brent

Сейчас на руку рублю играет и слабый доллар, который в предыдущие четыре месяца потерял в своей стоимости порядка 7%, и может потерять еще. Растущие фондовые рынки поддерживают интерес инвесторов к валютному арбитражу на развивающихся рынках, и соответственно также положительно влияют на рубль. Казалось бы, рублю ничего не угрожает, и он может спокойно оставаться ниже уровня 60 еще довольно продолжительное время, но это не совсем так.

Действительно, слабая экономическая статистика из США служит ширмой для распродажи американской валюты, но при этом не оказывает никакого влияния на фондовый рынок раз за разом обновляющий исторические максимумы. Спекулянты ожидают, что ФРС в сентябре не пойдет на повышение ставки, поэтому продолжают покупать фондовый рынок США, в надежде успеть зафиксировать прибыль, до того как монетарные условия значительно ужесточатся.

Тактика, в общем-то, старая.Еще с началом второй программы количественного смягчения от ФРС повелось: - чем хуже для экономики, тем выше американский рынок акций, но намерения ФРС никому не известны, как и будущие комментарии председателя - Джанет Йеллен. Пока же рынки откупают любое заметное снижение фондовых активов на американском континенте, причем делают это с превеликим удовольствием, невзирая на цену.

Во вторник, например, снижались азиатские и европейские рынки, американский рынок тоже поначалу снижался, но на момент написания данной статьи был благополучно выкуплен: - снижение составило всего -0.2%, от исторических максимумов.

Такое поведение фондовых рынков благотворно для рубля. Однако не поменяются ли вскоре настроения у спекулянтов и инвесторов? Я предполагаю, что все жемогут поменяться. Хотя сразу предупреждаю, что в этом вопросе я не совсем объективен.

Предположим, что я не прав, и фондовые рынки в ближайшие пару недель продолжат свой рост, а вместе с ними также будет расти в цене нефть. Такой вариант развития событий будет очень благоприятным для рубля. В этом случае российская валюта вполне может добавить к своей стоимости и вернуться к уровню 57 рублей за доллар.

Даже при таком благоприятном раскладе не будем забывать о средневзвешенной цене в 62 рубля за доллар при цене нефти Brent$50 за бочку. Другими словами, даже при росте цены нефти, рубль будет находиться у границы предельных статистических отклонений. Но и вернуться к значениям марта – июня, в ближайшие несколько недель у рубля уже вряд ли получится, ну или Brent тогда должна выйти к уровню 55 долларов за бочку, что пока выглядит слишком высоким значением. Конечно, для нефтидобавить к стоимости 10-15% это пара дней, но думаю, что не в данном случае, и не сейчас, и даже если нефть будет 55, то средневзвешенный курс будет стремиться к 59 рублям за доллар.

Вариант развития событий, связанный со снижением американского рынка акций, это вариант для курса рубля крайне негативный, т.к. фактически все, что сейчас удерживает рубль, это мифический арбитраж на процентных ставках, про, который все говорят, но обосновать зависимость рубля от «керри трейда»почему-то никто не может.

Снижение фондового рынка приведет к резкому оттоку валюты, икак рубль сейчас находится у нижней границы среднеквадратического отклонения, так в случае неблагоприятных условий он спокойно может оказаться у верхней границы статистических отклонений.

Тогда при стоимости нефти $50, доллар будет стоить 67 рублей, а там и до 70 рублей за гринбек уже не далеко. Сейчас это выглядит преувеличением, но задайте себе вопрос - как выглядел рубль год назад, летом и осенью прошлого года? Болтался себе на уровне 65, и всех это устраивало. Кстати нефть тогда стоила примерно столько же, сколько сейчас, а EURUSD был 1.12.

Если же нефть вместо того чтобы пойти на $50 все жеупадет на $40, то тогда не будет преувеличением курс в 70 рублей за доллар и даже в 75 рублей. Никакой катастрофы при этом не произойдет, просто всем нам надо привыкать, что рубль стоит столько - сколько он стоит. Его курс зависит от действий определенных структур, элит, монетарных властей, и еще бог знает от чего. Другими словами рубль становится менее прогнозируемым, может отклоняться от средних величин на значительное расстояние и подолгу оставаться там, где его не ждут обычные спекулянты или необычные инвесторы.

В этом нет ничего плохого, но и хорошего тоже нет, т.к. с уменьшением возможности прогнозирования, увеличиваются риски, а за риски всегда надо платить, больше или меньше это уже вопрос десятый, но платить все равно придется.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter