2 августа 2017 Вести Экономика

С индексами, находящимися около рекордных уровней, инвесторам, похоже, нечего опасаться.

Но, может быть, сам факт того, что все кажется настолько оптимистичным, заставит занять противоположную позицию.

Во-первых, "рекордные уровни" чего-либо - это рекордные уровни, достигнутые по какой-либо причине. Это та точка, на которой были преодолены предыдущие предельные уровни. Поэтому, когда достигнут "рекордный уровень", это скорее показатель завершенности цикла.

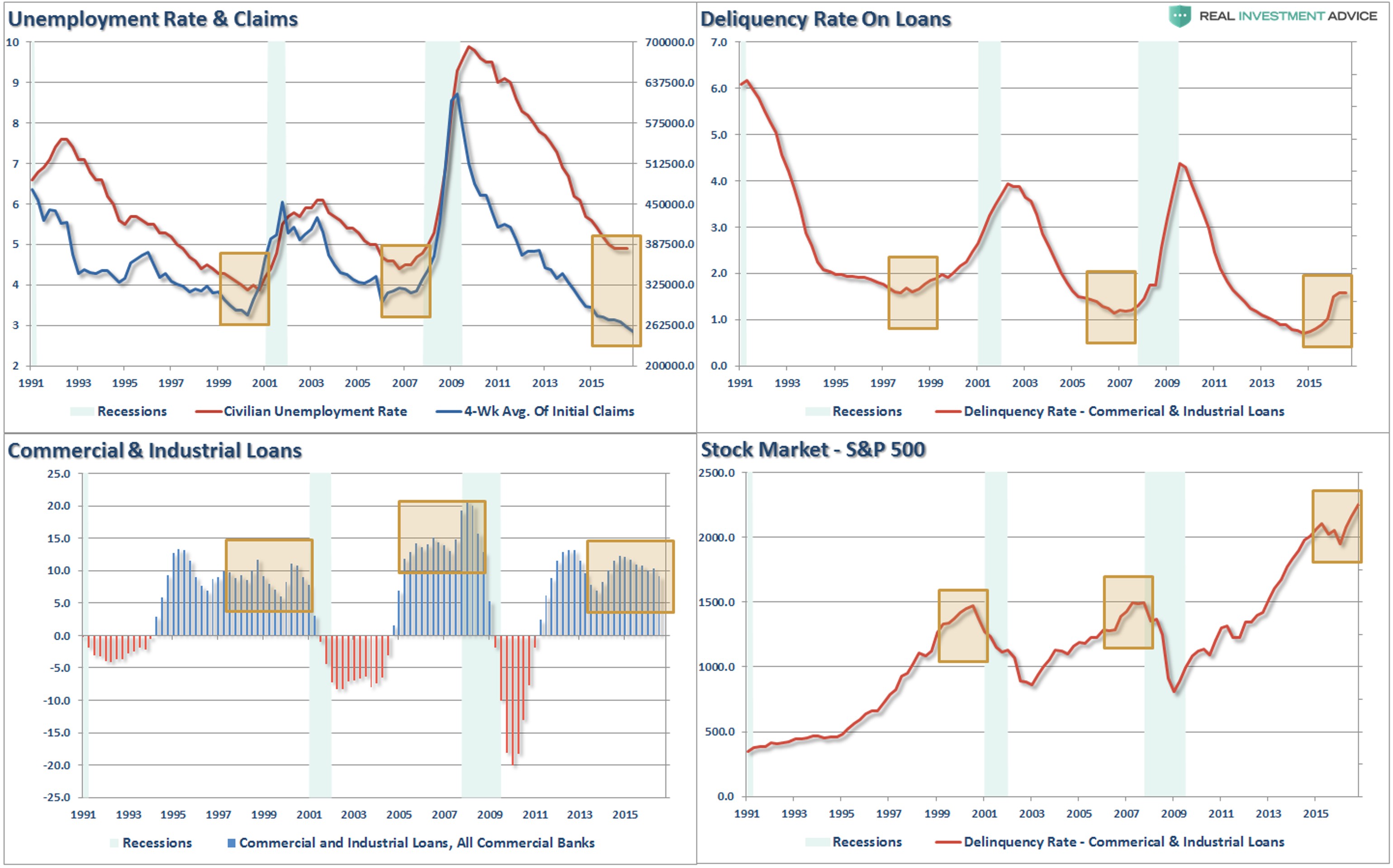

В то время как СМИ сосредоточились на уровне занятости, рекордных уровнях фондового рынка и т. д. в качестве признака постоянного восстановления экономики, история заставляет сохранять осторожность. График ниже показывает, что нынешние уровни должны быть скорее признаком осторожности, а не изобилия и оптимизма.

И хотя экономические данные свидетельствуют о том, что мы можем быть ближе к концу текущего экономического цикла, чем к началу, данные, относящиеся конкретно к фондовому рынку, могут указывать на то же самое.

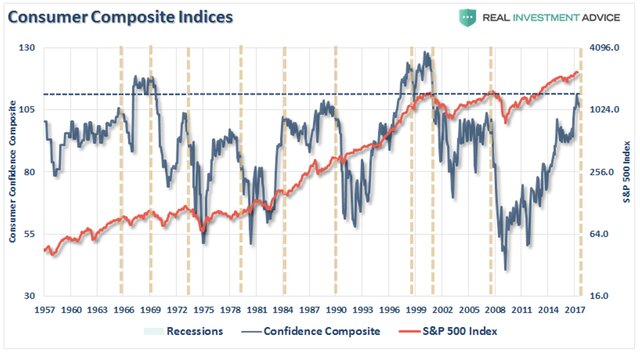

Уровни доверия на отметке 107 пунктов

График составного индекса доверия, состоящего из индексов Университета штата Мичиган и Conference Board. Будучи на отметке 107, индекс в настоящее время находится на уровнях, которые исторически обозначают конец экономического цикла.

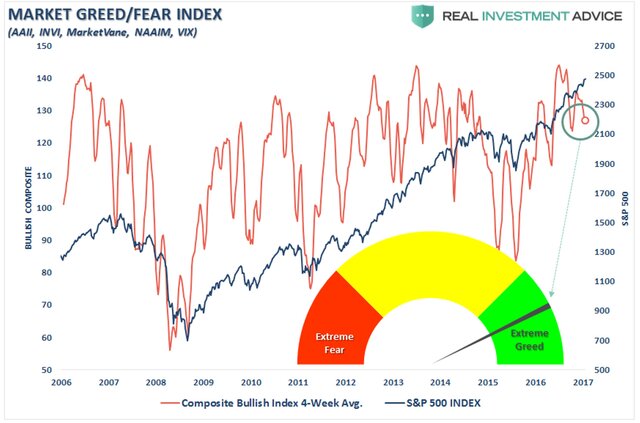

"Бычьи" настроения превысили 126 - уровень жадности

Следующий график представляет собой составной индекс потребительских настроений, который включает в себя National Association Of Investment Managers Indeх, Американскую ассоциацию индивидуальных инвесторов и VIX.

Учитывая, что комбинированный индекс выходит на экстремальные уровни, рекомендуется сохранять некоторую осторожность.

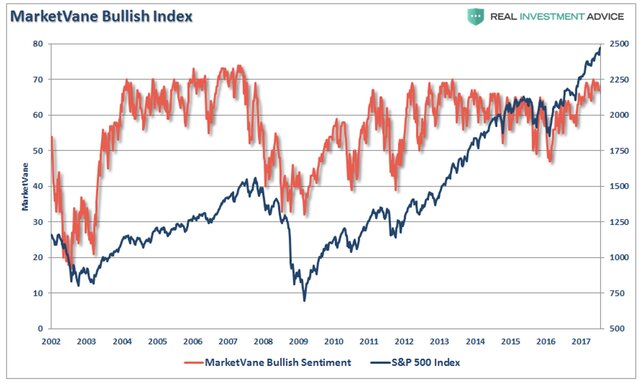

Индекс настроения Market Vane: 64%

Индекс настроений Market Vane является критерием для трейдеров, поскольку он измеряет количество трейдеров, которые долгое время являются определенным сырьевым товаром.

В этом случае индекс S&P 500 в настоящее время на уровне 64%, как и в случае с другими более высокими показателями, в настоящее время отражает уровни "бычьего" настроения, которые исторически были связаны с корректирующими действиями.

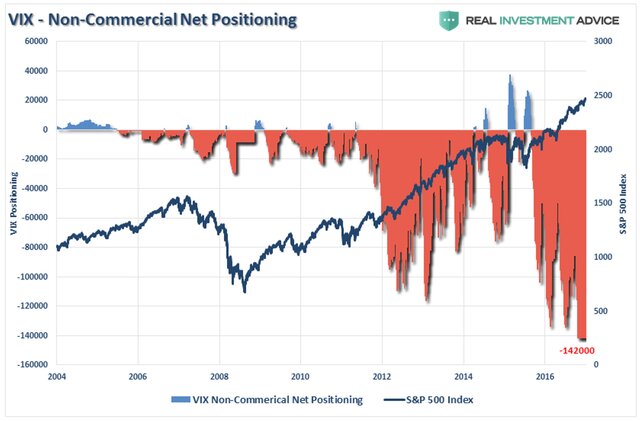

Индекс "страха" вблизи уровней коррекции для рынка

Индекс волатильности Чикагской биржи опционов CBOE (VIX) на отметке 9,79 пункта. Обычно это означает, что 65-дневная волатильность S&P500 на уровне, который обычно фиксируется перед корректирующей фазой.

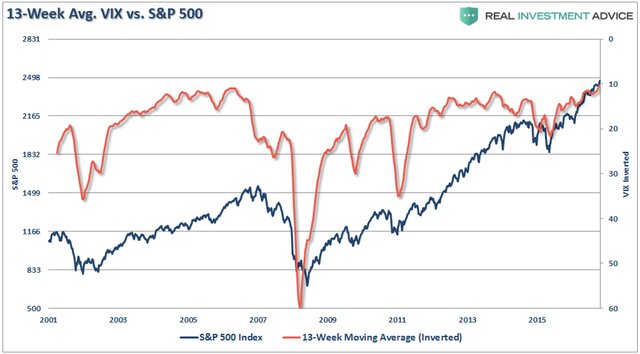

Индекс волатильности показывает ожидаемую рынком 30-дневную волатильность. Он построен с использованием подразумеваемых волатильностей широкого спектра опций индекса S&P500.

Эта волатильность предназначена для перспективного прогнозирования, рассчитывается как по коллам, так и по путам, и является широко используемой мерой рыночного риска, которую часто называют "индикатором страха инвестора". Когда шкала находится на крайне низких уровнях, это предполагает, что инвесторы мало опасаются реверсии рынка. С другой точки зрения, это тот момент, когда появляются тенденции к возникновению коррекции.

На прошлой неделе были отмечены рекордные уровни коротких позиций, которые в настоящее время сохраняются по индексу волатильности.

"Чистые короткие позиции по индексу волатильности предполагают, что будет быстрое высвобождение позиций с учетом правильного стимулирующего воздействия".

В приведенной ниже таблице показана 13-недельная скользящая средняя (65 дней) индекса волатильности по сравнению с S&P 500. Индекс был инвертирован, чтобы обеспечить более четкую взаимосвязь между этими двумя индексами. С другой точки зрения, в настоящее время индекс показывает, что риск коррекции перевешивает потенциал для дальнейшего продвижения.

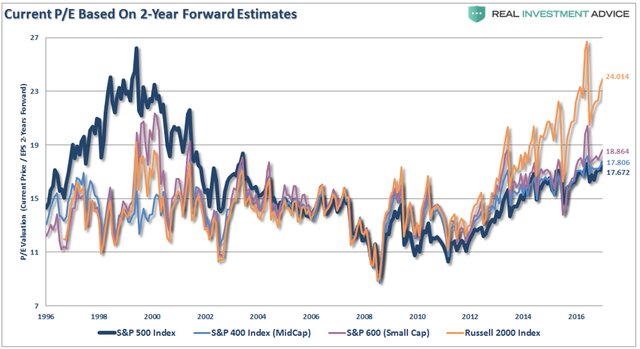

Мультипликаторы слишком высоки

Двухлетние форвардные мультипликаторы P/E: 17,67xS&P500, 17,81xS&P400, 18,86xS&P600 и 24,01x для Russell 2000.

Все выше долгосрочных средних значений, а предварительные оценки подвержены большим изменениям в сторону понижения.

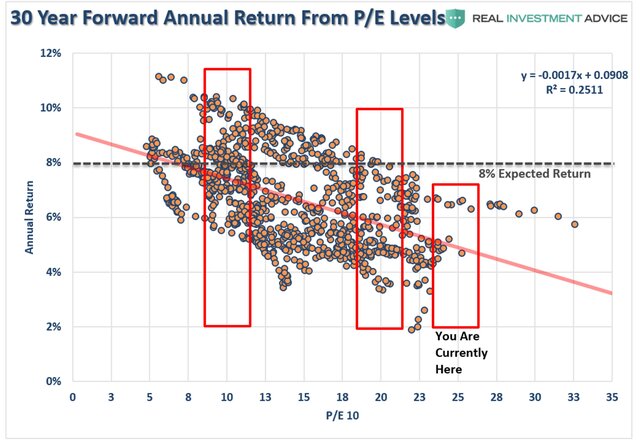

В течение любого 30-летнего периода начальные уровни оценки, цена, которую вы платите за ваши инвестиции, оказывает сильное влияние на будущие доходы. Можно выделить уровни доходности с 7-12-кратным и 18-22-кратным доходами.

И при анализе длительных инвестиции окажется, что доходность выше в том случае, если мультипликаторы в среднем составляют около 10, а не около 20.

То, что нужно сделать, просто и точно подытожил Уоррен Баффетт: "Цена - это то, что вы платите. Стоимость - это то, что вы получаете".

Соотношение пут/колл на NYSE: 0,94

Один из способов интерпретации коэффициента пут-колл - сказать, что более высокий коэффициент означает, что пришло время продавать, а более низкое соотношение означает, что пришло время покупать.

Когда коэффициент превышает 1,00, это говорит о том, что рынок не сбалансирован со стороны продаж и может быть увеличено долевое участие. Когда этот коэффициент ниже 1,00, это говорит о том, что рынок не сбалансирован с покупательной стороной и инвесторы должны быть более осторожными.

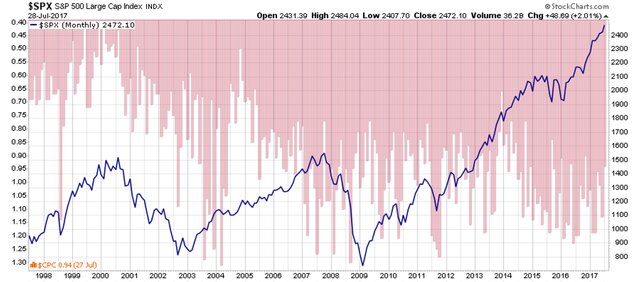

14-недельный RSI (индекс относительной силы) переместился на 72,05, выше уровня 70, который рассматривается как порог перекупленности

На недельном графике есть только несколько пунктов, где рынки были на пороге перекупленности.

За исключением 2013-2014 гг., в рамках программы QE на $85 млрд в месяц, каждый предыдущий случай вызывал кратковременную коррекцию или еще хуже.

S&P500 теперь взлетел почти на 7% выше своей 200-дневной скользящей средней

И это стало еще одним признаком чрезмерно раздутого фондового рынка.

Как уже неоднократно объяснялось в прошлом, скользящие средние - это как "гравитация". Цены могут двигаться намного выше долгосрочного среднего значения, пока сила гравитации не заставит цены "вернуться к среднему значению".

Проблема в том, что эти циклические "бычьи" рынки считаются началом следующего многолетнего "бычьего" рынка. Однако, как обсуждалось ранее, в настоящее время это маловероятно, учитывая отсутствие экономической динамики, необходимой для установления такого периода.

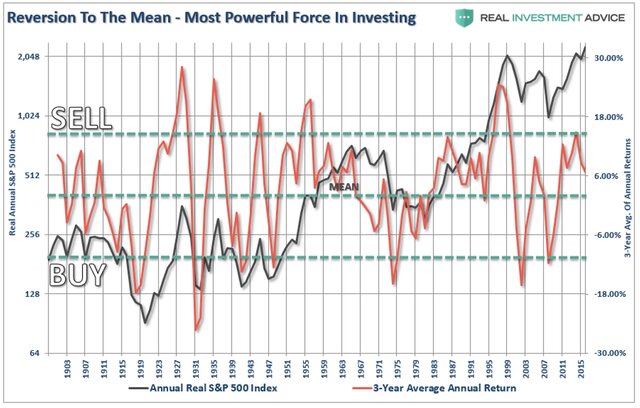

Трехлетняя средняя ежегодная реальная доходность инвестиций в S&P500 была перекрыта индексом цен с поправкой на инфляцию.

Исторически сложилось так, что когда ценовое расширение превышало 12%-е отклонение от 3-летней среднегодовой доходности индекса, основная часть рыночного цикла была завершена. Хотя этот анализ не означает, что рынок настроен на крах, он предполагает, что возможна реверсия в доходах. К сожалению, историческая реверсия в доходах часто совпадала в какой-то момент с довольно резким снижением цен.

Падение: прогноз по прибыли на акцию

Ожидания по доходам значительно снизили рыночные цены. Фактически, по данным S&P, прогнозы аналитиков по EPS на 2017 г. резко снизились с $121,09 до $117,20 за акцию с начала года.

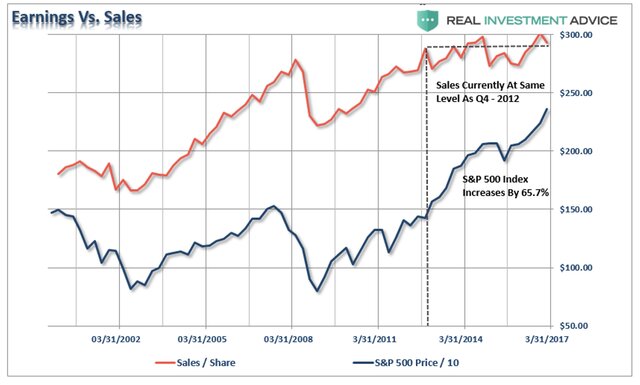

Хотя есть надежды на то, что доходы в конечном итоге догонят цены на акции, существует значительный риск для такого результата. Как показано ниже, объем продаж на акцию примерно на том же уровне, что и в IV квартале 2012 г., но цены на акции выросли на 65,7% за тот же период. Если цены на акции уже "полностью оценены", любое ухудшение, вероятно, ведет к проблемам.

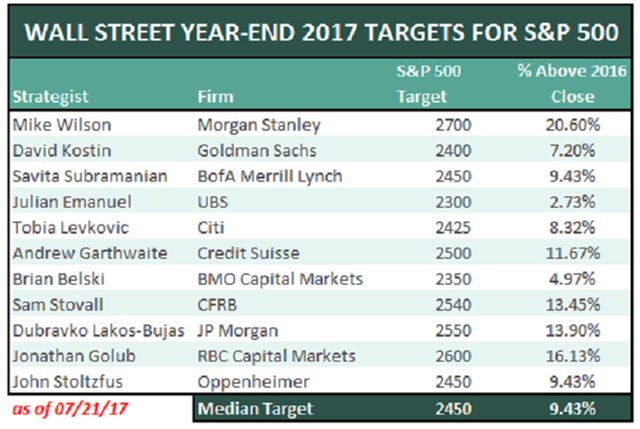

S&P500 уже поднялся выше цели половины стратегов Уолл-стрит на конец года

Даже аналитики, имеющие "бычьи" настроения, были не такими оптимистичными, как рынок сейчас.

Поскольку оптимизм - это то, что продает продукцию, неудивительно, что в 2017 г. средние ожидания Уолл-стрит могут подняться еще на 9,43%. Конечно, сравнение вашего портфеля с рынком - главная ошибка.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Но, может быть, сам факт того, что все кажется настолько оптимистичным, заставит занять противоположную позицию.

Во-первых, "рекордные уровни" чего-либо - это рекордные уровни, достигнутые по какой-либо причине. Это та точка, на которой были преодолены предыдущие предельные уровни. Поэтому, когда достигнут "рекордный уровень", это скорее показатель завершенности цикла.

В то время как СМИ сосредоточились на уровне занятости, рекордных уровнях фондового рынка и т. д. в качестве признака постоянного восстановления экономики, история заставляет сохранять осторожность. График ниже показывает, что нынешние уровни должны быть скорее признаком осторожности, а не изобилия и оптимизма.

И хотя экономические данные свидетельствуют о том, что мы можем быть ближе к концу текущего экономического цикла, чем к началу, данные, относящиеся конкретно к фондовому рынку, могут указывать на то же самое.

Уровни доверия на отметке 107 пунктов

График составного индекса доверия, состоящего из индексов Университета штата Мичиган и Conference Board. Будучи на отметке 107, индекс в настоящее время находится на уровнях, которые исторически обозначают конец экономического цикла.

"Бычьи" настроения превысили 126 - уровень жадности

Следующий график представляет собой составной индекс потребительских настроений, который включает в себя National Association Of Investment Managers Indeх, Американскую ассоциацию индивидуальных инвесторов и VIX.

Учитывая, что комбинированный индекс выходит на экстремальные уровни, рекомендуется сохранять некоторую осторожность.

Индекс настроения Market Vane: 64%

Индекс настроений Market Vane является критерием для трейдеров, поскольку он измеряет количество трейдеров, которые долгое время являются определенным сырьевым товаром.

В этом случае индекс S&P 500 в настоящее время на уровне 64%, как и в случае с другими более высокими показателями, в настоящее время отражает уровни "бычьего" настроения, которые исторически были связаны с корректирующими действиями.

Индекс "страха" вблизи уровней коррекции для рынка

Индекс волатильности Чикагской биржи опционов CBOE (VIX) на отметке 9,79 пункта. Обычно это означает, что 65-дневная волатильность S&P500 на уровне, который обычно фиксируется перед корректирующей фазой.

Индекс волатильности показывает ожидаемую рынком 30-дневную волатильность. Он построен с использованием подразумеваемых волатильностей широкого спектра опций индекса S&P500.

Эта волатильность предназначена для перспективного прогнозирования, рассчитывается как по коллам, так и по путам, и является широко используемой мерой рыночного риска, которую часто называют "индикатором страха инвестора". Когда шкала находится на крайне низких уровнях, это предполагает, что инвесторы мало опасаются реверсии рынка. С другой точки зрения, это тот момент, когда появляются тенденции к возникновению коррекции.

На прошлой неделе были отмечены рекордные уровни коротких позиций, которые в настоящее время сохраняются по индексу волатильности.

"Чистые короткие позиции по индексу волатильности предполагают, что будет быстрое высвобождение позиций с учетом правильного стимулирующего воздействия".

В приведенной ниже таблице показана 13-недельная скользящая средняя (65 дней) индекса волатильности по сравнению с S&P 500. Индекс был инвертирован, чтобы обеспечить более четкую взаимосвязь между этими двумя индексами. С другой точки зрения, в настоящее время индекс показывает, что риск коррекции перевешивает потенциал для дальнейшего продвижения.

Мультипликаторы слишком высоки

Двухлетние форвардные мультипликаторы P/E: 17,67xS&P500, 17,81xS&P400, 18,86xS&P600 и 24,01x для Russell 2000.

Все выше долгосрочных средних значений, а предварительные оценки подвержены большим изменениям в сторону понижения.

В течение любого 30-летнего периода начальные уровни оценки, цена, которую вы платите за ваши инвестиции, оказывает сильное влияние на будущие доходы. Можно выделить уровни доходности с 7-12-кратным и 18-22-кратным доходами.

И при анализе длительных инвестиции окажется, что доходность выше в том случае, если мультипликаторы в среднем составляют около 10, а не около 20.

То, что нужно сделать, просто и точно подытожил Уоррен Баффетт: "Цена - это то, что вы платите. Стоимость - это то, что вы получаете".

Соотношение пут/колл на NYSE: 0,94

Один из способов интерпретации коэффициента пут-колл - сказать, что более высокий коэффициент означает, что пришло время продавать, а более низкое соотношение означает, что пришло время покупать.

Когда коэффициент превышает 1,00, это говорит о том, что рынок не сбалансирован со стороны продаж и может быть увеличено долевое участие. Когда этот коэффициент ниже 1,00, это говорит о том, что рынок не сбалансирован с покупательной стороной и инвесторы должны быть более осторожными.

14-недельный RSI (индекс относительной силы) переместился на 72,05, выше уровня 70, который рассматривается как порог перекупленности

На недельном графике есть только несколько пунктов, где рынки были на пороге перекупленности.

За исключением 2013-2014 гг., в рамках программы QE на $85 млрд в месяц, каждый предыдущий случай вызывал кратковременную коррекцию или еще хуже.

S&P500 теперь взлетел почти на 7% выше своей 200-дневной скользящей средней

И это стало еще одним признаком чрезмерно раздутого фондового рынка.

Как уже неоднократно объяснялось в прошлом, скользящие средние - это как "гравитация". Цены могут двигаться намного выше долгосрочного среднего значения, пока сила гравитации не заставит цены "вернуться к среднему значению".

Проблема в том, что эти циклические "бычьи" рынки считаются началом следующего многолетнего "бычьего" рынка. Однако, как обсуждалось ранее, в настоящее время это маловероятно, учитывая отсутствие экономической динамики, необходимой для установления такого периода.

Трехлетняя средняя ежегодная реальная доходность инвестиций в S&P500 была перекрыта индексом цен с поправкой на инфляцию.

Исторически сложилось так, что когда ценовое расширение превышало 12%-е отклонение от 3-летней среднегодовой доходности индекса, основная часть рыночного цикла была завершена. Хотя этот анализ не означает, что рынок настроен на крах, он предполагает, что возможна реверсия в доходах. К сожалению, историческая реверсия в доходах часто совпадала в какой-то момент с довольно резким снижением цен.

Падение: прогноз по прибыли на акцию

Ожидания по доходам значительно снизили рыночные цены. Фактически, по данным S&P, прогнозы аналитиков по EPS на 2017 г. резко снизились с $121,09 до $117,20 за акцию с начала года.

Хотя есть надежды на то, что доходы в конечном итоге догонят цены на акции, существует значительный риск для такого результата. Как показано ниже, объем продаж на акцию примерно на том же уровне, что и в IV квартале 2012 г., но цены на акции выросли на 65,7% за тот же период. Если цены на акции уже "полностью оценены", любое ухудшение, вероятно, ведет к проблемам.

S&P500 уже поднялся выше цели половины стратегов Уолл-стрит на конец года

Даже аналитики, имеющие "бычьи" настроения, были не такими оптимистичными, как рынок сейчас.

Поскольку оптимизм - это то, что продает продукцию, неудивительно, что в 2017 г. средние ожидания Уолл-стрит могут подняться еще на 9,43%. Конечно, сравнение вашего портфеля с рынком - главная ошибка.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter