14 августа 2017 goldenfront.ru | Gold (XAU/USD)

Золотой фьючерсный рынок COMEX и лондонский внебиржевой рынок золота обладают совместной монополией на установление международной цены на золото. Причина в том, что эти два рынка генерируют самые большие торговые объемы «золота» и имеют наивысшую «ликвидность». Однако, несмотря на это доминирование в установлении цены, ни один из этих рынков не торгует физическими золотыми слитками. Оба рынка торгуют всего лишь разными формами деривативов золотых слитков.

В целом, COMEX (принадлежащий CME Group) доминирует в определении международной цены на золото даже больше, чем лондонский рынок. Академики приписывают это достижение тому факту, что COMEX – это централизованная электронная платформа, предлагающая низкие транзакционные издержки, доступный леверидж (финансовое плечо) и «возможность избежать взаимодействия с базовым активом» (т. е. COMEX позволяет своим участникам избежать взаимодействия с золотыми слитками). Согласно академикам, благодаря этим особенностям COMEX играет «диспропорционально большую роль в обнаружении цены [на золото]».

Больше 95% торговли золотыми фьючерсами COMEX сейчас осуществляется на электронной торговой платформе CME Globex, тогда как большая часть остатка осуществляется на электронной платформе CME Clearport, где CME может проводить расчеты по фьючерсным сделкам, заключенным на внебиржевом рынке. Золотые фьючерсы уже практически не торгуются на открытых торгах в биржевых ямах.

Открытые торги: далекие воспоминания о торговле золотыми фьючерсами на COMEX

Манипуляции ценой на золото в Лондоне и на COMEX хорошо задокументированы, их сложно опровергнуть, и в недавнем прошлом они проявились во множестве форм. Вот примеры:

Золотые трейдеры из слитковых банков в конце 2000-х договаривались в чат-румах о манипуляциях ценой на золото, что задокументировано в текущих коллективных исках, рассматриваемых в судах Нью-Йорка.

Банк Barclays в 2012 г. манипулировал ценой Лондонского золотого фиксинга, чтобы избежать выплат по опционам своим клиентам.

Недавно Комиссия по торговле товарными фьючерсами (Commodity Futures Trading Commission (CFTC)) (американский товарный регулятор) завела дело против фьючерсных трейдеров из CME из-за «подделки» золотых фьючерсных ордеров.

Мгновенные обвалы цен золотых фьючерсов, не имеющие объяснения и не связанные с событиями на каких-либо рынках физического золота.

Последний пункт – «мгновенные обвалы» цен золотых фьючерсов – особенно актуален для COMEX. Многие из вас читали хотя бы об одном таком «мгновенном обвале» цены золотых фьючерсов на COMEX, когда за короткий промежуток времени (например, 10 или 20 секунд) продавалось большое количество золотых фьючерсов, из-за чего цена золота за очень короткое время резко обваливалась.

Например, 26 июня этого года цена золота на COMEX за 15 секунд упала на 1.5% в самом разгаре резкого минутного роста торгового объема до более чем 18 тыс августовских золотых фьючерсов (56 т золота).

6 января 2014 г. цена за несколько секунд упала на $30, с $1245 до $1215, при огромном объеме, из-за чего CME пришлось временно приостановить торги.

12 апреля 2013 г. во время лондонской утренней торговой сессии золотые фьючерсы COMEX поразили две волны агрессивных продаж золотых фьючерсных контрактов на более чем 13.4 млн унций (более чем 400 т золота), из-за чего цена золотых фьючерсов упала более чем на 5%. В следующий понедельник, 15 апреля 2013 г., цена золота на COMEX упала еще на 10%.

Являются ли эти мгновенные обвалы результатом торговых ошибок, ликвидности фьючерсного рынка, компьютеризированных торговых паттернов или умышленных шагов – это предмет споров. Спланированное сбивание цены, когда субъект инициирует ордер с намерением снизить цену золотых фьючерсов, вполне возможно.

Тем не менее концентрированные продажи золотых фьючерсов в короткие временные интервалы не обязательно должны иметь вид одной большой сделки или ряда относительно больших сделок. Все, что должна делать такая тактика, – это либо спровоцировать опускание цены ниже определенного порога, инициируя ордеры стоп-лосс, либо спровоцировать реакцию торговых алгоритмов, отслеживающих цены золотых фьючерсов. Как только быстрое снижение цены затронет настроения, результат может влиять на настроения в торговле золотыми фьючерсами до конца дня или даже на протяжении нескольких следующих дней.

Но важно осознать, что, помимо возможных или вероятных индивидуальных случаев манипуляции ценой на COMEX, сама структура и механизм COMEX создают систему, где золотые фьючерсные сделки могут заключаться в больших объемах в виртуальном вакууме, не связанном с физическим золотым рынком, не связанном с оптовыми и розничными продажами золотых слитков и монет и не связанном даже с золотом, находящимся в хранилищах, одобренных COMEX (известных также как склады или хранилища COMEX).

Обсуждаемый ниже фундаментальный механизм COMEX допускает генерирование огромных золотых фьючерсных торговых объемов и открытого интереса, огромное кредитное плечо и большие лимиты неспотовых месячных позиций, высокую концентрацию спекулятивных сделок небольшого числа банков и отсутствие прозрачности в процессе «поставки» золота. И в основе системы лежат очень небольшие резервы физического золота в хранилищах COMEX.

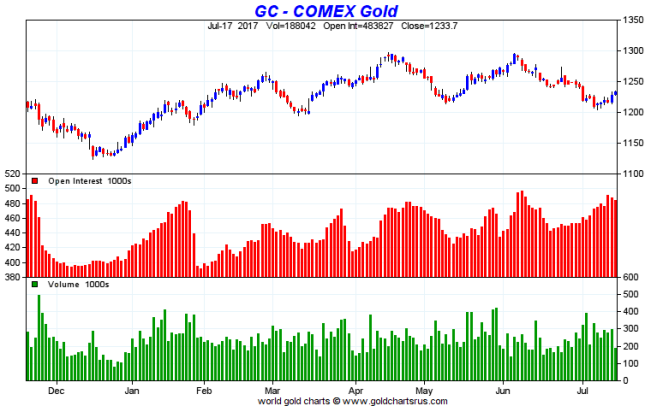

Золотые фьючерсы COMEX на 100 унций. Цена в долларах США, объем и открытый интерес: за последние 8 месяцев. Источник:www.GoldChartsRUs.com

GC – Золото COMEX

17 июля 2017 г., Объем, Открытый интерес, Закрытие

Открытый интерес, тыс

Объем, тыс

Дек., Янв., Февр., Март, Апр., Май, Июнь, Июль

Механизм

Золотые фьючерсные контракты COMEX – это деривативы золота. Что важно, золотой фьючерсный контракт COMEX появляется в любой момент, когда две стороны договорятся о его создании. Т. е. золотые фьючерсные контракты COMEX могут создаваться до тех пор, пока есть заинтересованные покупатели (открывающие длинные позиции) и продавцы (короткие позиции), желающие создавать эти золотые фьючерсные контракты.

Таким образом, не существует жесткой верхней границы или ограничения количества золотых фьючерсных контрактов, создаваемых на COMEX. Похожая ситуация и с единицей торговли на лондонском рынке, т. е. нераспределенным золотом, также являющимся деривативом, создаваемым в неограниченном количестве. В обоих случаях нет прямой связи с реальными физическими распределенными и зарегистрированными золотыми слитками.

Формально стоимость любого фьючерсного контракта происходит от стоимости базового актива, и в данном случае номинально базовым активом является физическое золото. Но на самом деле на глобальном золотом рынке стоимость золотых фьючерсов не происходит от стоимости базового актива (физического золота). Вместо этого стоимость мирового физического золота последовательно и постоянно происходит от этой неконтролируемой и ненормальной торговли золотыми фьючерсами.

Формально золотые фьючерсные контракты COMEX на 100 унций (код COMEX – GC) – это фьючерсные контракты, предлагающие опцию физической поставки, т. е. поставки/получения 100 унций золота минимум 995 пробы (в виде слитков по 100 унций или по 1 кг) в определенную будущую дату.

Однако по большинству золотых фьючерсов COMEX на 100 унций поставка никогда не осуществляется; они погашаются наличными, либо пролонгируются. Лишь по небольшой части этих золотых фьючерсных контрактов осуществляется «поставка». Опять же, похожая ситуация и с нераспределенным золотом на лондонском рынке, представляющим собой золотой дериватив с денежными расчетами.

COMEX – это также спекулятивный рынок, где из-за кредитного плеча (и торговой маржи) создаются чрезмерные торговые объемы, и где начальные лимиты позиций для индивидуальных трейдеров намного превышают количество базового золота, находящегося в хранилищах COMEX.

Сочетание этих факторов создает нечто напоминающее казино Лас-Вегаса. Такое казино способствует активной спекулятивной торговле фьючерсами без поставки и активным заявкам на короткие позиции (продажи) большого количества золота: а) не имеющегося у продавца; б) не хранящегося в системе COMEX; и в) многократно превышающего годовое предложение золота. Покупатели, в свою очередь, открывают длинные позиции по золоту, тогда как: а) оно никогда не будет поставлено; и б) практически никогда стороны в сделках не хотят, чтобы оно было поставлено. Игроки этого казино не заинтересованы в безопасном хранении золота, в распределенных золотых слитках, в маркировке или серийных номерах слитков. В конце концов, как говорят академики, COMEX дает «возможность избежать взаимодействия с базовым активом».

Даже когда золотые фьючерсы COMEX используются в целях хеджирования, большая часть этого хеджирования осуществляется трейдерами из слитковых банков, чтобы хеджировать нераспределенное лондонское золото с помощью фьючерсов COMEX, т. е. хеджировать одни бумажные ставки с денежными расчетами другими бумажными ставками с денежными расчетами. И оба инструмента, по сути, никак не связаны с рынком реального физического золота.

Еще в декабре 1974 г., когда золотые фьючерсы COMEX только должны были вот-вот появиться (что совпало со снятием запрета на частное владение золотом в США), группа крупных лондонских золотых торговцев, включавшая 3 из 5 основных лондонских золотых торговцев – SamuelMontagu & Co, Mocatta & Goldsmid и SharpsPixley & Co, – сообщила Госдепу США, что, по ее мнению, этот новый золотой фьючерсный рынок COMEX затмит рынок физического золота, т. е. «будет иметь значительные пропорции, и в сравнении с ним физическая торговля будет ничтожной».

Данные торговцы ожидали, что «большой объем фьючерсных торгов создаст… очень волатильный рынок», чьи «волатильные движения цены умалят изначальный спрос на физическое золото», которого опасалось американское правительство после снятия запрета на владение золотом.

Сегодня кажется проницательным и пророческим то, что эти крупные участники тогда еще полностью распределенного лондонского золотого рынка в 1974 г. предвидели, что введение золотых фьючерсов создаст то, что мы наблюдаем сейчас, т. е. огромные торговые объемы, высокую волатильность цены и рынок (COMEX), неблагоприятно влияющий на ценообразование на рынке физического золота.

Показатели торгового объема

Два наглядных торговых показателя для золотых фьючерсов COMEX – торговый объем и «открытый интерес» золотых фьючерсных контрактов. «Открытый интерес» – это число активных в тот или иной момент золотых фьючерсных контрактов, которые не были закрыты и по которым не была произведена поставка.

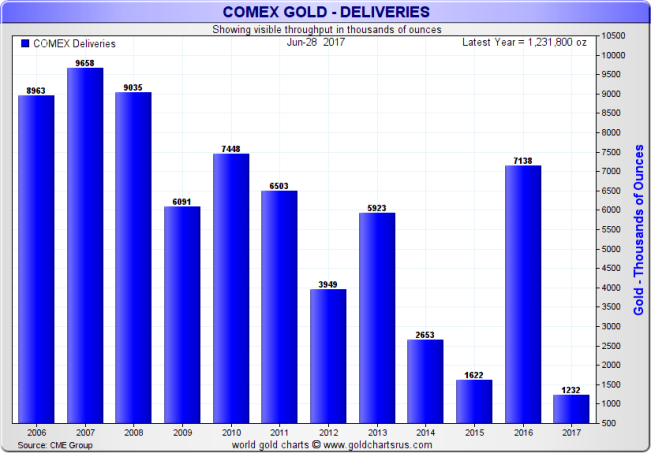

В 2016 г. золотая фьючерсная торговля на COMEX сгенерировала торговый объем в 57.5 млн контрактов, или 178,850 т золота. За всю историю мира было добыто немногим больше золота, а именно примерно 190,000 т. Кроме того, торговый объем COMEX в 2016 г. был на целых 37% выше, чем в 2015 г. В 2016 г., при 57.5 млн торговавшихся золотых фьючерсных контрактах, лишь по 71,380 золотых контрактах COMEX была произведена «поставка». Т. е. «поставка» была произведена лишь по 0.12% золотых контрактов COMEX, торговавшихся в 2016 г.

«Поставка» в данном контексте означает, что была применена опция поставки по контракту, и варрант на 100 унций золота по этому контракту перешел из рук в руки, т. е. документы о праве собственности на золото поменяли прописку в системе учета COMEX/хранилища, скорее всего, перейдя от одного банка-держателя к другому. Такая «поставка» не означает, что золото было изъято из хранилища COMEX и доставлено в другое место. Концепция статистики изъятия золота из хранилищ, являющейся неотъемлемой частью физической Шанхайской биржи золота (Shanghai Gold Exchange (SGE)), совершенно чужда COMEX и участникам местной торговли.

Количество унций золота, поставленных на COMEX в 2017 г.: 1.23 млн унций = 38 т. Источник:www.GoldChartsRUs.com

Золото COMEX – поставки

Доступные показатели в тысячах унций

Поставки COMEX

28 июня 2017 г.

Последний год = 1,231,800 унций

Золото – тыс унций

Источник: CME Group

В первые 6 месяцев 2017 г. торговый объем главных золотых фьючерсных контрактов COMEX (GC) достиг 32.7 млн контрактов, или 101,710 т золота, – на 12% больше, чем за аналогичный период 2016 г. В пересчете на год это означает, что в 2017 г. объем торгов на COMEX может составить свыше 200,000 т золота, т. е. больше, чем золото, добытое за всю историю.

В первой половине 2017 г. поставки на COMEX были произведены только по 12,320 золотым фьючерсным контрактам (38 т). Т. е. с января по июнь 2017 г. поставки были произведены только по 0.037% золотых фьючерсных контрактов, торговавшихся в этот шестимесячный период, или лишь по 1 из каждых 2650 контрактов.

Открытый интерес

Вдобавок к трендам и иллюстрациям, предоставляемым торговыми объемами, открытый интерес COMEX показывает, сколько понадобилось бы реального физического золота, если бы все покупатели, держащие золотые фьючерсные контракты, решили воспользоваться правом превратить каждый контракт в 100 унций физического золота.

Например, в данный момент в обращении на COMEX находится 480,000 золотых фьючерсных контрактов GC на 100 унций. Т. е. у покупателей открыты длинные позиции по 480,000 контрактов, а у продавцов – короткие позиции на 480,000 контрактов. Поскольку каждый контракт стоит 100 унций золота, то открытый интерес составляет 48 млн унций (1500 т), или примерно половину глобальной годовой добычи золота.

46% этого открытого интереса в данный момент – это контракты с поставкой в августе 2017 г. (ок. 750 т), и еще 40% - в декабре 2017 г. Вместе августовские и декабрьские контракты составляют более 85% от текущего открытого интереса. На протяжении 2017 г. открытый интерес колебался примерно от 400,000 до 500,000 контрактов.

Зарегистрированные и доступные золотые резервы

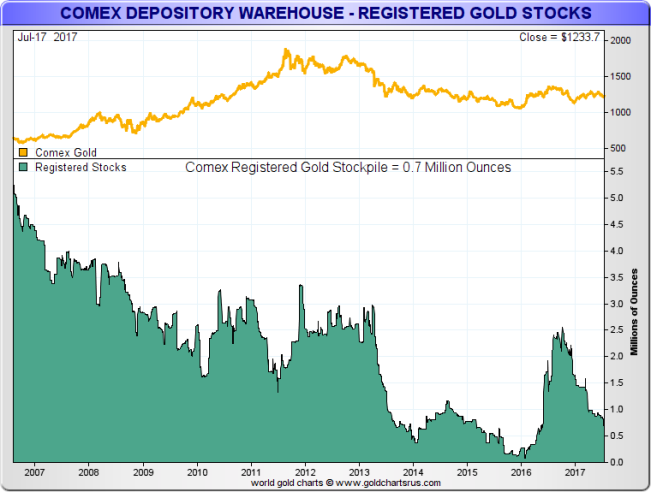

Тем не менее в настоящее время в хранилищах COMEX в Нью-Йорке находится всего 22 т «зарегистрированного золота», что эквивалентно примерно 700,000 унций. Т. е. в хранилищах сейчас находится лишь 22 т золота, которому операторами хранилищ были присвоены варранты в рамках процесса поставки по фьючерсам COMEX. Данные 22 т золота, если они хранятся в форме золотых слитков хорошей поставки, должны занимать лишь небольшой угол в одном из 8 хранилищ COMEX: 3 блока по 6 партий и еще один блок на 4 партии. Вот насколько мизерны резервы зарегистрированного золота COMEX.

Кроме того, количество зарегистрированного золота, обеспечивающего золотую фьючерсную торговлю на COMEX, сейчас находится на годовом минимуме. Например, в августе 2016 г. в хранилищах COMEX было 75 т зарегистрированного золота. Теперь же осталось лишь 30% от этого количества.

Резервы зарегистрированного золота COMEX: 700,000 унций = 22 т. Источник:www.GoldChartsRUs.com

Хранилища COMEX – резервы зарегистрированного золота

17 июля 2017 г.

Закрытие = $1233.7

Золото COMEX

Зарегистрированные резервы

Резервы зарегистрированного золота COMEX = 0.7 млн унций

Млн унций

Вдобавок к этому, золото, сообщаемое в отчетах по зарегистрированным и доступным золотым резервам COMEX, не подвергается независимому аудиту. Поэтому невозможно узнать, насколько точны отчеты COMEX. Например, HSBC заявляет о хранении 165 т доступного золота и всего 1.5 т зарегистрированного золота в хранилище COMEX. Данное хранилище находится на подземных этажах здания по адресу 1 West 39th Street, Манхэттен (старое хранилище RepublicNationalBankofNewYork). Тем не менее я слышал от бывшего топ-менеджера Федерального резервного банка Нью-Йорка, что HSBC хранит в этом манхэттенском хранилище не так уж и много золота, потому что после 11 сентября 2001 г. значительная его часть в целях безопасности была транспортирована в Делавэр. Если это так, то возникает вопрос, отражает ли цифра для HSBC в отчетах COMEX количество, хранимое в Манхэттене, или же общее количество в Манхэттене и Делавэре (если в Делавэре действительно хранится часть золота).

В отчетах хранилищ COMEX также указывается еще одна категория золота: «доступное». «Доступное» золото не связано с торговлей золотыми фьючерсами на COMEX и может принадлежать кому угодно, например, монетным дворам, аффинажерам, ювелирным компаниям, инвестиционным фондам, банкам и индивидам, просто хранящим золото в нью-йоркских хранилищах, также используемым COMEX, таких как хранилища Brinks.

Другими словами, «доступное» золото – это просто невинное постороннее золото, находящееся в хранилищах, одобренных COMEX, в виде золотых слитков по 100 унций или 1 кг. В настоящее время в хранилищах находится 243 т такого доступного золота. Но это золото не участвует в торговле золотыми фьючерсами COMEX. Часть этого золота, возможно, принадлежит банкам, участвующим в торговле золотыми фьючерсами COMEX, потому что иногда наблюдаются передвижения золота из категории «доступное» в «зарегистрированное», но пока золото остается в категории «доступное», с ним не связаны никакие варранты COMEX.

Если открытый интерес на COMEX составляет 1500 т, а в нью-йоркских хранилищах находится лишь 22 т зарегистрированного золота, то это значит, что в настоящее время мы имеем 68 «владельцев на унцию» зарегистрированного золота. Держатели распределенных золотых слитков, находящихся в безопасных хранилищах, таких как безопасное хранилище BullionStar в Сингапуре, не сталкиваются с такой проблемой 68 владельцев на унцию, потому что каждый золотой слиток принадлежит одному и только одному человеку.

С начала 2017 г. этот показатель «владельцев на унцию зарегистрированного золота» COMEX вырос более чем в два раза, от менее чем 30 владельцев на унцию до нынешних 68. Причина в том, что резервы зарегистрированного золота за это время резко сократились.

Даже если добавить в уравнение все доступное золото в нью-йоркских хранилищах, что мало что значит, учитывая независимость доступного золота, все равно получится 5.7 «владельца на унцию» общих резервов «доступного и зарегистрированного золота» COMEX.

Таким образом, физический золотой базис процесса торговли золотыми фьючерсами COMEX крохотный в сравнении с торговыми объемами и открытым интересом COMEX. И при этом объемы торговли золотыми фьючерсами продолжают расти, а количество физического золота, обеспечивающего эти контракты на COMEX, продолжает сокращаться.

Доминирующие игроки

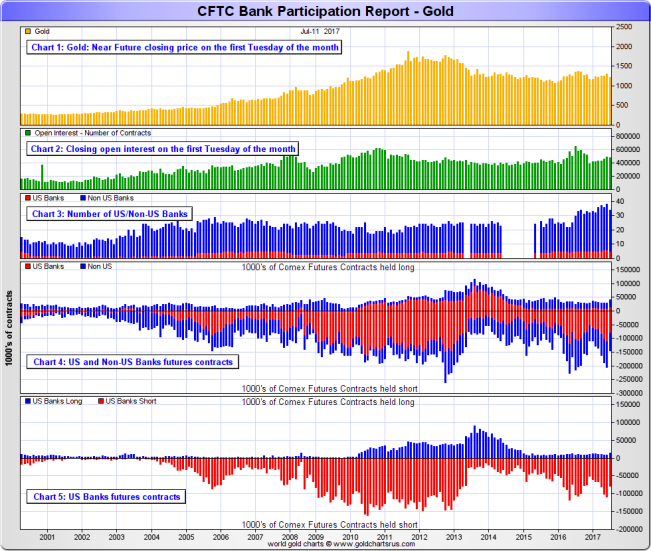

Последний отчет о обязательствах трейдеров (Commitments of Traders (COT)), опубликованный CFTC 11 июля, содержит данные о рыночной концентрации процента контрактов, находящихся в руках крупнейших держателей. Данный отчет COT показывает, что на «4 или меньше трейдеров» в настоящее время приходится 35% коротких позиций открытого интереса золотых фьючерсов GC COMEX, а на «8 или меньше трейдеров» – 51%.

CFTC также публикует отчет об участии банков (Bank Participation Report (BPR)), показывающий данные по банкам, участвующим в торговле золотыми фьючерсами. Последний отчет BPR от 11 июля показывает, что у 5 американских банков открыты короткие позиции по 78,063 контрактам (16.4% от суммарного открытого интереса), и еще по 67,373 контрактам короткие позиции открыты 29 неамериканскими банками (14.2% открытого интереса). В общей сложности у этих 34 банков открыты короткие позиции по 145,000 контрактам (30% открытого интереса). У тех же банков открыты длинные позиции по 40,688 контрактам, следовательно, их сальдо составляет 105,000 коротких позиций.

Отчет об участии банков (BPR) CFTC по золотым фьючерсным позициям COMEX (и ICE). Источник: www.GoldChartsRUs.com

Отчет об участии банков CFTC – золото

Золото, 11 июля 2017 г.

График 1: Золото: цена фьючерсов с близкой датой поставки при закрытии в первый вторник месяца

График 2: Открытый интерес при закрытии в первый вторник месяца

Открытый интерес – число контрактов

График 3: Число американских/неамериканских банков

Американские банки

Неамериканские банки

График 4: Фьючерсные контракты американских и неамериканских банков

Американские банки

Неамериканские банки

Тысячи фьючерсных контрактов COMEX в длинных позициях

Тысячи фьючерсных контрактов COMEX в коротких позициях

График 5: Фьючерсные контракты американских банков

Длинные позиции американских банков

Короткие позиции американских банков

Тысячи фьючерсных контрактов COMEX в длинных позициях

Тысячи фьючерсных контрактов COMEX в коротких позициях

Ни в отчете COT, ни в отчете BPR не раскрывается идентичность «трейдеров» или «банков», удерживающих эти концентрированные большие позиции, потому что дружественно расположенная к банкам CFTC предпочитает этого не делать, но даже без раскрытия их идентичностей ясно, что в торговле золотыми фьючерсными контрактами COMEX доминирует небольшое число субъектов.

Когда поставка – это не поставка?

Отчет о поставке COMEX известен как «Отчет о выдаче и получении» (Issues and Stops Report). Данный отчет якобы показывает число контрактов, по которым ежемесячно осуществляется «поставка» на COMEX, но в действительности он просто показывает набор цифр, обозначающих количество варрантов (на золотые слитки), ежемесячно перемещаемых между небольшим числом игроков.

COMEX не публикует никаких весовых списков золотых слитков зарегистрированных или доступных золотых резервов, находящихся в хранилищах COMEX. Поэтому невозможно проверить, в какой степени между несколькими участниками перемещаются одни и те же золотые слитки. Ежегодно каждое хранилище, одобренное COMEX, должно проводить аудит резервов драгоценных металлов от имени COMEX и докладывать об этом аудите COMEX в течение 30 дней. Однако, опять же, CMEGroup не публикует отчеты об этих аудитах, что лишь усугубляет существующую непрозрачность системы. Застраховано ли хотя бы зарегистрированное золото в хранилищах COMEX? Никто не знает, потому что COMEX не разглашает такие подробности.

Некоторые банковские институты, занимающие видное место в отчетах золотых поставок COMEX, – это те же самые институты, управляющие хранилищами, одобренными COMEX, например, HSBC, JPMorgan и Scotia, и нет сомнений, что те же имена должны фигурировать в отчете об участии банков CFTC. Кстати, те же самые банки, по сути, управляют Лондонской ассоциацией участников рынка драгоценных металлов (London Bullion Market Association (LBMA)) и системой клиринга нераспределенного золота LPMCL на Лондонском рынке золота.

Что касается поставки для золотых фьючерсных контрактов COMEX, то держатели контрактов, желающие получить поставку, это не контролируют. Когда запрашивается поставка по контракту, то поставку на конкретный склад назначает биржа (COMEX), а не держатель контракта. Держатель контракта (длинной позиции) не может выбрать, какому нью-йоркскому хранилищу будет присвоен этот контракт, слитки какой марки он получит, и будет ли это слиток на 10 унций или 3 слитка по 1 кг. Но даже для держателя длинной позиции, желающего поставки, поставка всего лишь означает получение электронного складского варранта, выписанного на имя держателя длинной позиции или на имя брокера (права на варрант).

Получение реальной поставки золотых слитков (изъятие золота из одного из нью-йоркских хранилищ) на основе «поставки» COMEX – это трудоемкий и демотивирующий шаг. Владелец копии электронного чека должен непосредственно связаться с хранилищем и сообщить о желании получить физическую поставку. Какой будет реакция на такой звонок – неясно. Мне кажется, что это все равно что зайти в экспедиторский отдел в большой компании, где реакция будет примерно такой: «Вы кто? Сюда никто никогда не заходит».

После проведения с хранилищем переговоров об изъятии организуется вывоз и транспортировка золотых слитков при посредстве одного из вариантов безопасного транспорта, допускаемых хранилищем.

COMEX не предназначена для физических слитков

Товарная биржа (COMmodity EXchange) COMEX - биржа деривативов, не предназначенная для покупки физического золота, его хранения или поставки, или даже продажи физического золота. COMEX, главным образом, способствует спекуляции и хеджированию, а поставка просто существует как редко используемая побочная опция.

Мгновенные обвалы продолжают случаться, но ни CME, ни CFTC не публикует объяснений их причин.

Нет сомнений, что в 2017 г. объем торговли золотыми фьючерсами на COMEX снова превзойдет количество золота, добытого за всю человеческую историю, т. е. составит более чем 200,000 т.

С начала 2017 г. поставка осуществлялась только по 1 из каждых 2650 золотых фьючерсных контрактов, торгуемых на COMEX, т. е. меньше чем 0.038%. Остальные 99.962% контрактов погашаются наличными и ликвидируются или пролонгируются.

Открытый интерес золотых фьючерсов COMEX в настоящее время составляет 1500 т, тогда как в хранилищах COMEX находится лишь 22 т зарегистрированного золота. Т. е. на унцию зарегистрированного золота приходится 68 владельцев.

На COMEX постоянно наблюдается высокая концентрация коротких фьючерсных позиций, открытых небольшим числом банков. CFTC не называет эти банки. Когда на COMEX происходят поставки по контрактам, это не поставки в смысле физического перемещения золотых слитков, а просто передача прав на варрант, присвоенный слитку.

Изъятие слитков из сети хранилищ COMEX для реальной доставки в другое место – сложная процедура.

Физические слитки

Учитывая, что на Лондонском рынке золота торгуется неограниченное количество нераспределенного золота, создаваемого слитковыми банками из ничего, а на COMEX торгуются золотые фьючерсы, также создаваемые из ничего, разрыв между миром неограниченного бумажного золота и миром ограниченного физического золота становится как никогда очевидным.

С одной стороны, мы имеем бумажные права на золото, появляющиеся и исчезающие посредством рыночных механизмов с денежными расчетами. С другой – реальное физическое золото, разделенное, распределенное и незаложенное, полностью принадлежащее своему владельцу. Владение бумажным золотом мимолетно, спекулятивно и подвержено контрагентскому и конверсионному риску. Реальное золото осязаемо, обладает внутренней ценностью, свободно от контрагентского риска и может храниться в безопасности.

Когда реальное золото поставляется покупателю, оно действительно направляется в выбранное место, в отличие от «поставок» COMEX, где просто обновляется электронный варрант. Когда реальное золото хранится в безопасном хранилище, таком как хранилище BullionStar в Сингапуре, оно полностью застраховано, и владельцу доступен полный аудит и контроль.

В отличие от COMEX и лондонского внебиржевого золотого рынка, традиционные золотые рынки Азии и Среднего Востока знают реальную ценность физического золота как денег и формы сбережений. На рынке физического золота, особенно в Азии, покупатели золота требуют золото высокой чистоты (9999 пробы) в слитках удобных размеров, таких как 1 кг или 100 г, в отличие от слитков на 100 унций, традиционно изготавливаемых для поставок на COMEX.

Покупатели физического золота желают, чтобы это было золото из надежных и известных источников, а также хотят видеть выбор и разнообразие. Например: литой слиток от немецкого аффинажного завода Heraeus или красиво оформленный штампованный слиток от швейцарского аффинажного завода PAMP. У слитков на 100 г или 1 кг также самое низкое ажио среди всех слитков на розничном рынке, поскольку в этом сегменте конкурирует много аффинажеров, а спрос высокий и распространен по всему миру. Большинство слитков на 1 кг и 100 г имеют уникальный серийный номер, что способствует отслеживанию и аудиту.

В то время как COMEX стремится в 2017 г. побить рекорд, достигнув объема торговли золотыми фьючерсами, эквивалентного 200,000 т золота, разрыв между COMEX и реальным миром становится все боле очевидным. Мгновенные обвалы на COMEX будут продолжаться до тех пор, пока CME и CFTC будут этому попустительствовать. И многие люди будут и дальше верить, что эти обвалы были подстроены. Но противоречие между бумажным и реальным золотом не сводится к тому, был ли тот или иной обвал подстроен. Суть противоречия в том, что сама структура системы COMEX настолько оторвана от реальности рынка физического золота, что она идеально приспособлена для попыток подстроить мгновенные обвалы для манипуляции ценой на золото.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter