14 августа 2017 Вести Экономика

Девять подряд рекордных высот Dow Jones Industrial Average могут указывать на то, что с капитализмом все в порядке. Но они могут также быть признаком каких-то глубоких проблем в работе системы.

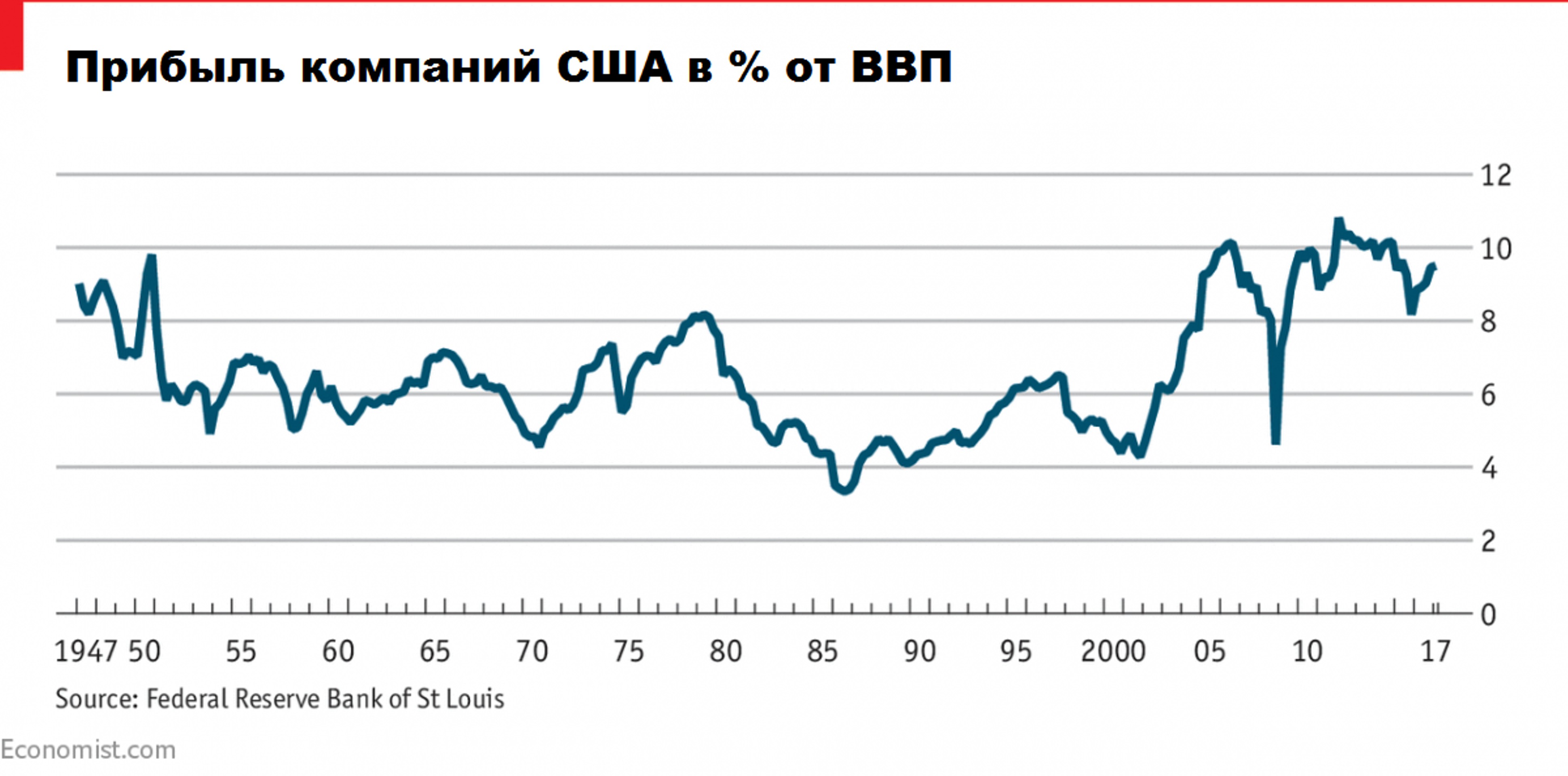

Мощная прибыль - основная причина стремительного роста цен на акции в этом году; во II квартале прибыль компаний S&P 500 примерно на 12,6% выше, чем год назад, утверждает Эндрю Лапсорн из французского банка Soci?t? G?n?rale. Относительно ВВП прибыль уверенно вернулась на уровни прошлых лет. Причем эти уровни одни из самых высоких за все послевоенное время.

Джим Маккохан из Principal Global Investors особо не беспокоится об этом, так как, по его мнению, изменилась природа капитализма: в экономике больше не доминирует промышленное производство, где компании должны инвестировать в капитальное оборудование, доменные печи и тому подобное.

Но этот аргумент, звучащий с начала дотком бума, трудно назвать убедительным. В сущности, этот аргумент сводится к тому, что доходность капитала, несмотря ни на что, растет. Но если это так, то предприниматели во всем мире должны вкладывать больше денег, создавать новые компании и расширять существующие, особенно на фоне низких процентных ставок. Как итог, конкуренция вновь должна снизить прибыль.

Однако мы этого не наблюдаем, что указывает на какие-то изменения в капитализме. Одна из причин в том то, что сегодня определенные сектора находятся в руках эффективных монополий, особенно на рынке высоких технологий, где сетевой эффект предпочитает соперников. Созидательного разрушения, возможно, больше нет. И это, скорее всего, объясняет, почему экономический рост и производительность не были высокими в последние годы, полагает британский журнал The Economist.

Хотя здесь следует сделать три важных уточнения. В последние 20 лет было несколько случаев, когда компании поверили в свое неоспоримое преимущество (AOL, Nokia и Blackberry, к примеру), за что потом дорого заплатили.

Во-вторых, монополии доминировали в крупном бизнесе в начале XX века, но потом по ним ударил популизм в форме антитрестовского законодательства. То же самое может произойти и сегодня: и дня не проходит без скандала с участием одной из технологических компаний.

В-третьих, маржинальные издержки многих высокотехнологичных продуктов движутся к нулю, а это означает, что ценовая конкуренция в итоге приведет к болезненным последствиям. Технологическим гигантам, возможно, придется спуститься с небес на землю.

Что касается фондового рынка, то, по мнению Джереми Грантхама из GMO, инвесторы готовы платить высокие цены за акции, когда (как сейчас) доля прибыли высокая, а инфляция низкая и стабильная. Но если бы эти показатели стали вновь средними, то ничего подобного не было бы.

Грантхам считает, что любой сдвиг в сторону снижения оценки стоимости будет сопровождаться устойчивым падением маржи или ростом инфляции (или и то и другое одновременно). Но и то и другое вряд ли произойдет в ближайшее время.

Однако это должно беспокоить тех, кто ожидает возвращения здорового экономического роста. И все, кто используют аргументы "в этот раз все будет по-другому", должны вспомнить фразу Ирвинга Фишера, которую он сказал в 1929 г.: акции достигли "бессрочного высокого плоскогорья".

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter